Tracking portfolio

Methods

Investment Performance Council (IPC) là 1 bộ guidelines để tính toán investment performance. Tổ chức này đưa ra 1 số chuẩn để tính toán, và được follow bởi rất nhiều nhà đầu tư trên thế giới.

Một số phương pháp tính toán returns được GIPS khuyến khích:

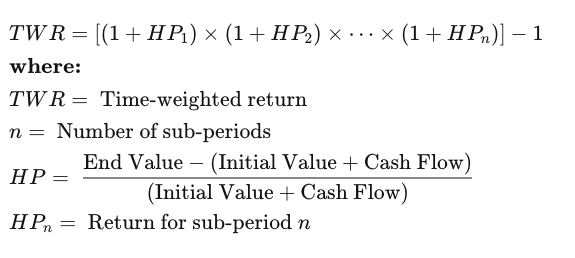

1. Time-Weighted Rate of Return

- Tính dựa vào ảnh hưởng của external cash flows (Nạp thêm/ Rút tiền) trên 1 khoảng thời gian.

- PP này không ưu tiên việc tính rate of return trên 1 khoảng thời gian nhất định (timming - 1 tháng, 2 tháng, 3 tháng, 1 năm, … ) mà tính % return tại 1 thời điểm nạp/rút.

- Phù hợp với các danh mục chứa external cash flows.

- Ví dụ:

- Ngày 31/11/2022, số tiền khởi điểm là 1 triệu đô.

- Ngày 15/8/2023, số tiền đang là 1.162.484.

- Đến ngày 31/12/2023, số tiền đang là: 1.192.328$

Return = (1,162,484 - 1,0000,000) / 1,000,000 = 16.25%Giai đoạn 2:Return = (1,192,328 - (1,162,484 + 100,000)) / (1,162,484 + 100,000) = -5.56%⇒ Time-weighted return =(1 + 16.25%) x (1 + (-5.56%)) - 1 = 9.79%

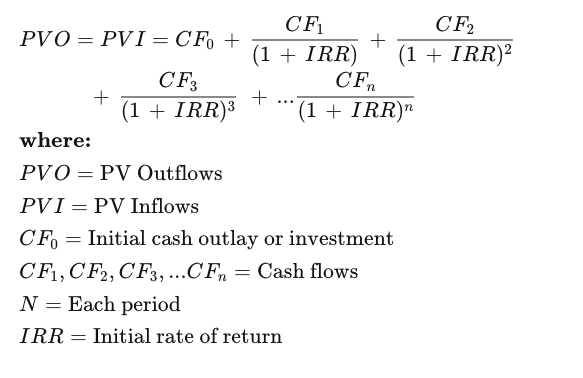

2. Money-Weighted Rate of Return (Internal Rate of Return - IRR)

- Dựa vào timming và size of cash flows ⇒ Phản ánh khá sát performance của danh mục.

- Phù hợp với các danh mục mà nạp/rút thường xuyên.

-

Outflow:

- Cost của bất cứ giao dịch nào

- Reinvested dividends

- Rút tiền

-

Inflow

- Tiền thu được từ bất cứ giao dịch bán nào.

- Cổ tức hoặc lãi suất nhận được

- Nạp thêm vào.

-

Ví dụ:

- Mua cổ phiếu với giá 50$.

- Cổ tức hàng năm là 2$.

- Sau 2 năm, bạn bán nó với giá 65$.

⇒ PV Outflows = PV Inflows = (2/ (1 + r^2)) + (65 / (1 + r^2)) = 50 Giải phương trình trên, suy ra MWRR = r = 11.73%

Trong Google Spreadsheet cũng có hàm tính IRR.

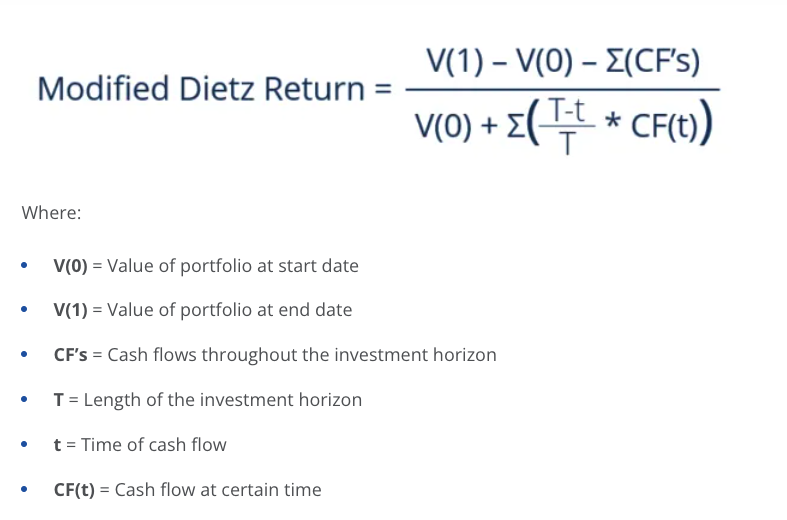

3. Money-Weighted Modified Dietz Method

Ngoài ra còn 2 pp nữa cũng được dùng nhiều, đó là Linked Internal Rate of Return và Simple Dietz Method.

Question

- Time-weighted vs Money-weighted?