Cân nhắc

Các yếu tố quyết định

-

-

-

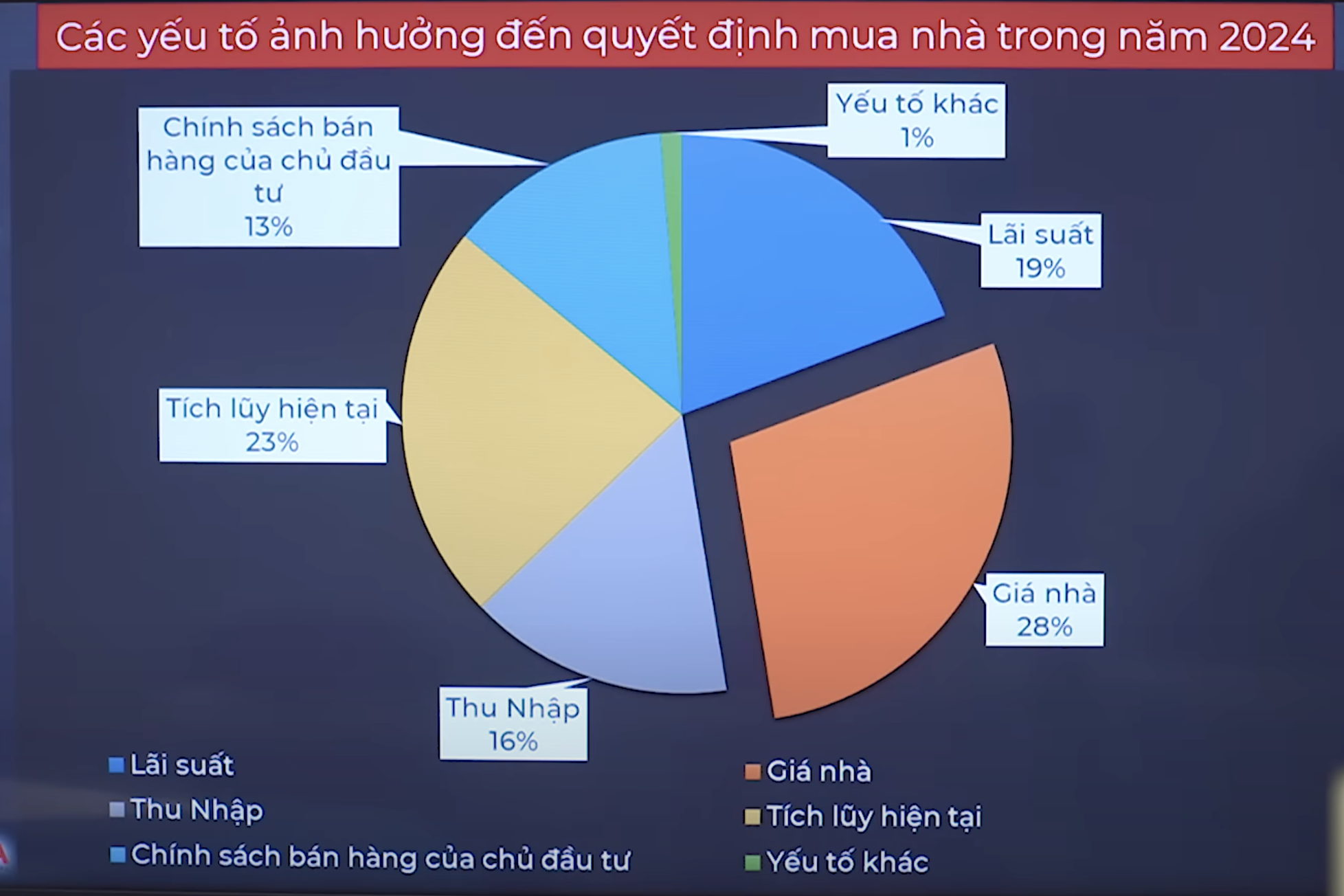

Ngoài các yếu tố bên ngoài: Chu kỳ, giá bđs, … ta còn cần phải quan tâm tới các yếu tố bên trong: Mình có an toàn tài chính nếu mua nhà hay không?

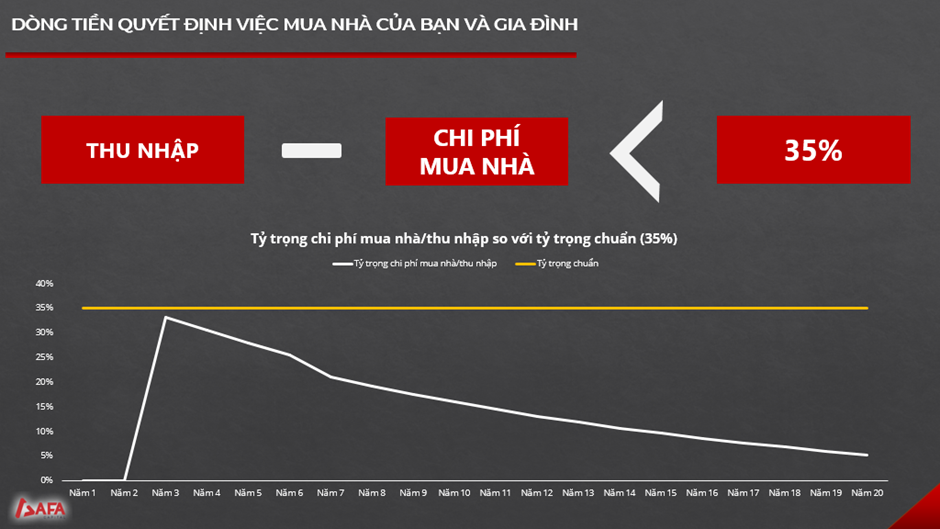

- Mô hình được tạo từ file excel:

- Thu nhập khả dụng = Thu nhập - Chi phí

- Giả định Thu nhập mỗi năm tăng 5%, Chi phí mỗi năm tăng 4%, … ⇒ Tỷ lệ tích lũy hàng tháng/ năm là bao nhiêu.

- Tỷ trọng chi phí mua nhà/ Thu nhập

- Mỗi kịch bản sẽ có 1 số điều kiện: % sẽ vay, giá nhà, lãi suất ưu đãi năm đầu, ân hạn lãi và gốc, … Từ đó, ta tính ra được chi phí phải trả hàng năm

- Lấy chi phí phải trả hàng năm, chia cho Thu nhập năm ⇒ Tỷ trọng

- Key là: Tỷ trọng chi phí mua nhà/ thu nhập luôn phải thấp hơn đường màu đỏ.

- Nguyên tắc này khá giống với 30/30/3 bên dưới.

- Thu nhập khả dụng = Thu nhập - Chi phí

[Bài viết gốc](https://afacapital.vn/chung-cu-cao-cap-biet-thu-lien-ke-van-ghi-nhan-kho-khan/ Source: TCKD

Nguyên tắc 30/30/3

- Không trả góp tiền nhà hàng tháng quá 30% thu nhập tháng của bạn.

- Chuẩn bị sẵn ít nhất 30% giá trị căn nhà.

- Giá trị căn nhà không quá 3 lần thu nhập năm.

Checklist (Updating)

- Vị trí chung cư

- Chủ đầu tư xây có chất lượng không?

- Giá cả có phù hợp không?

- Đã thành lập được ban quản trị chưa?

Lưu ý khi đặt cọc

Focus vào thị trường thứ cấp: Người bán ⇒ Môi giới ⇒ Người mua

- Người bán thường sẽ kí với Môi giới 1 hợp đồng gọi là: Hợp đồng sử dụng dịch vụ, với điều khoản: Tạm ứng % khi đặt cọc ⇒ Môi giới có thể liên kết với chủ nhà, để suggest đặt cọc 30/50%, vì họ sẽ nhận được hoa hồng ngay khi hợp đồng đặt cọc được kí kết.

Những điều cần lưu ý

-

Cam kết BĐS không nằm trong diện quy hoạch, giải phóng mặt bằng

- Tránh TH đất đã nằm trong diện quy hoạch. Thường thì tt sơ cấp sẽ không lo vụ này, nhưng tt thứ cấp thì có thể xảy ra.

-

Cam kết BĐS không bị tranh chấp

- Tranh chấp giữa anh em trong nhà, hoặc tranh chấp đường đi với nhà hàng xóm

-

Cam kết BĐS không bị kê biên

- Kê biên thi hành án - Có bị tòa án niêm phong không?

-

Cam két BĐS không thế chấp ở bất kì cá nhân, tổ chức bằng bất kì hình thức nào

- Xem có đi cầm cố, thế chấp ở đâu không? Cần phải giải chấp trước khi bán lại

-

Cam kết diện tích đủ trên giấy chứng nhận sử dụng đất

- Thiếu/ Thừa do hàng xóm lấn đất hoặc mình lấn đất nhà hàng xóm.

-

Thuế và lệ phí

- Ai sẽ là người phải chịu lệ phí?

-

Ghi rõ số tiền đền cọc khi quá hạn, thời hạn cọc, thời gian địa điểm phòng công chứng mua bán

- Nếu quá hạn cọc, cần phải chủ động liên hệ thừa phát lại lập vi bằng nhằm làm bằng chứng. Chứng minh tôi đã liên lạc với bên mua/bán nhưng không được ⇒ Làm bằng chứng trước tòa.

-

Chữ kí và kí nháy từng trang của tất cả những người đứng tên trên sổ

-

Cam kết xây dựng đúng với giấy phép xây dựng (mật độ, số tầng) nếu đã hoàn công thì phải cam kết không cơi nới so với hiện trạng lúc hoàn công

- Bao gồm cả đất cả nhà, cần phải hoàn công trước. Như thế khi sang tên sẽ dễ dàng hơn.

-

Cam kết chuyển nhượng toàn bộ nhà ở và tài sản khác gắn liền với đất

- Tránh trường hợp xảy ra tranh chấp, người ta nói chỉ bán đất chứ không bán nhà. (Nhưng nếu chỉ mua đất không thì tiền đặt cọc sẽ phải khác :v)

-

Số tiền cần thanh toán khi công chứng, số tiền còn lại khi nhận được sổ

- Đặt cọc:

- Công chứng:

- Nộp hồ sơ

- Văn phòng đăng ký đất đai: Kiểm tra hiện trạng

- Gửi giấy hẹn để đi nộp thuế

- Nộp thuế

- Nộp thuế xong thì lấy hồ sơ, hoàn tất, trả về VP đăng ký

- Thông thường, bên bán sẽ yêu cầu gửi hết tiền sau khi đã đến vp công chứng. Nhưng điều này rủi ro, vì khi sang tên, nếu công trình không đúng với hiện trạng trong giấy tờ (sai giấy phép cần đập bỏ, …) thì sẽ thiệt cho người mua.

Lưu ý: Nếu hợp đồng nhỏ thì có thể viết tay, còn nếu nhiều hơn thì nên thuê bên công chứng.