Báo cáo kết quả hoạt động kinh doanh

Notes

Báo cáo KQ HĐKD phản ánh hoạt động của DN trong cả một giai đoạn, thời kỳ

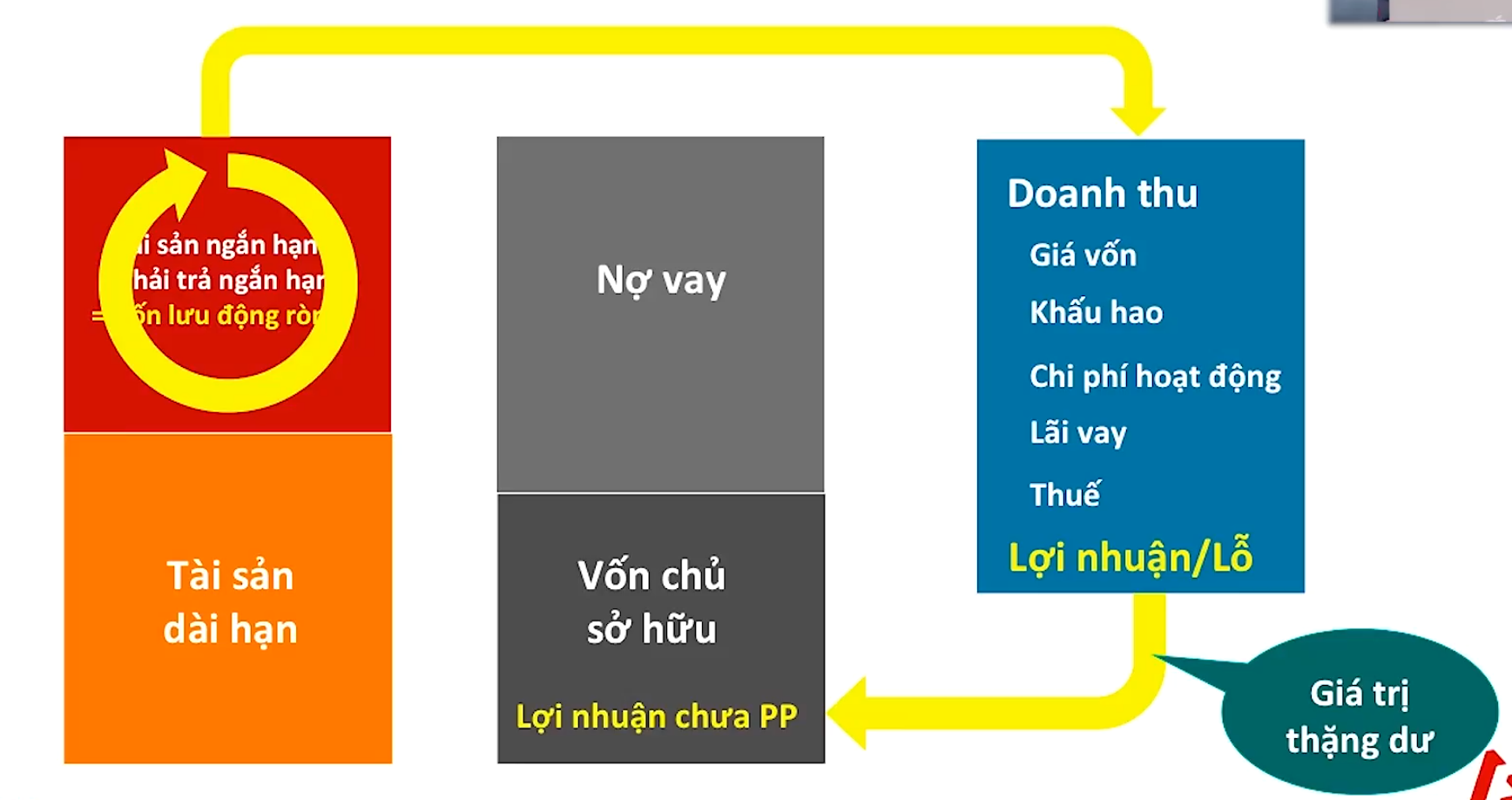

Flow:

- Tài sản ngắn hạn - Phải trả ngắn hạn = VỐN LƯU ĐỘNG RÒNG

- Vốn lưu đổng òng xoay vòng, tạo ra DOANH THU

- DOANH THU:

- DOANH THU - GIÁ VỐN = LỢI NHUẬN GỘP (LÃI GỘP)

- CHI PHÍ HOẠT ĐỘNG (Chi phí BCTC)

- LÃI/LỖ sau thuế sẽ được cộng vào LỢI NHUẬN CHƯA PHÂN PHỐI chỗ Vốn chủ sở hữu.

- Từ LỢI NHUẬN CHƯA PHÂN PHỐI, ta tính ra được EPS (số tiền thời gian đó công ty làm ra được trên 1 cổ phiếu)

Cấu trúc

Notes

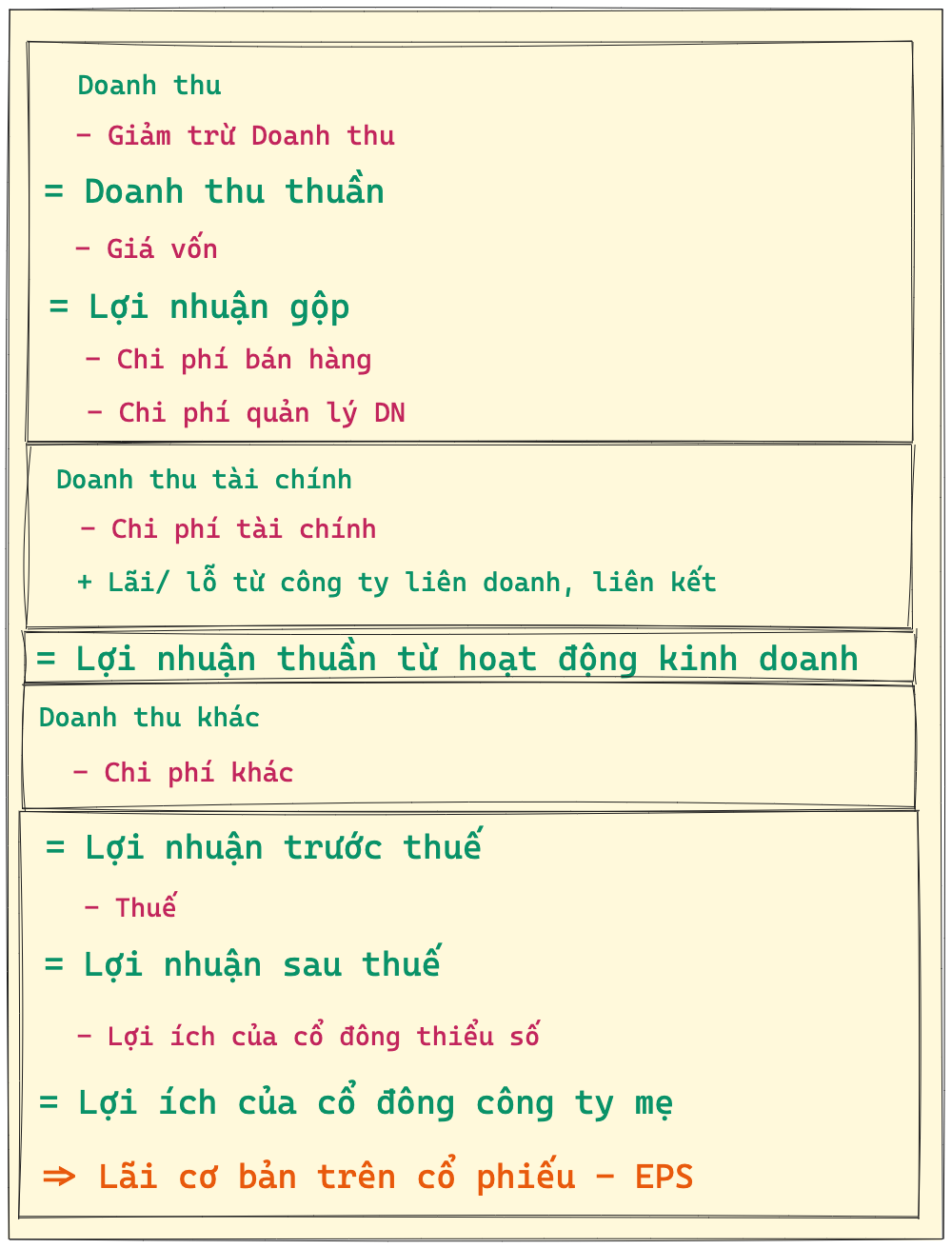

DOANH THU THUẦN - GIÁ VỐN = LÃI GỘP

DOANH THU - CHI PHÍ = LỢI NHUẬN

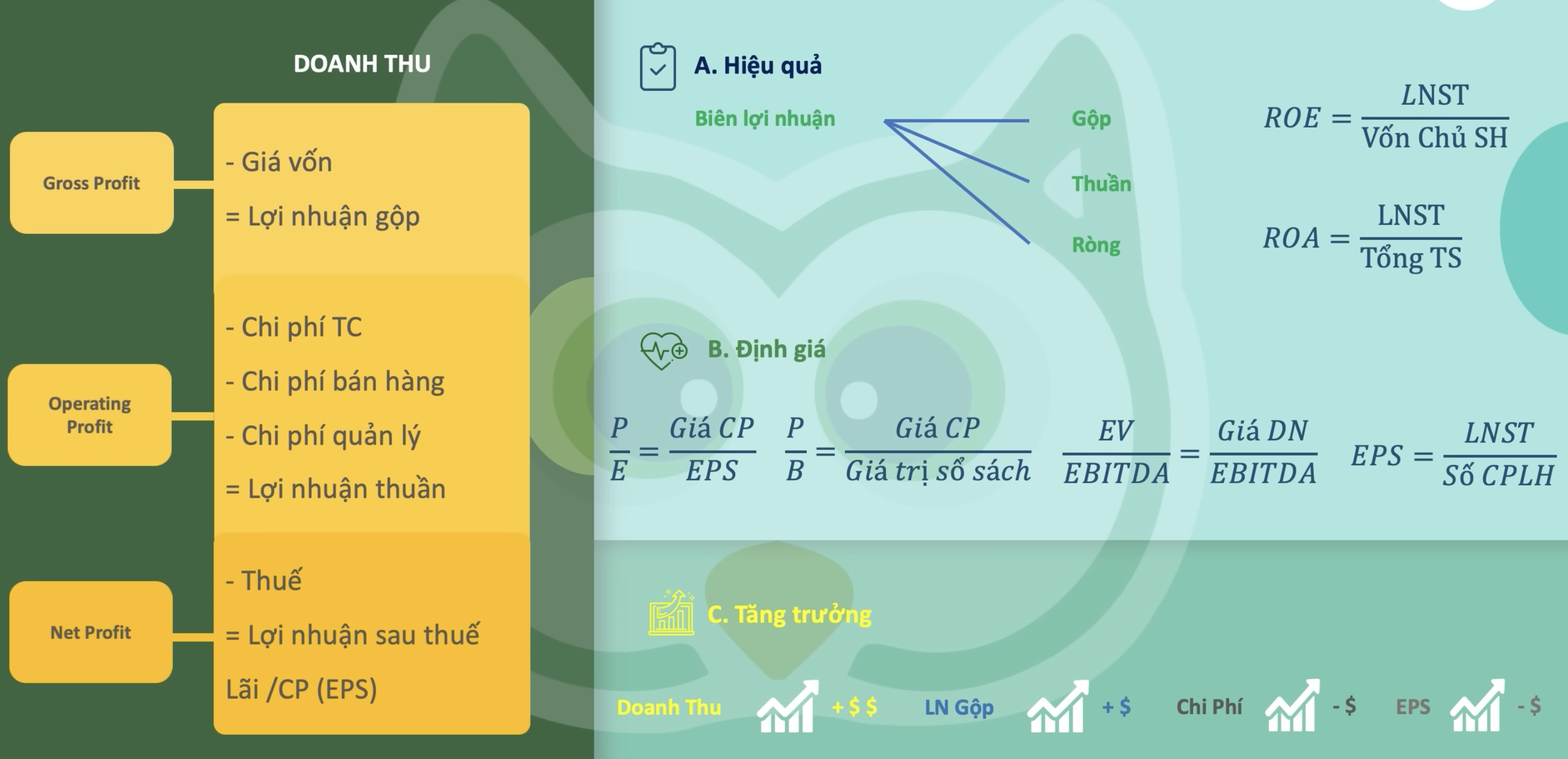

TỶ LỆ LÃI GỘP = LÃI GỘP / DOANH THU

Source: BCTC.excalidraw

Analysis

- Doanh thu tăng qua từng năm?

- Lãi gộp và Tỷ lệ lãi gộp = Lãi gộp / Doanh thu ⇒ Thể hiện mức độ tăng trưởng lãi của DN.

- EBITDAR = Lợi nhuận sau thuế + Thuế + Lãi vay + Khấu hao hao mòn + Thuê hoạt động (R - đối với công ty bán lẻ): Thể hiện khả năng tạo ra dòng tiền của DN mà không chịu ảnh hưởng của Cấu trúc vốn (Tỷ lệ vốn vay/ Tổng tài sản) và Cấu trúc tài sản (Loại bỏ khoản khấu hao/ hao mòn) và Chính sách Thuế liên quan

- Khấu hao và hao mòn lấy ở:

- Thuyết minh về tài sản cố định (hữu hình và vô hình)

- Trên báo cáo LCTT được lập theo phương pháp gián tiếp (Chưa tính được phần khấu hao nằm trong hàng tồn kho, đặc biệt là DN sản xuất)

- Lấy hao mòn lũy kế trên BCĐKT cuối kỳ - đầu kỳ (Tuy nhiên sẽ bị ảnh hưởng bởi khoản tài sản đã thanh lý trong năm)

- Khấu hao và hao mòn lấy ở:

- EBIT = Lợi nhuận trước Thuế + Thuế + Lãi vay: Loại bỏ ảnh hưởng của Cấu trúc vốn và Thuế. Thể hiện sự hiệu quả của đòn bẩy tài chính trong kinh doanh.

- Chỉ số thanh toán lãi vay = EBIT / Chi phí lãi vay (đơn vị là lần). Nhìn để biết DN có thể trả lãi vay hay không/ Có đang đi vay tiền nhiều không

- Chi phí bán hàng/ quản lý DN: Chi phí hoạt động. Tỷ lệ chi phí này / Doanh thu sẽ có thấy Mức độ hoạt động của công ty. Nếu chi phí bán hàng (hoa hồng cho nhân viên) tăng lên, mà Doanh thu cũng tăng ⇒ Chất lượng tốt. Còn nếu Chi phí bán hàng không tăng mà Doanh Thu tăng ⇒ Có thể nghi ngờ về chất lượng của Doanh thu đó.

- Biên lãi kinh doanh trên Doanh thu = Lãi/Lỗ từ hoạt động kinh doanh / Doanh thu ⇒ Phản ánh hiệu quả kinh doanh, bao gồm cả Cấu trúc vốn và Tài sản của DN.

Notes

- Nếu chỉ so sánh lợi nhuận còn lại của các công ty thì sẽ khó đánh giá được, do:

- Một số công ty được ưu đãi thuế (ngành nghề/ địa điểm kinh doanh, …)

- Một số bọn không có tài sản dài hạn → Không có Khấu hao

- Một số công ty được ưu đãi về lãi vay, … ⇒ Người ta thường tính chỉ số EBITDA