Các phương pháp định giá

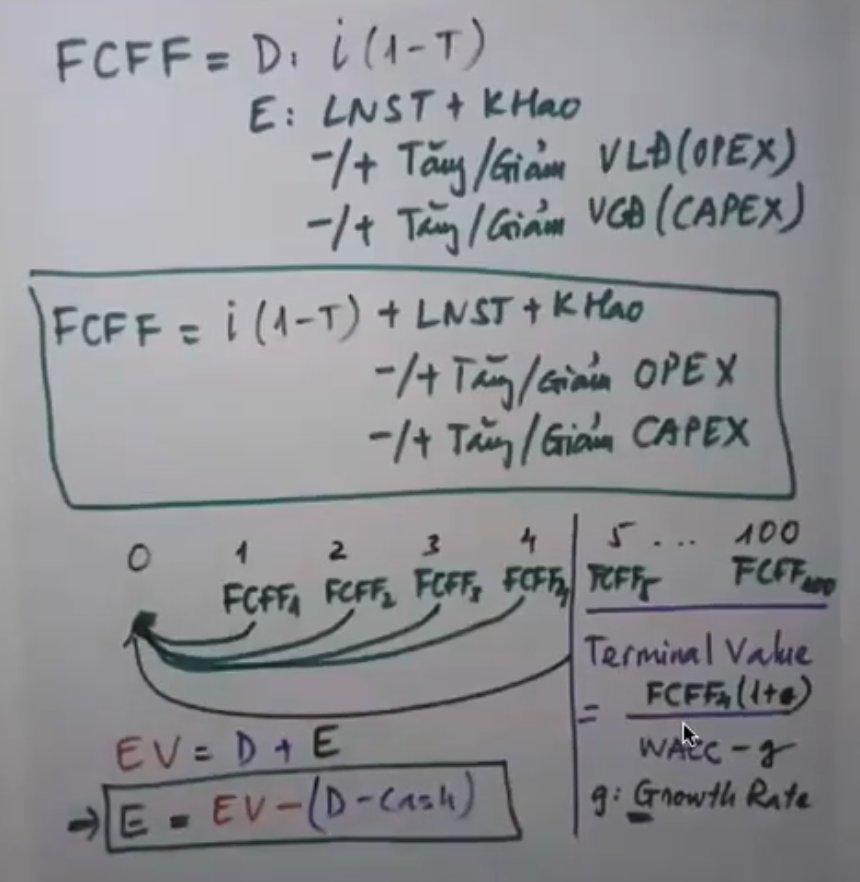

- Chiết khấu dòng tiền: FCFE và FCFF

- Hệ số thu hồi vốn

- PE

- EPS

- Tính nhẩm:

- PE* = Vốn hóa / Lợi nhuận dự phóng vào cuối giai đoạn câu chuyện diễn ra

- So sánh PE phù hợp với PE*

- Cách tính PE phù hợp:

- So sánh với lãi suất ngân hàng:

- trung bình 7% ⇒ 72/7 = 10

- 20% ⇒ 72/7 = 3.1 năm

- Cổ phiếu không tăng trưởng + an toàn

- Kì vọng ít nhất 7% giống ngân hàng + Phần bù rủi ro (2%) = 9% ⇒ 72/9 = 8 năm

- 72 / (20 + 4) = 3 năm

- ⇒ PE có xu hướng kéo xuống để kéo dòng tiền ⇒ Giá sẽ chia 1 nửa.

- Câu chuyện tăng trưởng

- Mô hình định giá Graham

- Mô hình định giá PEG

- Chất lượng cổ phiếu

- Nhìn vào Dupont

- Chất lượng tài sản

- Thanh khoản

- So sánh với lãi suất ngân hàng:

- PE

- Mô hình thanh lý

- PB

- Giá hiện tại / Giá trị sổ sách

- Giá trị sổ sách = Vốn chủ sở hữu / Số lượng cổ phiếu đang lưu hành

- Tính nhẩm nhanh = Vốn hóa / Vốn Chủ sở hữu = Vốn hóa / (Tài sản - Nợ)

- PB > 1 là đắt, <1 là rẻ?? ⇒ Không khẳng định được.

- P/B chưa chắc đã đúng, vì Nợ thì có thể là thật, chứ Tài sản thì chưa chắc. Các khoản phải thu, hàng tồn kho, tài sản cố định, … liệu có đúng không? Ngân hàng có thể thích P/B, nhưng nợ xấu lớn thì sao?

- NAV - Net Assets Value - (Tài sản thật - Nợ thật). Họ sẽ định giá lại toàn bộ tài sản, để nếu bỏ tiền (Vốn hóa) ra mua công ty, sau đó đi trả nợ cho nó, thì có còn dư được không?

- Net net: Lấy: Tiền + ĐTTC ngắn hạn + 40% hàng tồn kho + 40% khoản phải thu - Tổng nợ. Sau đó đem so sánh với Vốn hóa ⇒ pp này được gọi là Điếu xì gà hút dở.

- PB

Định giá DN BĐS

Vốn hóa: 1000 tỷ Lợi nhuận khi book dự án: 500 tỷ Lợi nhuận khi không book dự án: 100 tỷ

PE hiện tại = Vốn hóa / Lợi nhuận không book = 10 PE* = 2 ⇒ Đội lái sẽ đẩy giá, nếu book dự án này xong thì PE = 2 P/E phù hợp (trung bình, ước tính) = 7 ⇒ Vốn hóa sẽ rơi vào khoảng: 500 * 7 = 3500 ⇒ Cổ phiếu phải tăng 250% nữa. (F0 sẽ tính theo kiểu đó)

Nếu estimate thật sẽ là:

Hiệu vốn hóa = Vốn hóa - Lợi nhuận phát sinh 1 lần = 1000 - 500 = 500 PE = Hiệu vốn hóa / Lợi nhuận khi không book dự án = 500 / 100 = 5 PE phù hợp = 7 ⇒ Cổ phiếu sẽ tăng khoảng 40% so với mức hiện tại là phù hợp.

⇒ CP có thể được đánh lên x2.5, nhưng sẽ rơi lại về mức tăng khoảng 40% so với hiện tại.