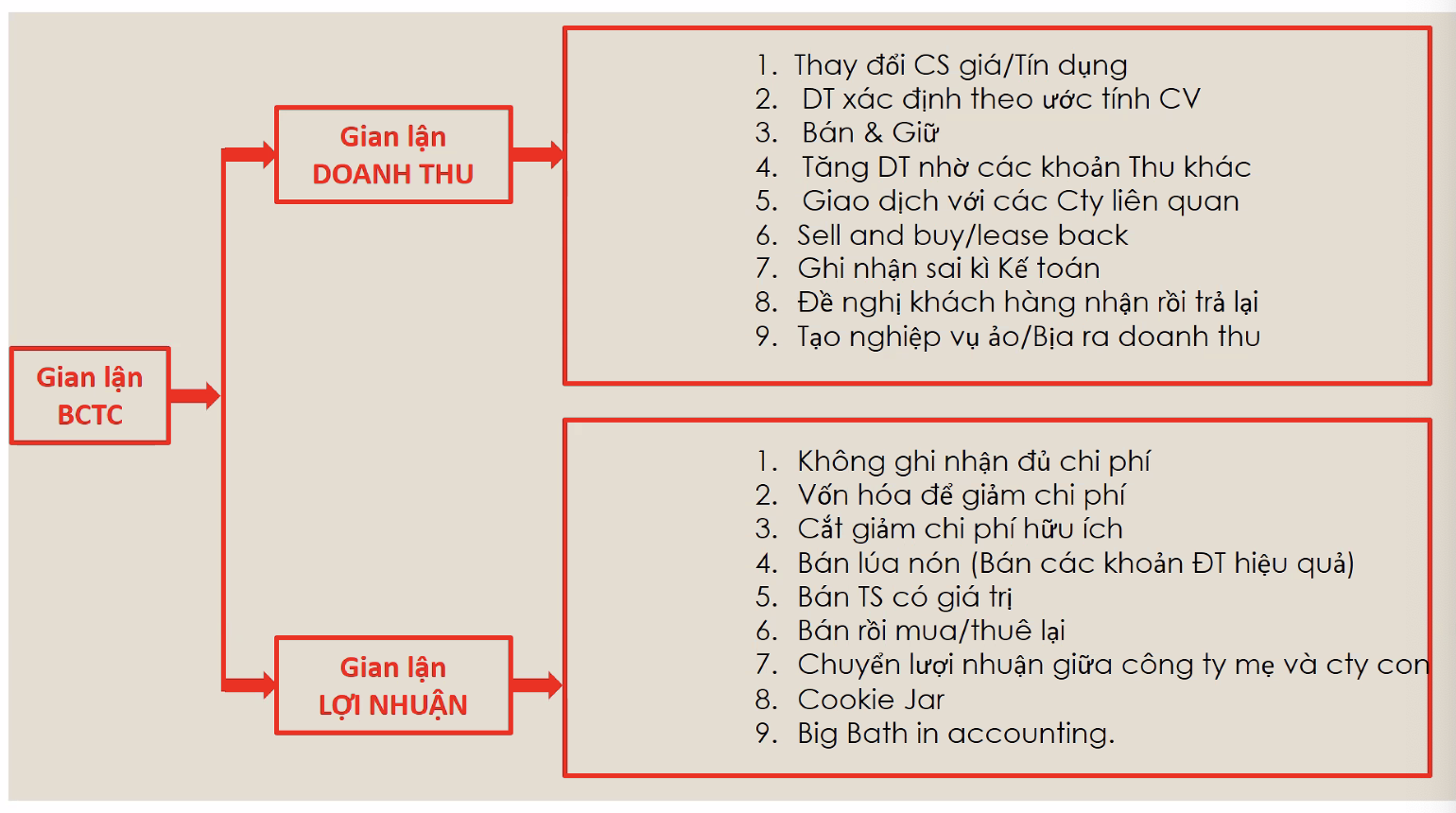

Các gian lận trong BCTC

DOANH THU - CHI PHI = LỢI NHUẬN

Gian lận:

- Tìm cách tăng DOANH THU

- Tìm cách giảm CHI PHÍ

- Dịch chuyển thời điểm nhận LỢI NHUẬN

I. Thủ thuật gian lận DOANH THU

1. Thay đổi chính sách giá hoặc tín dụng

- Mục đích là để tăng doanh thu cuối năm

- Tăng tỷ lệ chiết khấu để bán được nhiều hàng.

- Hạ giá sản phẩm

- Bán chịu (bán hàng trả chậm)

⇒ Doanh Thu tăng nhưng lợi nhuận giảm mạnh, thậm chí lỗ.

⇒ Nhìn KHOẢN PHẢI THU của KH nếu thấy tăng nhanh bất thường so với cả DOANH THU thì có thể DN đang áp dụng trò này.

2. DOANH THU xác định theo ước tính công việc hoàn thành

- Ghi nhận Doanh Thu bằng cách ước lượng phần trăm công việc hoàn thành

- Thủ thuật này phổ biến với DN Xây dựng hoặc san lấp công trình.

3. Thủ thuật BÁN và GIỮ

- Thực hiện bằng cách kí biên bản thử nghiệm thu SP với bên mua tuy nhiên SP vẫn giữ lại ở kho của bên bán và sẽ chuyển giao sau.

- Bản chất là lấy Doanh thu của kì sau ghi nhận cho kì trước, nhằm tạo ảo tưởng rằng cty đang tăng trưởng tốt trong kì hiện tại.

- Thường được DN XD hoặc cung cấp dịch vụ sử dụng.

4. Tăng Doanh thu nhờ các khoản thu khác

- Ghi nhận DT từ việc bán vật liệu, phế liệu của quá trình sản xuất, nhượng bán công cụ và các khoản DT khác.

⇒ Khi xem xét DT, NĐT cần xem xét kĩ tỷ trọng của phần DT khác này.

5. Giao dịch với các cty liên quan (các cty trong cùng một tập đoàn)

- “Bên liên quan - cánh hẩu” thường là Cứu tinh khi DN cần 1 khoản DT bất ngờ cuối năm nhằm đạt chỉ tiêu lợi nhuận đề ra.

- Mua bán nội bộ giữa các bên luôn tiềm ẩn nhiều rủi ro về chuyển giá và lợi nhuận.

- VD: Enron trước giai đoạn sụp đổ vào năm 2001

⇒ Khi đọc BCTC cần hết sức cẩn trọng, xem kĩ giao dịch với các bên liên quan.

6. Bán tái mua hoặc tái thuê

- Bản chất là khi Cty cần tăng DT hoặc cần dòng tiền mặt để làm đẹp BCTC, có thể thỏa thuận với đối tác bán 1 phần tài sản của mình. Đồng thời hứa rằng sẽ mua lại chính tài sản đó với mức giá cam kết nào đó.

- Đối tác được hưởng lợi → Đồng ý tham gia.

- Ví dụ: Lehman Brothers (repo 105) đã làm như vậy. Một số công ty VN giai đoạn 2015-2016 cũng thế

7. Ghi nhận sai kì kế toán

- DN cố tình ghi nhận trước hay sau 1 nghiệp vụ bán hàng nhằm để dành hay ăn trước DT/ Lợi nhuận.

8. Nhận rồi trả

- Công ty thỏa thuận với KH nhờ họ mua nhiều hơn so với mức họ cần, sau kì kế toán cty, bên mua sẽ đem trảl ại khoản mua thêm này. Số hàng nhận lại này sẽ ghi ở khoản “giảm trừ doanh thu” của quý đầu năm sau.

- Lưu ý: Cty nào có khoản: Giảm trừ DT lớn bất thường có thể có gian lận kiểu này.

9. Ghi nhận doanh thu không có thật thôgn qua việc tạo nghiệp vụ ảo

- DN tự mình tạo ra các nghiệp vụ giao dịch, làm khống giấy tờ, hóa đơn để ghi nhận DT.

- DN gian lận kiểu này rất nguy hiểm, đứng trước bờ vực phá sản

II. Thủ thuật gian lận LỢI NHUẬN

1. Chi nhưng không ghi

WHAT

- Không ghi nhận đủ chi phí Sản xuất:

- Không ghi nhận chi phí sx.

- Phân bổ chi phí đủ vào giá thành sản phẩm mà lại treo tại chi phí sp dở dang ⇒ Giảm giá vốn hàng bán và làm tăng lợi nhuận gộp.

- Thay đổi phương pháp giá trị hàng tồn kho ⇒ ảnh hưởng tới ghi nhận giá vốn hàng hóa bán trong kì.

- Kéo dài thời gian khấu hao TS cố định nhằm giảm chi phí.

- Không ghi nhận dự phòng giảm giá tồn kho.

- Không ghi nhận dự phòng nợ phải thu khó đòi.

- Không ghi nhận dự phòng các khoản đầu tư bị lỗ.

Ví dụ

- Khi tính toán lợi nhuận đầu tư cp mình ít khi tính tới thuế và phí.

- Vốn: 10 tỉ

- Thuế: 0.1%. Phí cho CTCK ~ 0,1%,…

- 1 năm giao dịch khoảng 250 ngày, nếu 1 tuần giao dịch 1 lần ⇒ Chi phí giao dịch 1 năm: (10 * 10^9) * (250 / 5) * (0,1 + 0,1)% = 1 tỷ

- Ta tự lừa mình, và các doanh nghiệp cũng thường như thế. Chi nhưng không ghi.

2. Vốn hóa để giảm chi phí

WHAT

- Vốn hóa chi phí lãi vay và chi phí sửa chữa lớn sau thời điểm TS đã hình thành.

Ví dụ

- Khi công ty A xây nhà máy lớn ⇒ Vay tiền của ngân hàng, phải trả lãi hàng tháng. Khoản này sẽ được trích từ VỐN ⇒ Trong BCTC nó sẽ nằm ở khoản NGUỒN VỐN.

- Sau khi công ty A xây xong nhà máy rồi, nhưng vẫn phải trả lãi cho ngân hàng (do chưa thanh toán hết tiền nợ), thì công ty này vẫn tính khoản CHI PHÍ LÃI đó vào bên NGUỒN VỐN chứ không phải ở bên phần CHI PHÍ ⇒ Từ đó khoản LỢI NHUẬN sẽ được tăng lên (do CHI PHÍ đã được giảm đi, 1 phần được tính vào VỐN)

3. Cắt giảm chi phí hữu ích

WHAT

- Các chi phí hữu ích:

- Nghiên cứu R&D

- Quảng cáo

- Duy tu, bảo dưỡng thiết bị

⇒ Các công ty sẽ cắt giảm chi phí này, từ đó sẽ tăng lợi nhuận.

⇒ Nhà đầu tư cần chú ý những điều này, nếu doanh nghiệp chọn cách này để gian lận thì sẽ phải hy sinh lợi nhuận tương lai. (Do không nghiên cứu để phát triển hơn, ở VN hiếm những công ty phát triển mạnh mà không đầu tư mạnh vào nghiên cứu).

Ví dụ

- Bán xôi, không có chi phi R&D, không mất chi phí thuê mặt bằng =)) ⇒ Lợi nhuận siêu to

4. Bán ‘lúa non’ - bán các khoản đầu tư hiệu quả

WHAT

- Cuối năm, khi kiểm toán sắp vào, để làm đẹp báo cáo thì công ty sẽ bán các khoản đầu tư đang sinh lời để ghi nhận thêm doanh thu.

Ví dụ

- Công ty có khoản đầu tư chứng khoán tốt, giá cp tăng mạnh, so do có nhu cầu ghi nhận lợi nhuận trong kì cao ⇒ quyết định bán lô cp đó ⇒ Có thể gây thua thiệt cho cổ đông nếu giữ lâu dài cp đó.

- Lãnh đạo k cần xoắn vụ này, do cổ phần thấp hoặc có thể tự tăng lương cho mình =))

⇒ NĐT nhỏ nhẻ không nên bán cp sớm, đứng núi này trông núi nọ, nghe tin nội gián, có câu chuyện.

5. Bán tài sản có giá trị

- Khi tới các kỳ báo cáo, công ty sẽ bán những cổ phiếu, tài sản có giá trị. Tuy nhiên những cp, tài sản càng có giá trị, càng cần phải giữ.

- VD như: Nông dân Mỹ Đình bán đất, hoặc bán đất Hồ Tây, … sau đó đi mua tiêu sản khác.

NOTE: Sách có giá trị, cổ phiếu có giá trị, đất có giá trị, cái gì càng có giá trị càng nên giữ.

6. Thủ thuật Sale and lease/ Buy back

- Bán tài sản quan trọng đi sau đó thuê lại chính cái đó. Hoặc là sẽ mua lại vào kì kế toán sau. ⇒ Chuyển khoản lỗ sang kì sau.

- Không hẳn là sai, nhưng sẽ tiền ẩn rủi ro lâu dài.

⇒ Cách này thường sẽ phản ánh vào các mục “Thu nhập khác” trong BCTC. Nếu có những khoản bất thường ntn thì cần tìm hiểu kĩ.

7. Tạo nhiều công ty con, cty liên kết để chuyển lợi nhuận sang công ty mẹ, chuyển lỗ sang công ty con qua các hợp đồng mua bán nội bộ

- Kỹ thuật chuyển đổi hình thức sở hữ → Thay đổi cách ghi nhận tài chính

- Sở hữu < 20% - Đầu tư góp vốn vào cty khác → Ghi nhận theo giá gốc.

- Sở hữu từ 20%-50% - Đầu tư vào cty liên kết → Ghi nhận theo VCSH.

- Sở hữu > 50% - Đầu tư vào công ty con → Hợp nhất BCTC.

- Lưu ý: Cty có nhiều công ty con, công ty liên kết, sở hữu chéo, cấu trúc phức tạp, … tiềm ẩn nhiều rủi ro. Khi đó liêm chính, đạo đức, nhân cách của người đứng đầu, của ban LĐ rất quan trọng.

8. Thủ thuật Cookie Jar accounting

- Giấu lợi nhuận, không thông báo, lúc nào đói kém thì đem cái lợi nhuận ra bù vào.

- Ng ta biết là giá cp sẽ lên nếu công ty thu được lợi nhuận đều qua các năm → Giấu lợi nhuận

- VD:

- VNM mấy năm trước lãi nhiều → Cp lên cao, mấy năm nay làm ăn thua lỗ, cp lại xuống. Về 60 mua ok do thấp hơn giá trị thực.

- Người ta nói HPG năm 2021 cũng giấu lãi mấy trăm tỉ.

- Dell computer (2002 - 2006) cũng giấu 100tr USD để giàn xếp gian lận

9. Big Bath in accounting

- Ghi nhận khoản lỗ lớn trong hiện tại nhằm tạo ra lợi nhuận lớn trong tương lai.

- VD các doanh nghiệp bất động sản, báo lỗ liên tục hàng năm. Nhưng các doanh nghiệp nắm giữ rất nhiều quỹ đất sạch lớn.

Kết luận

- Tất cả những khoản chi tiêu lớn, bất thường trong BCTC đều đáng nghi. Ví dụ như các khoản Thu nhập khác, chi phí khác, … Doanh thu bất thường, lợi nhuận bất thường đều cần phải xem xét.

- Khi nghi ngờ, hãy tìm hiểu xem khoản đó là gì. Nếu nghi ngờ quá nhiều mà không được giải thích thỏa đáng thì không nên đầu tư.

- Đọc BCTC 3, 6, tháng, 1, 2, năm trước mà cứ thấy nghi ngờ thì nên bỏ đi.

Fake tiền gửi kỳ hạn:

- Bản cân đối kế toán ghi nhận tại 1 thời điểm chốt kỳ báo cáo. ⇒ Chốt ngày 31/12 thì ngày 29/12 gửi tiền vào ngân hàng, sau đó 2/1 rút ra làm việc khác. Đến kì tiếp theo lại làm đúng thao tác.

⇒ Khi xem BCTC cần xem phần Thuyết minh BCTC - Doanh Thu Tài Chính (Hợp đồng tiền gửi, Thu nhập lãi vay. Nếu gửi thực sự thì sẽ có lãi tiền gửi + được thuyết minh riêng biệt. Tách biệt với doanh thu từ chênh lệch tỷ giá, đầu tư), Lưu chuyển tiền tệ.

giấu lỗ, “xấu khoe tốt che”, “đếm cua trong lỗ”