2025 - Quý II

- Điểm mấu chốt trong BCTC

- Ảnh hưởng ntn tới con số được book nửa cuối năm?

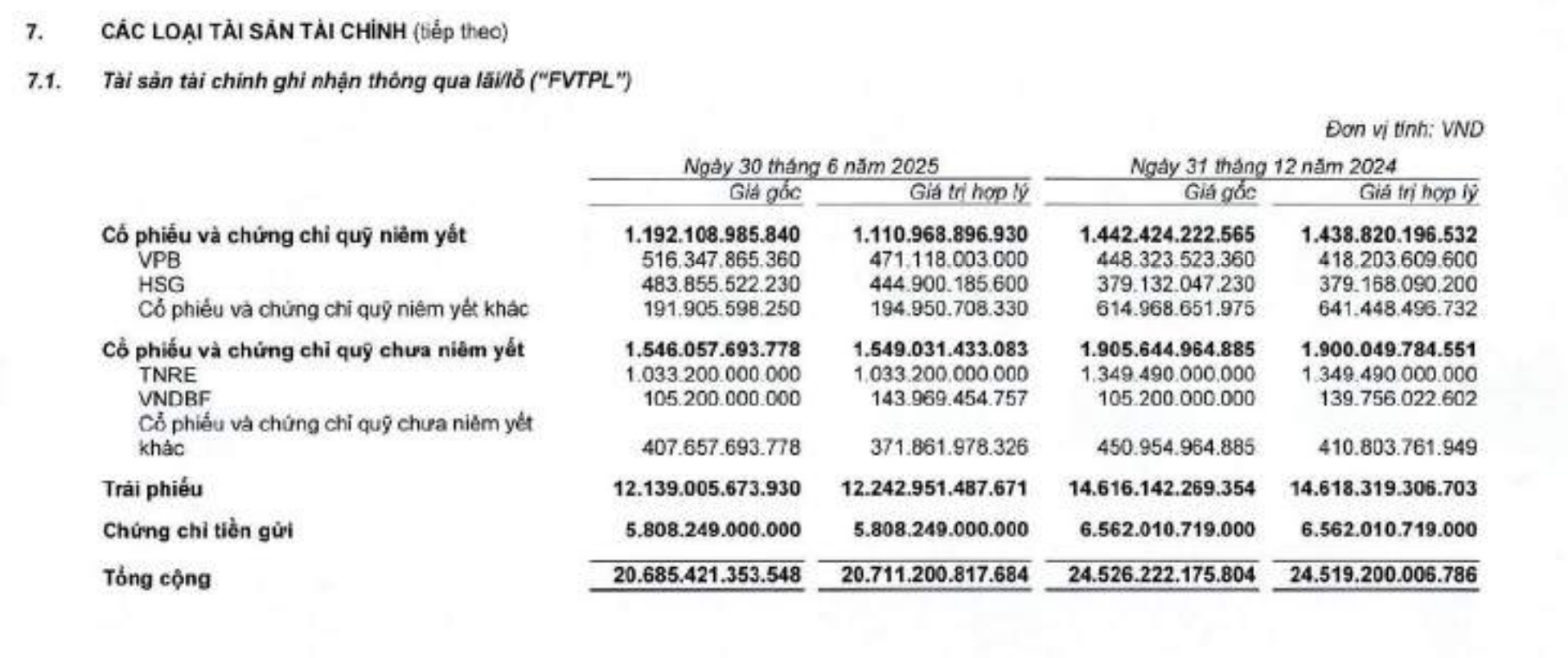

Chứng khoán

VIX

Dư nợ tăng cho vay margin tăng khá tốt, từ 5k7 lên 9k2

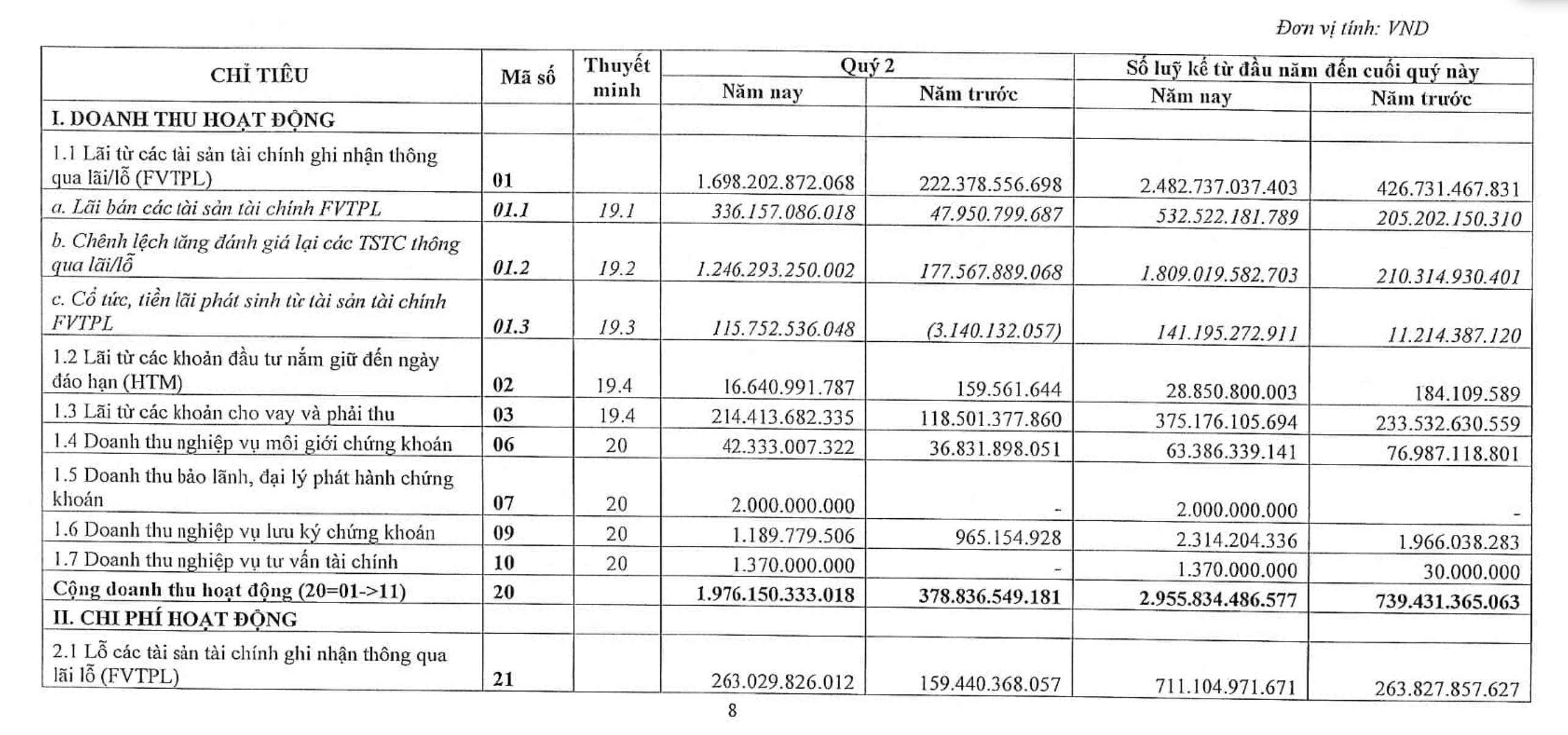

- FVTPL:

- Phần đã bán đi chốt lời rồi = 532 tỷ

- Chênh lệch tăng đánh giá: Đây là khoản chưa bán. Khoản này của họ đang tăng rất mạnh ⇒ Tăng nhưng chưa bán

⇒ 6 tháng cuối năm: Lợi nhuận quý 3, 4 sẽ căn cứ vào sự tăng giảm của khoản I.b này

- Giá cổ phiếu của họ nắm giữ mà tăng, thì khoản này sẽ được ghi nhận tăng.

- Giá cổ phiếu họ nắm giữ giảm, thì khoản này sẽ bị giảm

⇒ Cần theo dõi biến động các cổ phiếu họ nắm giữ.

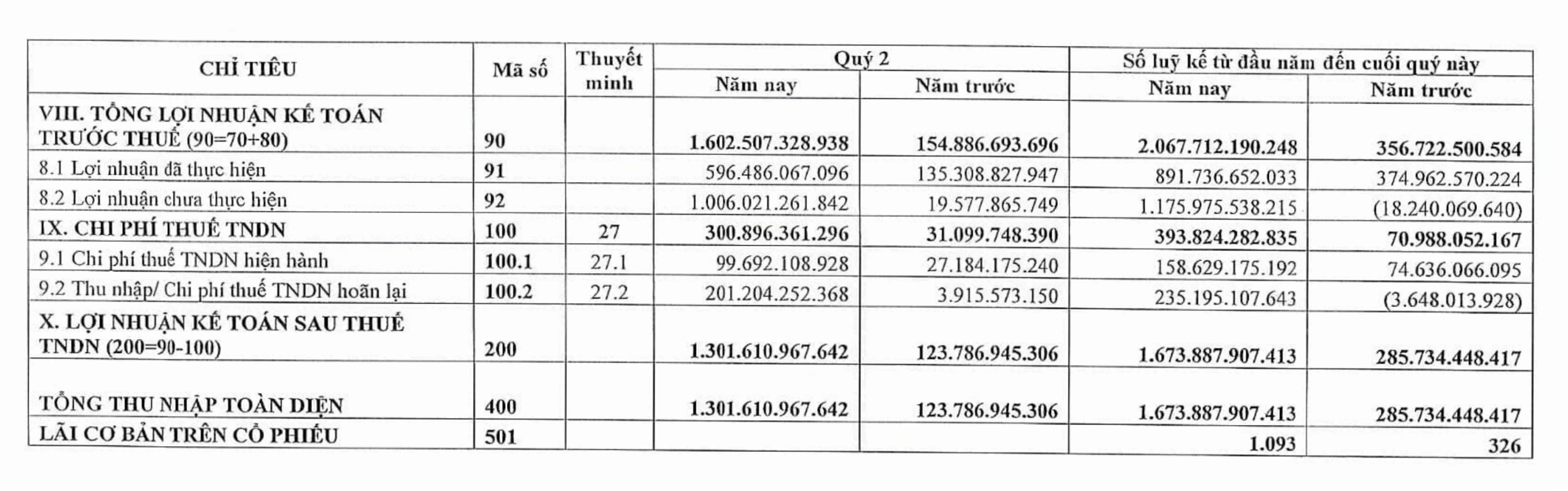

⇒ Tổng thu nhập toàn diện: 1k6 tỷ, phần này chưa ghi vào Báo cáo KQKD

⇒ 1k2 tỷ tăng đến từ 2 mục đầu tiên trong FVTPL .

Tuy nhiên, khoản 6k184 tỷ kia là giá trị hợp lý, vẫn chưa bán ⇒ Vẫn cần theo dõi.

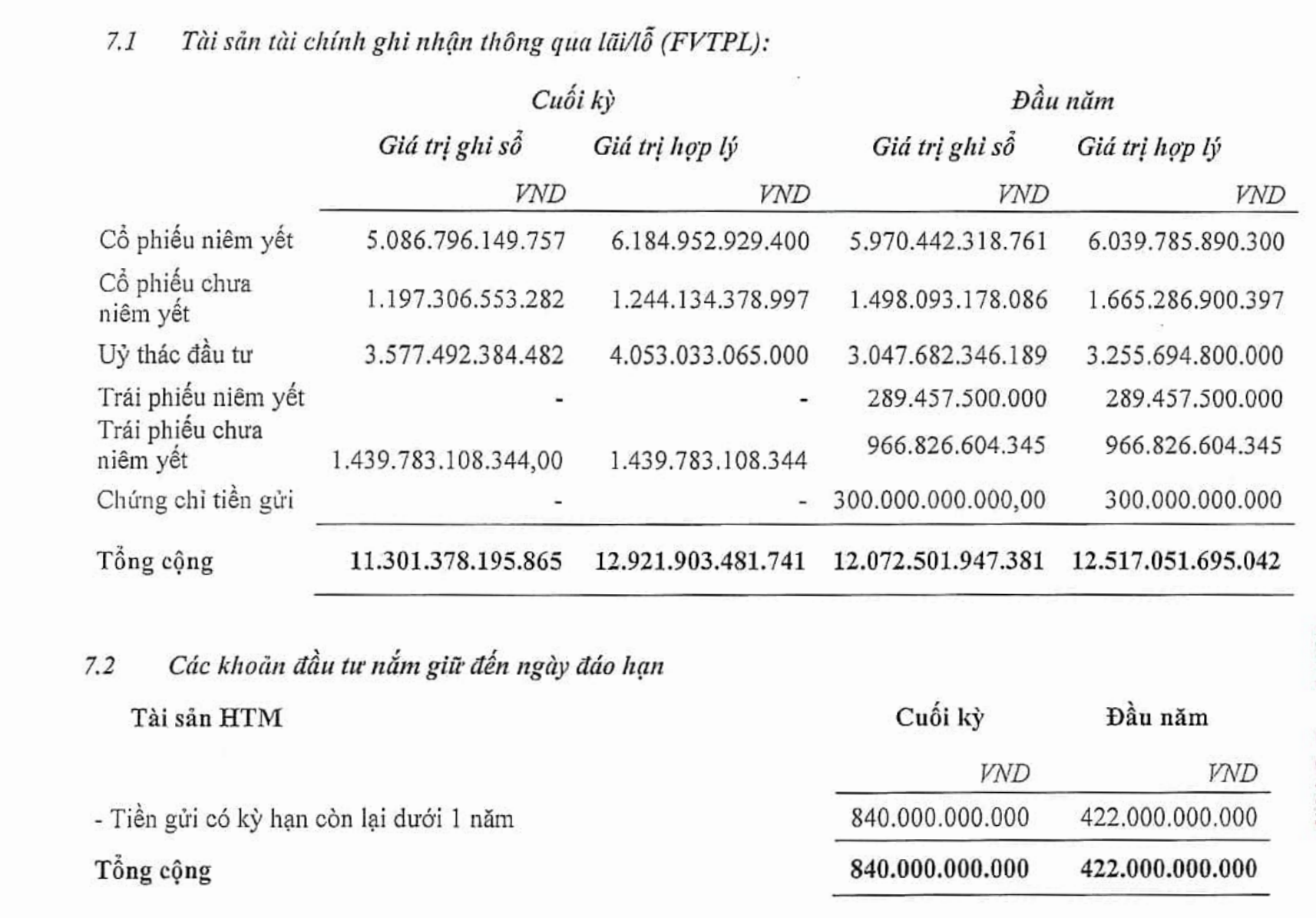

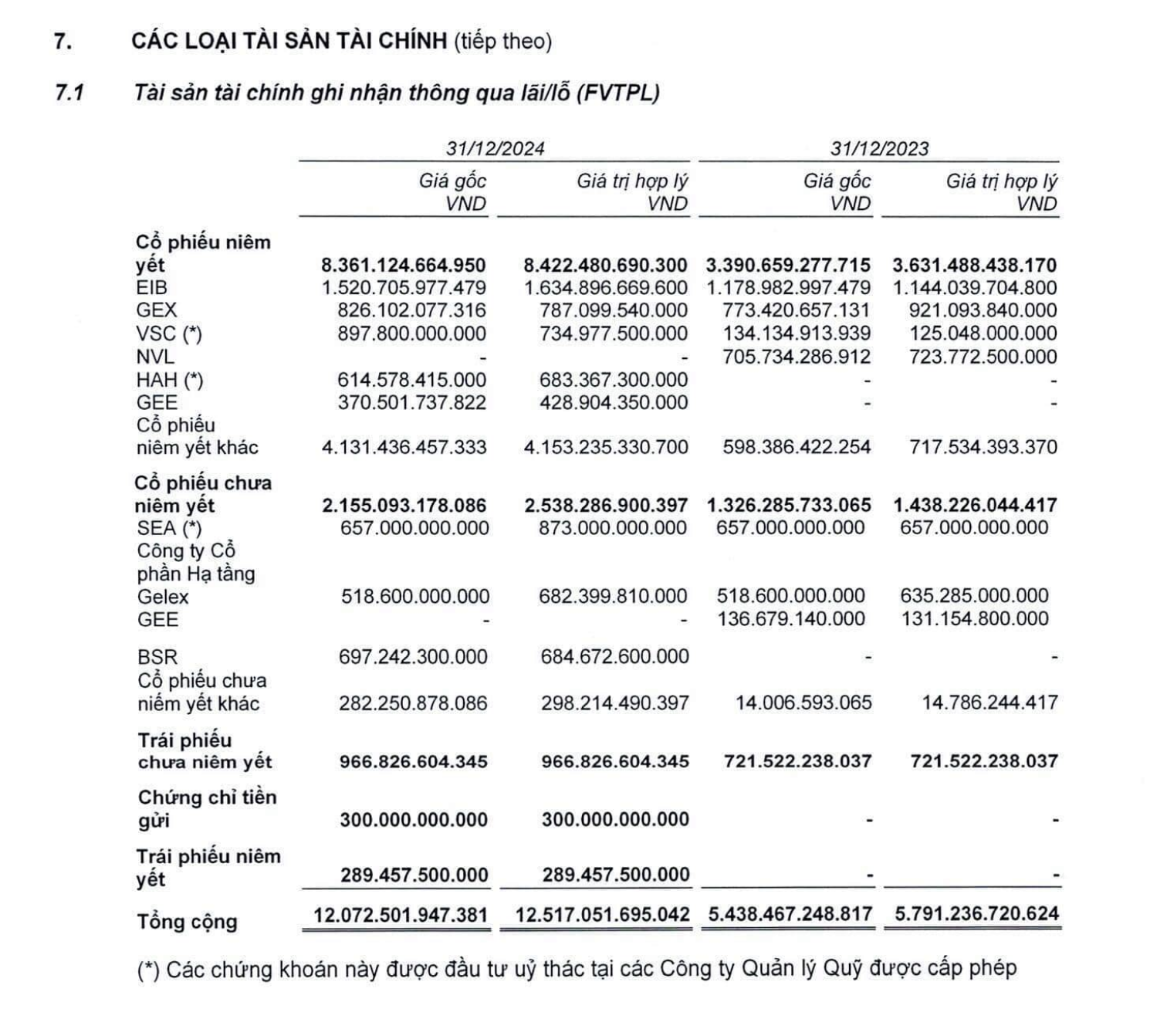

Vậy họ đang cầm cổ phiếu nào? Không xem được quý 1 thì xem ở cuối năm 2024

- Đầu năm họ đã bán 1 cục rồi, từ 8k4 về 5k

- Trong BC kiểm toán vẫn còn 1 cục 4k1 là chưa biết họ cầm cp nào

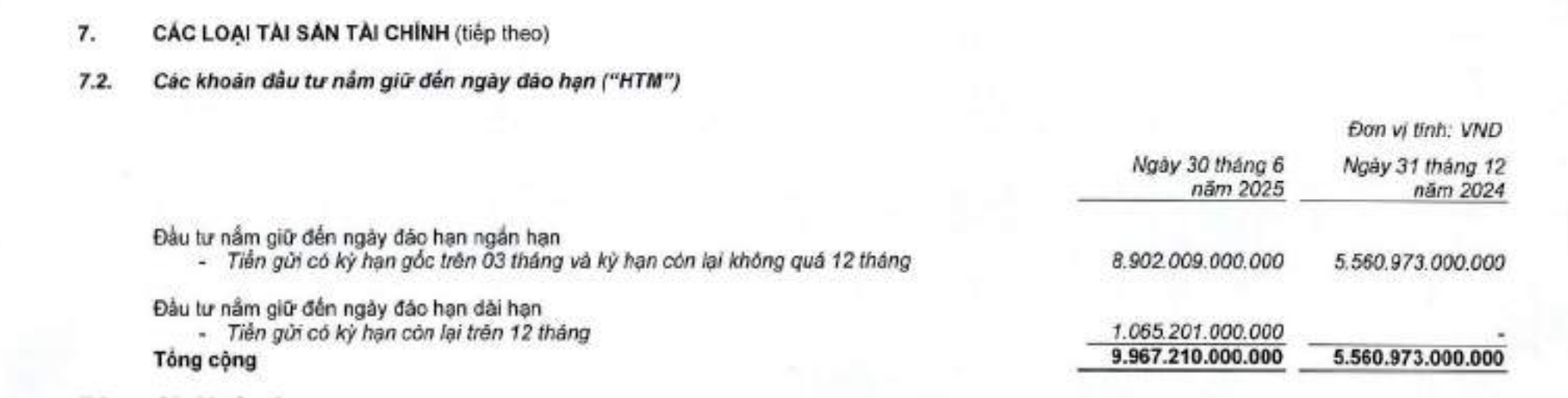

VND

- Margin không tăng

- Tiền của VND toàn nằm ở Trái phiếu và Chứng chỉ tiền gửi ⇒ Tính chất của họ là làm Tresuary - kinh doanh tiền hơn.

- Dư nợ trái phiếu giảm từ 14k6 tỷ xuống 12k1, tại sao?

- Trái phiếu ở FVTPL giảm khoản trái phiếu, nhưng lại tăng lên ở mục HTM =)))

- ⇒ Họ đẩy từ FVTPL xuống HTM, tránh việc lỗ, vì HTM không phải ghi vào báo cáo KQKD.

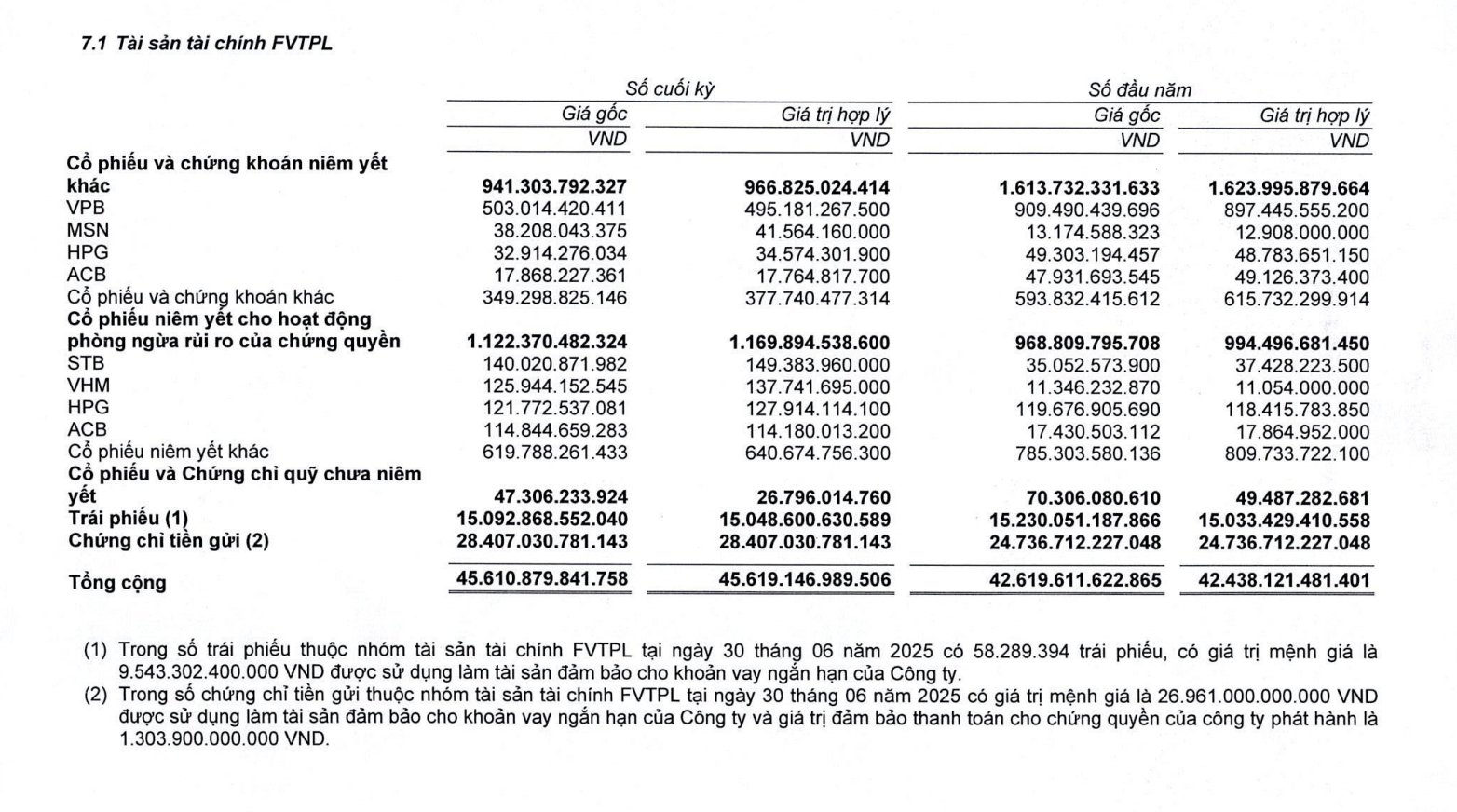

SSI

- Cho vay margin tăng rất mạnh - 12k tỷ

- Họ phải nắm giữ các mã cp này để đúng luật phát hành chứng quyền. (phải nắm giữ chứng khoán cơ sở)

- Chứng chỉ tiền gửi nắm trọng yếu. Họ nắm giữ nhiều thế để đem đi làm thế chấp khi vay tiền ở ngoài về cho vay margin, hoặc để đảm bảo thanh toán cho chứng quyền.

Ngân hàng

Đọc BCTC của NH thì luôn chú ý đến:

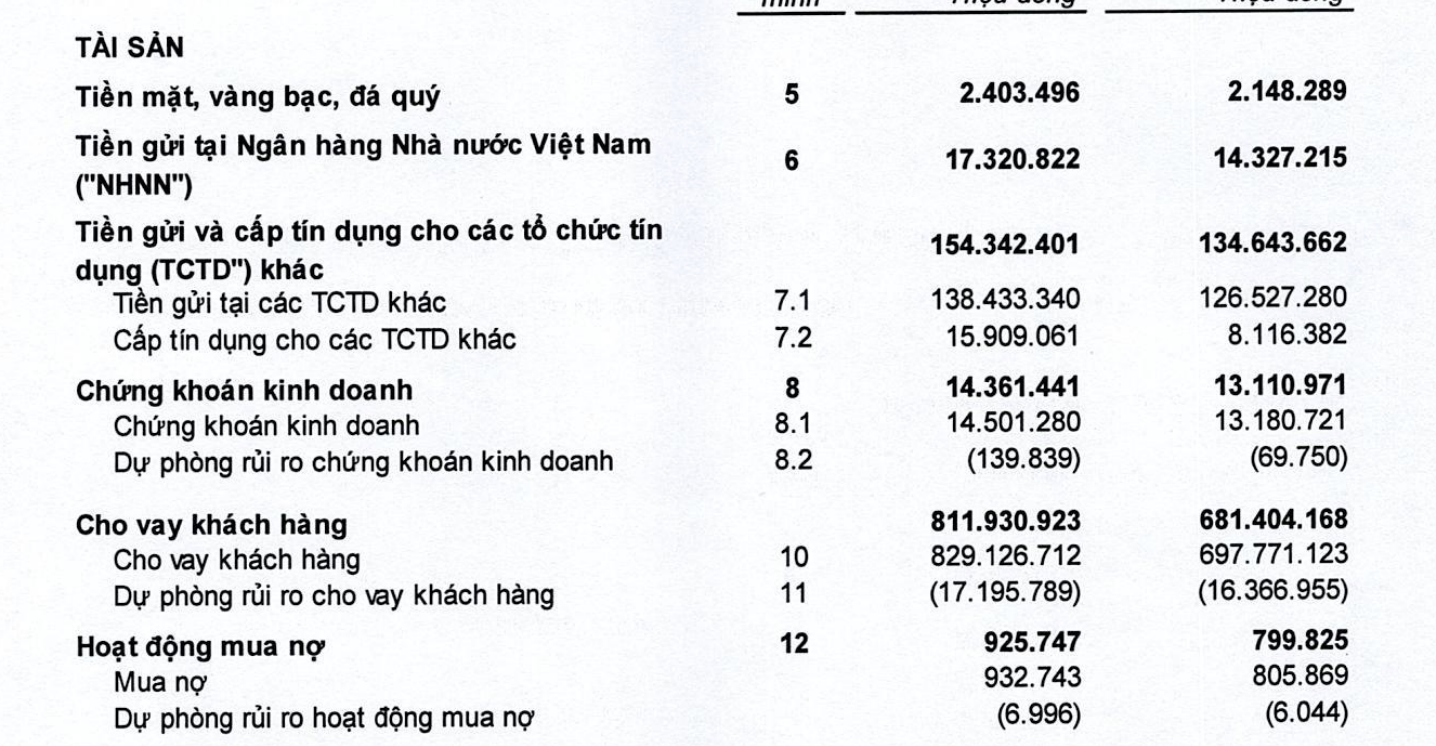

- Cho vay khách hàng ⇒ tăng trưởng tín dụng) và Nợ/ Các loại nợ

Kì này chú ý 1 khoản khác: Tín dụng đẩy ra đang chảy vào đâu?

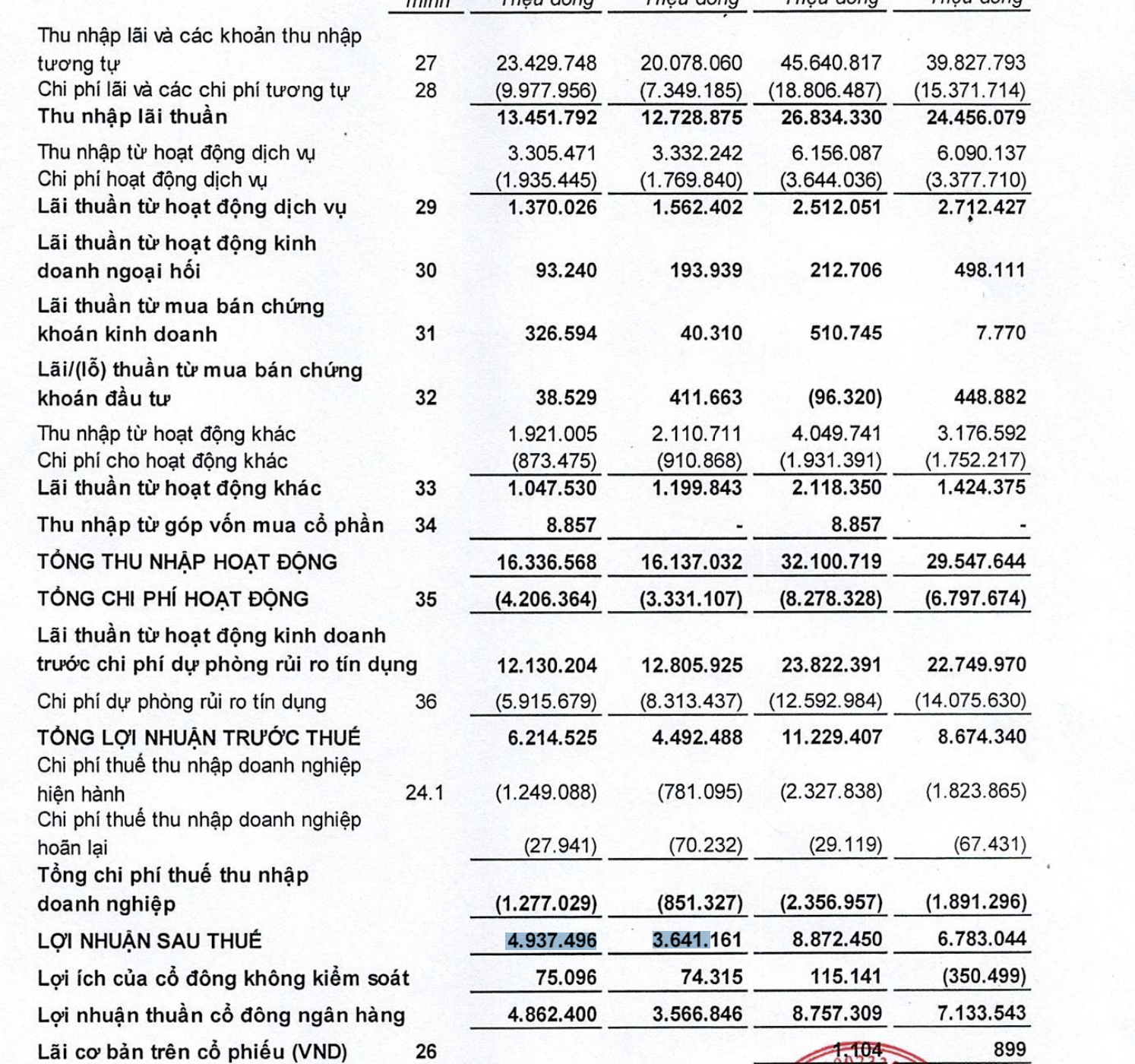

VPB

-

-

Thu nhập lãi thuần tăng, Lợi nhuận sau thuế tăng tốt

-

Check xem cái này đến từ đâu

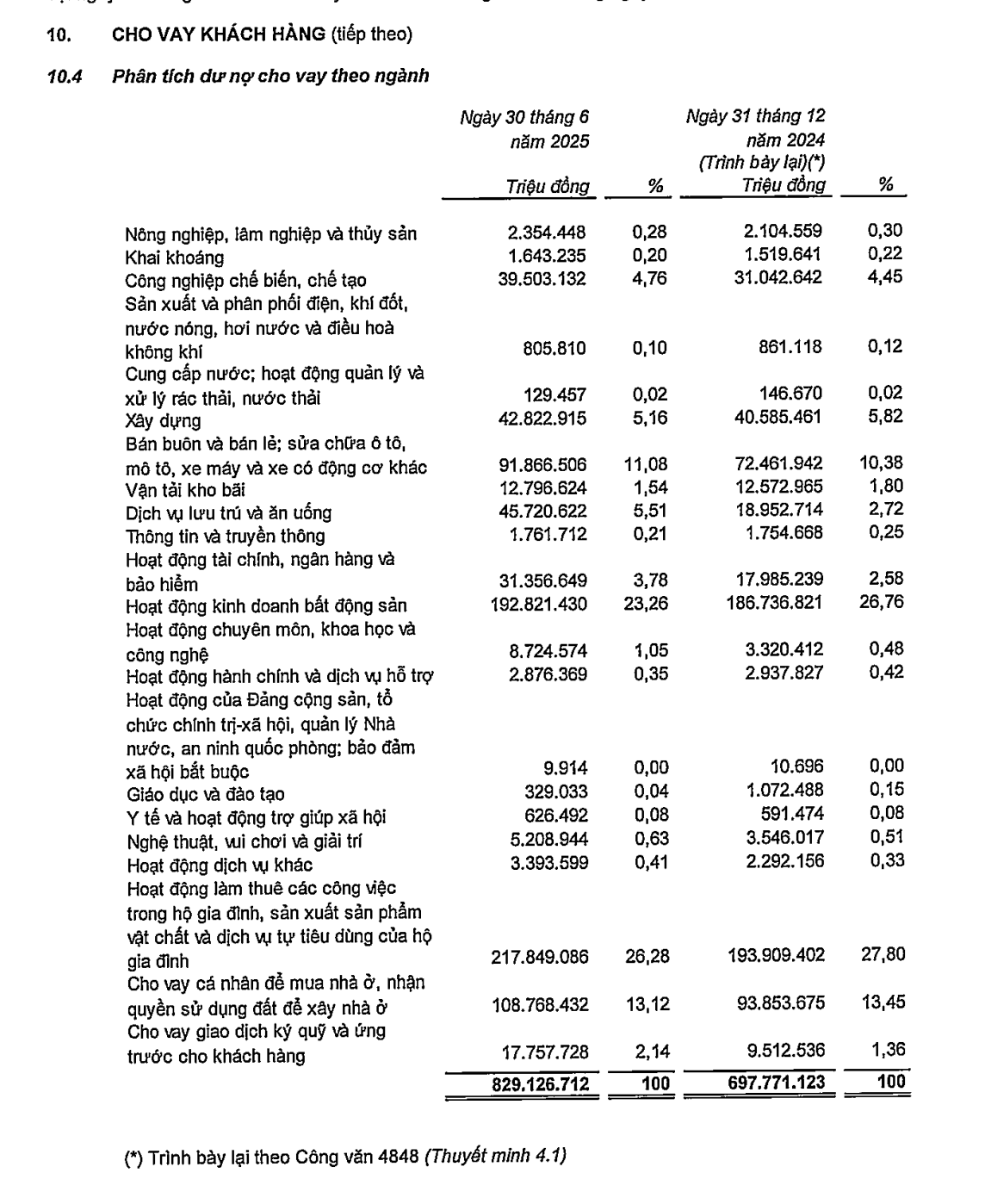

- Cho vay KH - tăng 18.8%

- Vậy Họ đang cho vay ở đâu?

- Cho vay BĐS là 26.76% (cho Chủ đầu tư vay) và 13.45% (cho cá nhân vay tiêu dùng). Ngoài ra còn khoản cho vay tiêu dùng - 27.8%

- Cho vay KH - tăng 18.8%

-

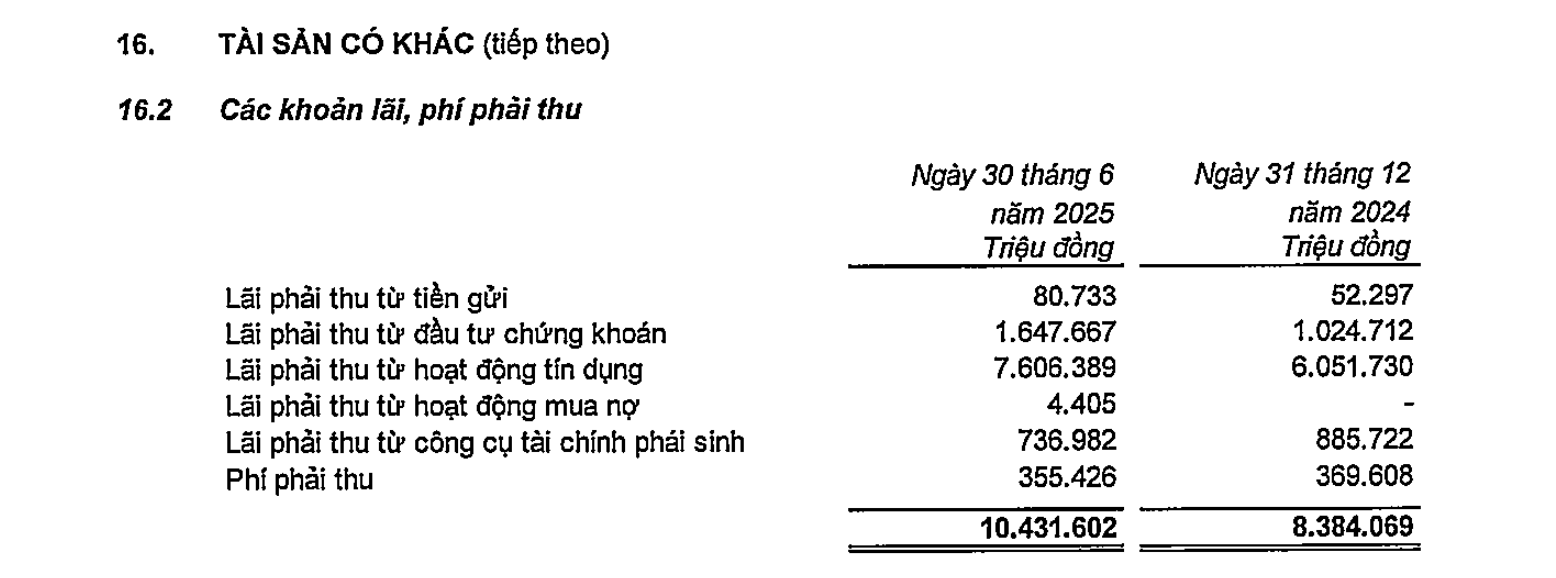

Lãi phải thu

- Tăng 24.4% ⇒ Tăng trưởng tín dụng lfa 18.8% mà phần Lãi phải thu tăng lên tận 24.4%. Riêng khoản lãi phải thu từ hđ tín dụng tăng 25.6%

- Con số này sẽ ngụ ý vào việc phân loại nợ xấu trong tương lai

Dự phòng rủi ro cho vay KH tăng ít (5.06%) mà PHải thu về Lãi cho vay lại tăng mạnh ⇒ Cẩn thận về trích lập dự phòng.

CTG

- Đứng đầu về triển vọng =))

- Tăng trưởng tín dụng: 10.3%

- Nhưng lại giảm dự phòng rủi ro từ 36k tỷ xuống 33k tỷ

- Lãi phí phải thu: (15.76 - 13.31)/13.31 = 18.45%

⇒ Quý II anh này rất aggressive. Lãi phải thu tăng 18.45%,

Thép

HPG

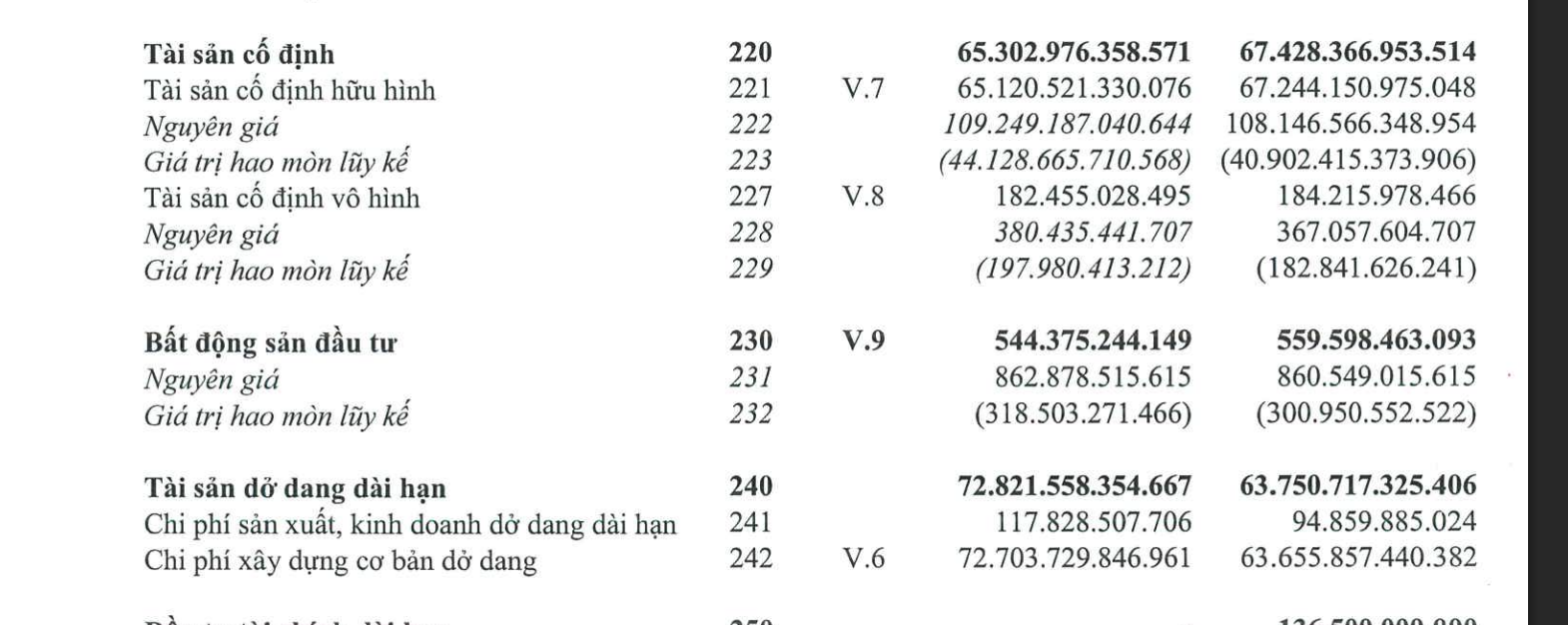

- Quý I họ tăng cái Nguyên giá tài sản cố định lên, nhưng quý II lại bỏ xuống, chuyển vào Chi phí xây dựng cơ bản dở dang.

⇒ Họ làm như vậy để tránh chi phí khấu hao.

Dung Quất 2 nếu xây dựng xong thì phải chuyển sang tài sản cố định, nhưng thế sẽ bị khấu hao. Với tình hình thị trường chưa thực sự tốt, chưa có doanh thu, thị trường đang vẫn bị câu chuyện thuế quan ⇒ HPG không ghi vào nữa. Vì giờ doanh thu chưa có mà đã phải gánh chi phí khấu hao (theo đường thẳng) thì không hay.

Theo kế hoạch thì Dung Quất 2 cuối quý 4 có doanh thu ⇒ Đến cuối năm nay họ mới ghi lại.

BĐS

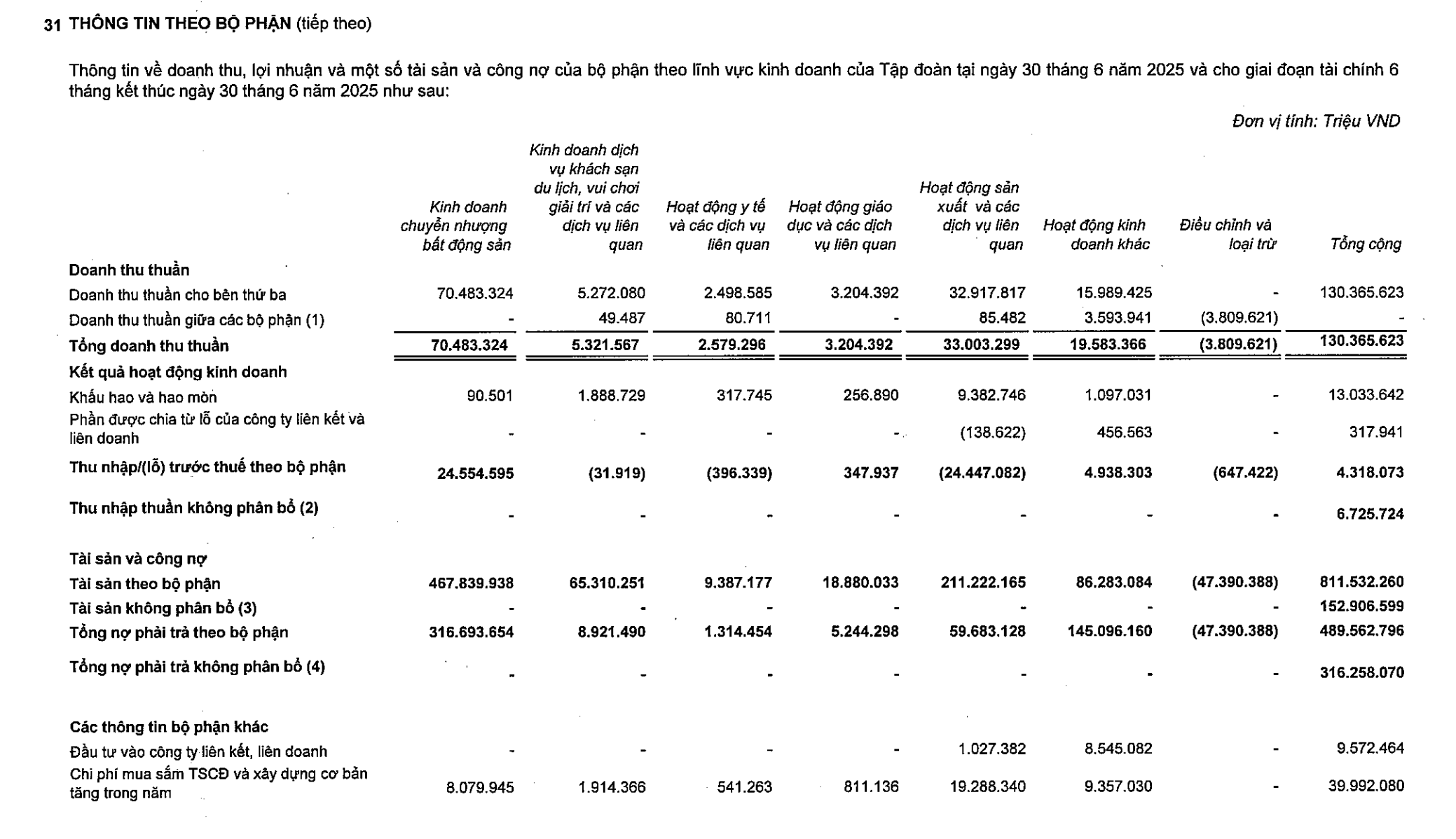

VIC

- Chuyển nhượng bđs, tăng mạnh là do vụ chuyển nhượng của VEF Vin Cổ Loa, bán cho Mastery (Quý I)

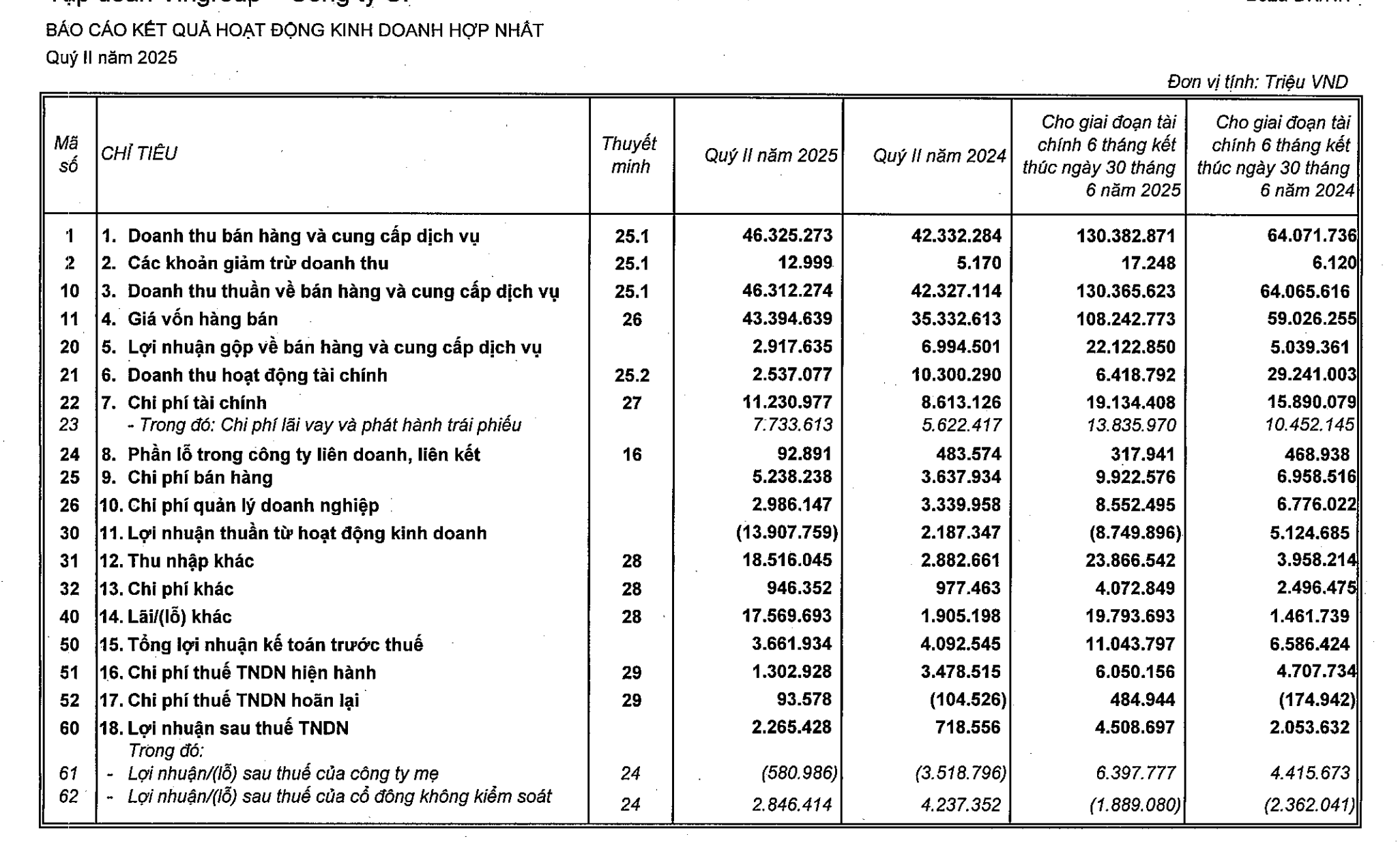

- Hoạt động sản xuất kinh doanh, chủ yếu là Vinfast, lỗ 24k

- Anh này lỗ 13k9. Lỗ phần lớn tới từ 24k tỷ ở khoản Vinfast bên trên.

- Quý 2 anh này lỗ =)) dù Lợi nhuận sau thuế là 2k265. Nhưng cổ đông công ty mẹ thì âm, còn cổ đông không kiểm soát thì lại dương. Lý do là vì:

Như trong 62 Vốn chủ sở hữu có note về cách ghi nhận hợp nhất. Thì:

-

VIC có nhiều công ty con. Có công ty lãi, có công ty lỗ

-

Khi hợp nhất thì họ sẽ cộng hết doanh thu vào ⇒ Cảm giác doanh thu rất lớn.

-

Nhưng do công ty con làm ăn lãi thì VIC lại nắm ít cổ phần, công ty làm ăn lỗ thì họ lại nắm nhiều ⇒ Lợi nhuận sau thuế cty mẹ thì âm, còn lợi nhuận của cổ đông không kiểm soát thì lại dương

-

Quý I ngược lại, vì Quý I có vụ VEF bán Vin Cổ loa, lãi 14k tỷ. Mà VIC lại nắm cổ phần lớn của VEF ⇒ Quý I họ lãi tận 6.3k tỷ.

-

Tuy nhiên, dù lỗ 13k9 tỷ, nhưng lại bù lại bằng 18.5k tỷ “Thu nhập khác”. Họ không nói rõ là gì, nhưng có thể đoán được.

Chủ tịch tài trợ 23k tỷ.

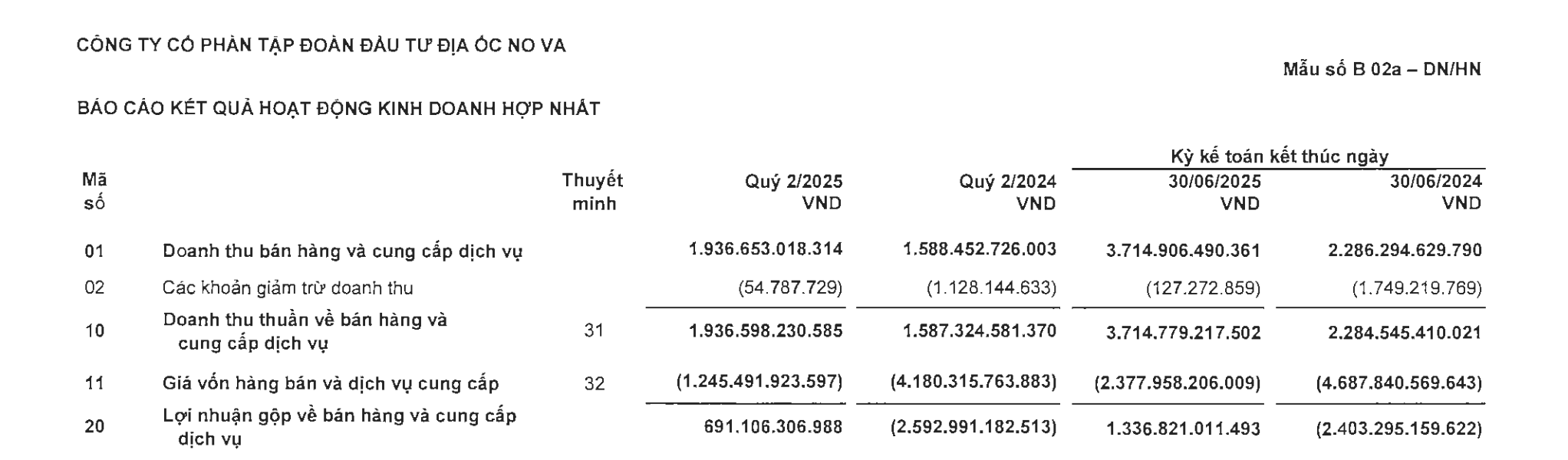

NVL

- Lỗ, không có gì khác biệt quá lớn

- Điểm đáng lưu ý duy nhất là họ đang giảm các khoản phải trả xuống → bớt nợ rồi

- Bắt đầu bán được hàng, lãi gộp dương so với 6 tháng đầu năm

- Lãi vay của NVL kì này có 73 tỷ???? Trong khi Vay ngắn hạn 32k tỷ + Vay dài hạn 29k tỷ. Gần 60k tỷ đi vay, lãi nhẹ cũng phải khoảng 10% = 6k tỷ/ năm, tức là 6 tháng phải khoảng tầm 3k tỷ, nhưng chi phí lãi vay lại đang để có 73 tỷ. Vậy 3k tỷ này đã đi đâu???

- 3k tỷ đó đã chui vào Hàng tồn kho =))

Các khoản này họ để hết vào chỗ Hàng tồn kho (là các dự án đã/đang xây dựng). Cần phải cho vào Tài sản ngắn hạn, để còn quy đổi ra thành