2026 - Quý I

Review BCTC - 6/5

Phải hiểu doanh nghiệp

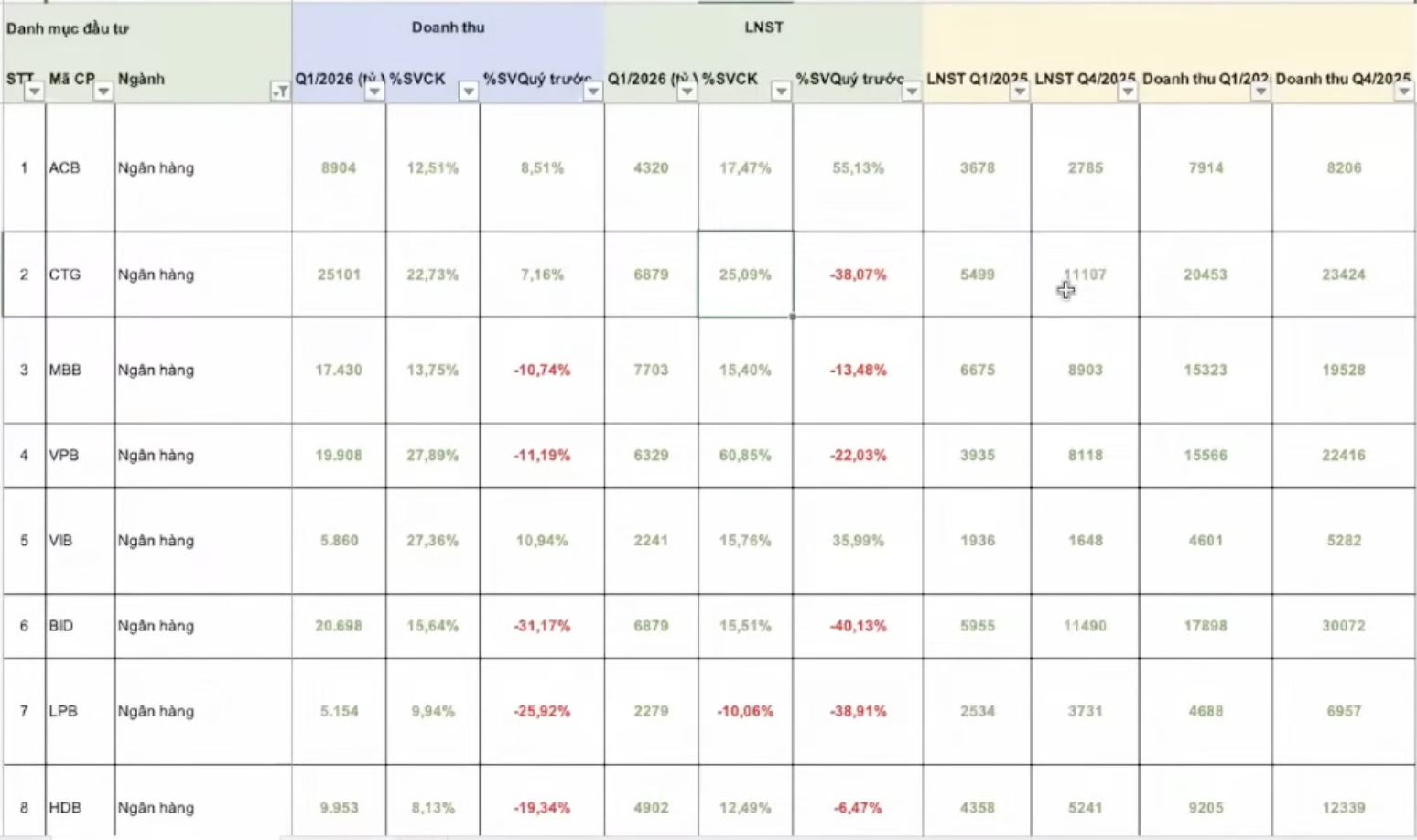

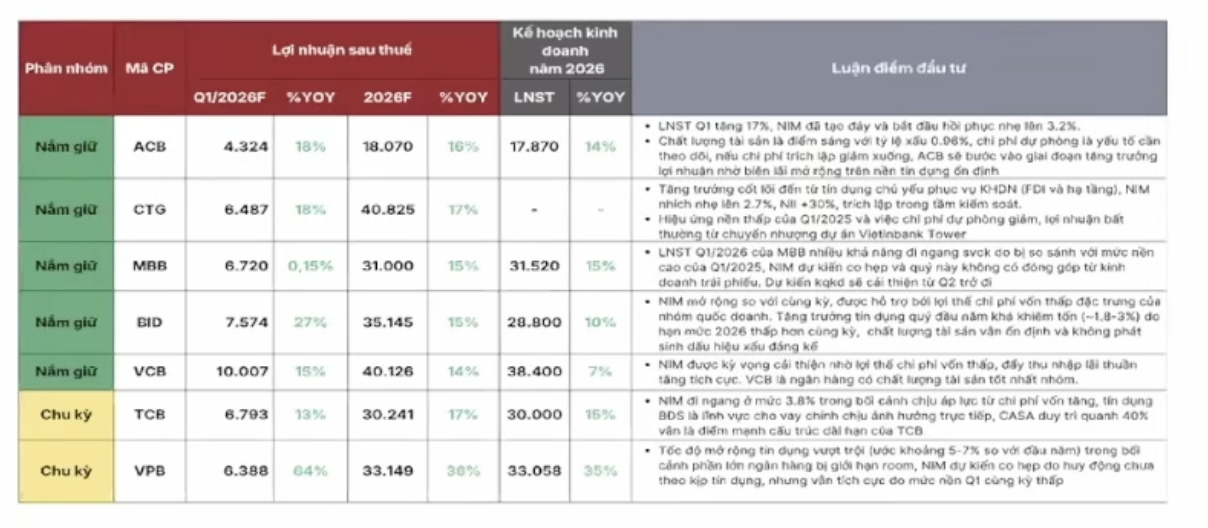

Ngân hàng

-

Không quan tâm tới doanh thu, quan tâm tới LNST trước

-

Xem lợi nhuận SVCK

-

ACB

- Quý 4/2025 họ trích lập dự phòng rất mạnh ⇒ Quý I sẽ có cơ hội tăng trưởng. Vì Q1 năm nay bị thắt chặt về tăng quy mô (tăng trưởng tín dụng). NHNN năm nay đặt mục tiêu tăng trưởng tín dụng 15%, nhưng kiểm soát theo từng quý 1.

-

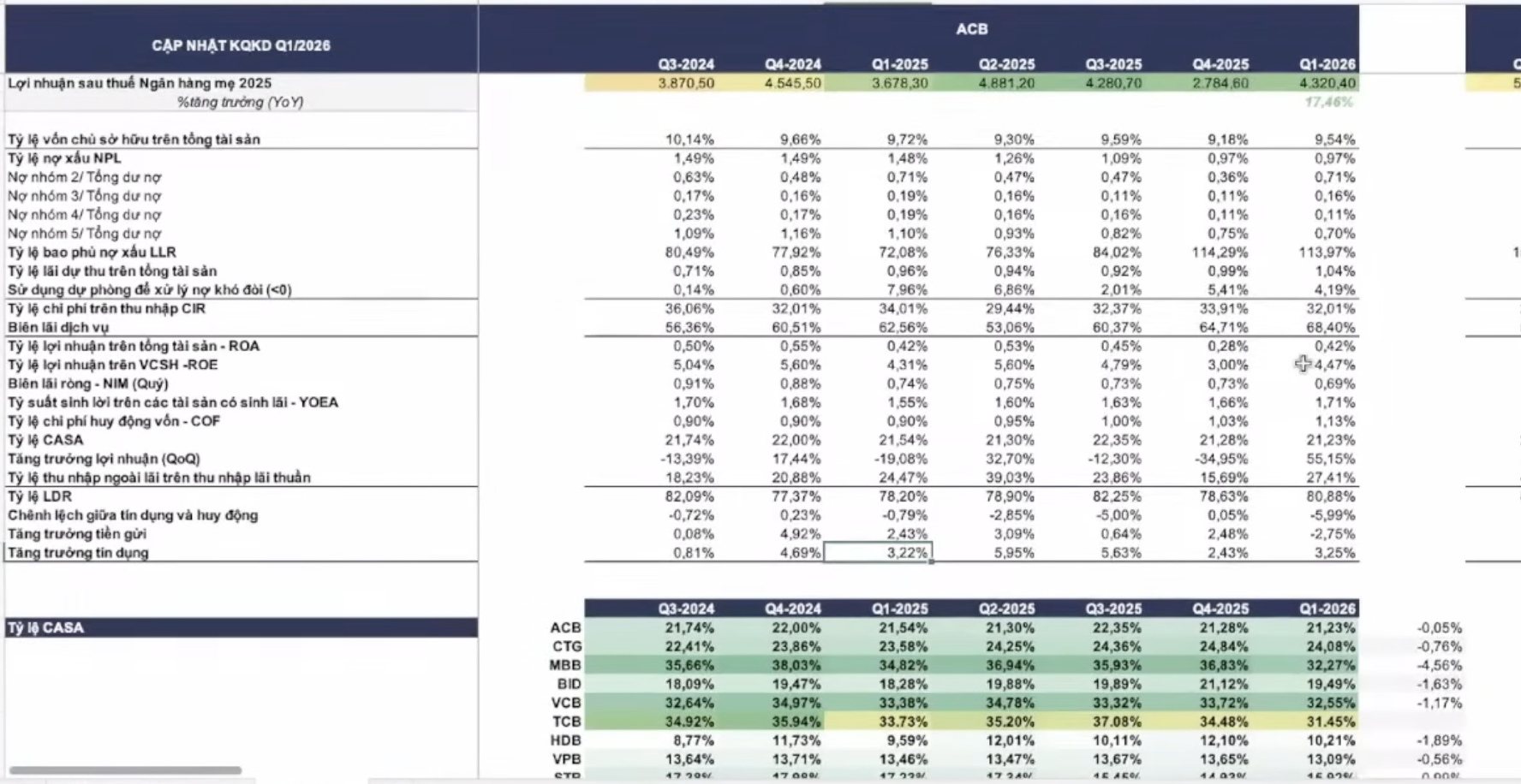

Template đánh giá NH

- Chiều ngang là theo time series. Chiều dọc là theo bộ các chỉ số

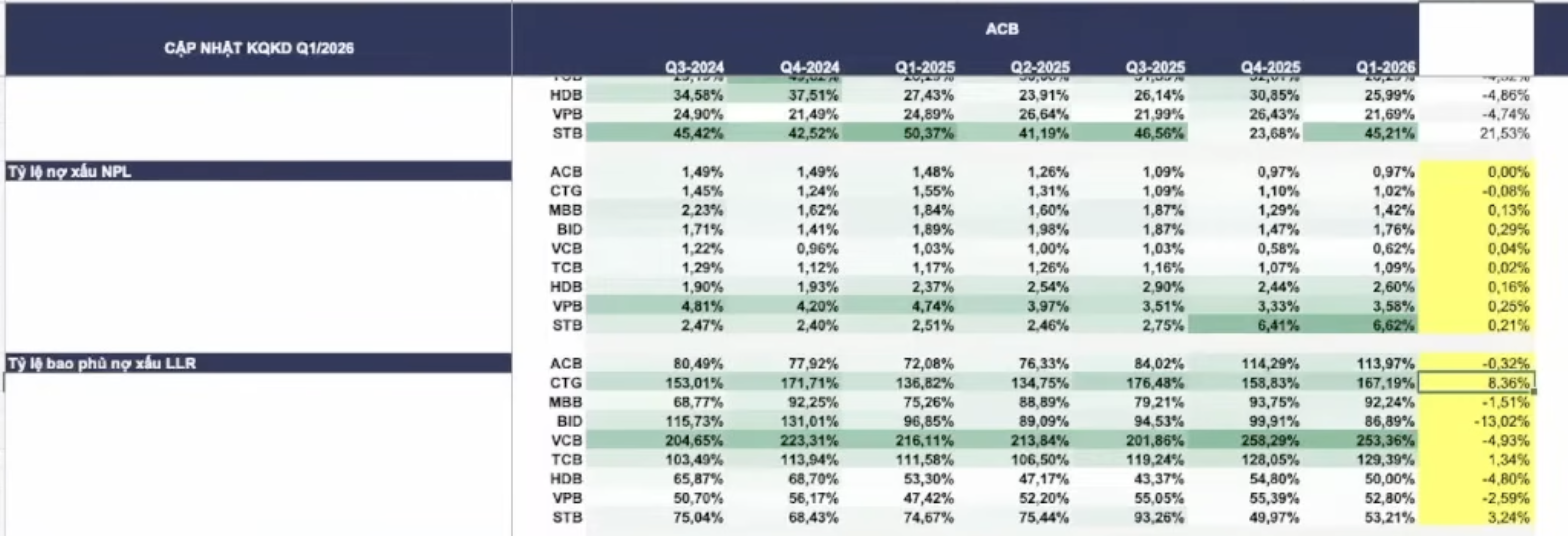

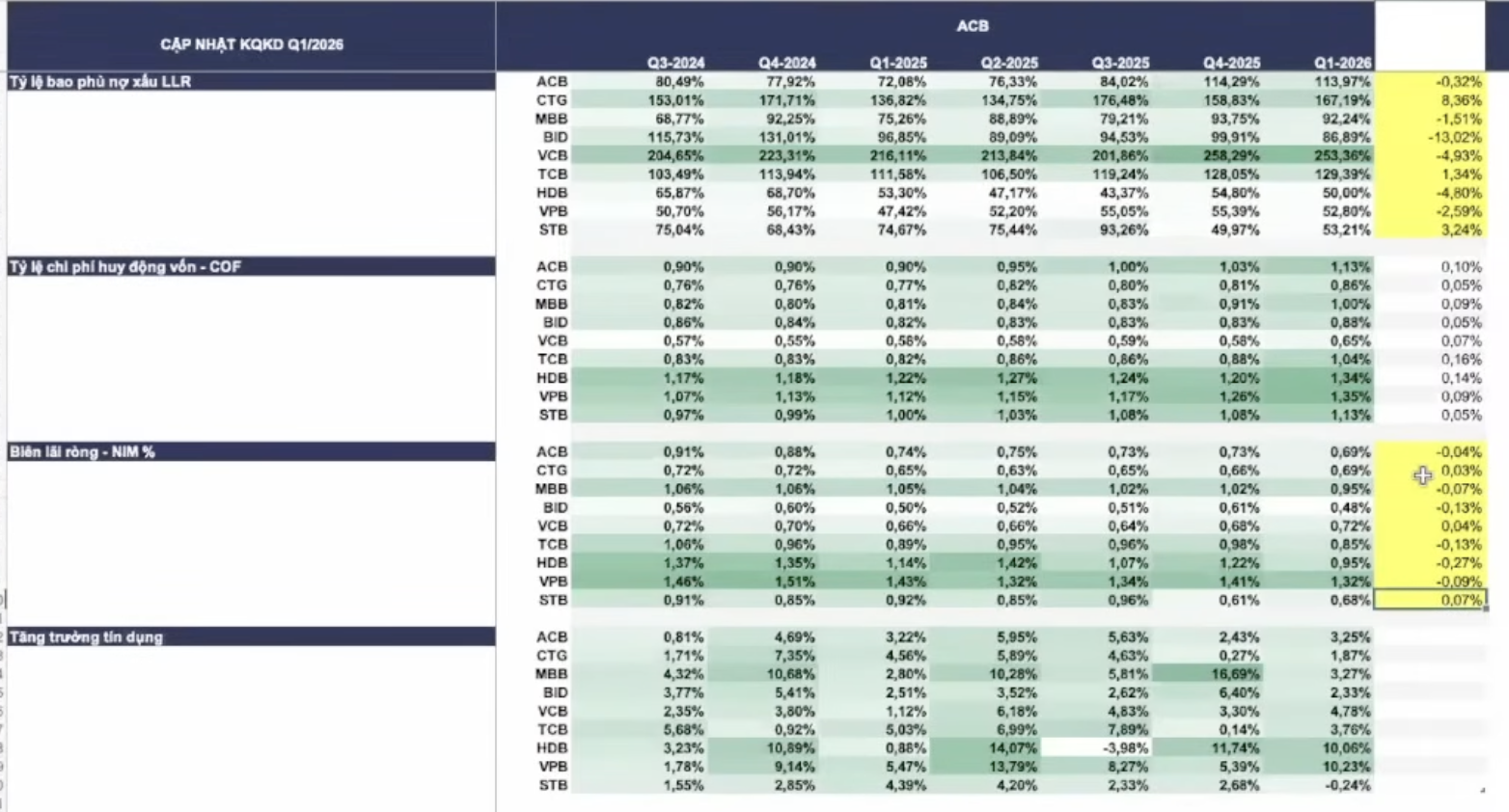

- Tỷ lệ bao phủ nợ xấu LLR, Tỷ lệ chi phí huy động vốn COF, biên lãi ròng NIM

-

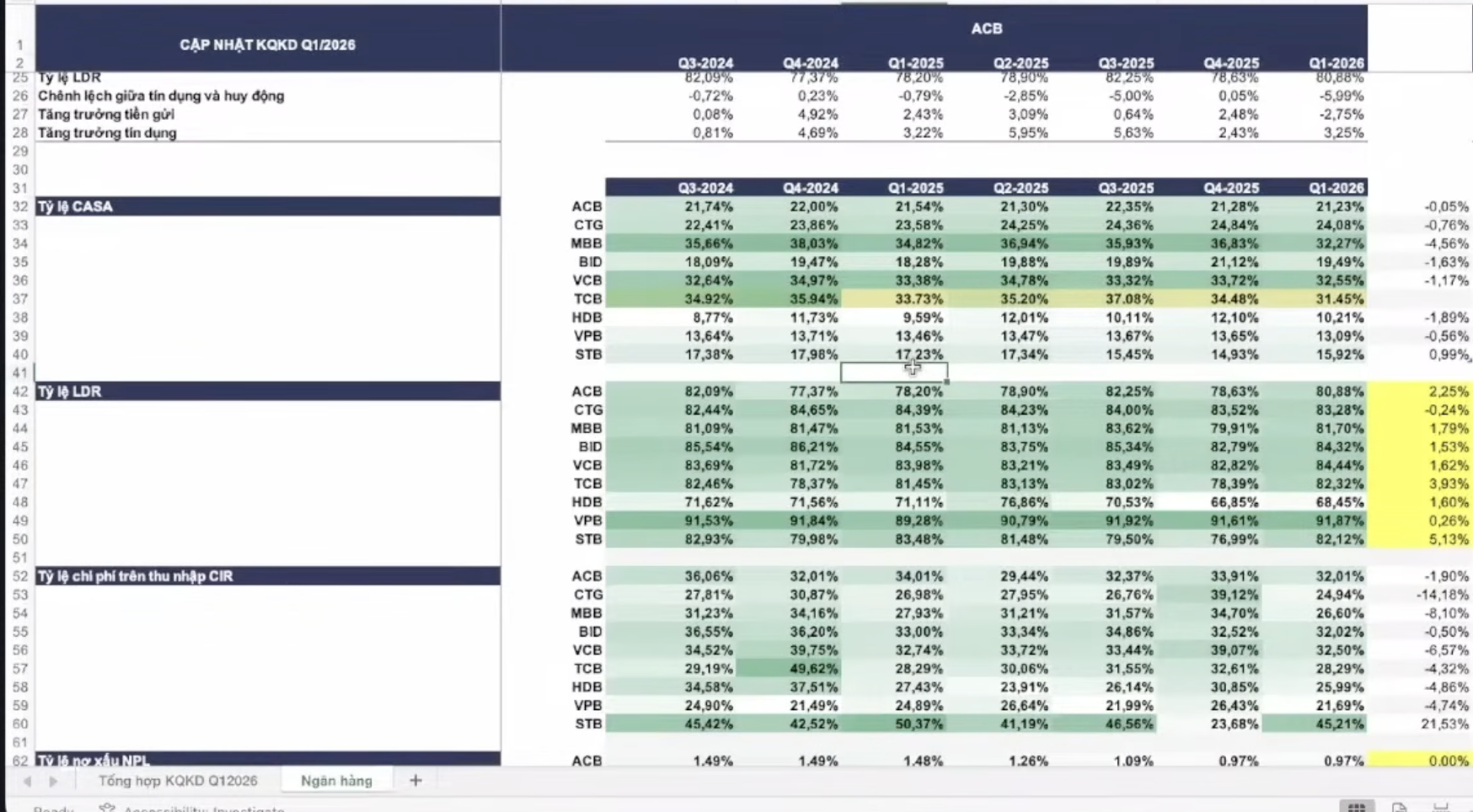

LDR

- Vấn đề lớn nhất của ngành NH trong quý I năm nay là LDR - Loan-to-Deposit Ratio - Tỷ lệ Cho vay / Huy động (Quy định là không được lớn hơn 85%)

- Thông tư 22 - từ 1/1/2026 không được tính tiền gửi của kho bạc nhà nước vào chữ D nữa ⇒ Các ngân hàng bị tăng tỷ lệ LDR lên ⇒ Không đẩy thêm tiền ra được nữa

- CTG không cho vay được nhiều ⇒ Tỷ lệ LDR giảm ⇒ Có dư địa cho quý II, quý III

- VPB và HDB tăng trưởng tín dụng tăng ~10% cho quý I

- BID và VCB đã chạm trần LDR - 84% ⇒ Khó để cho vay thêm. Nhưng nếu có thay đổi thông tư 22 thì các NH này sẽ được hưởng lợi

- Vấn đề lớn nhất của ngành NH trong quý I năm nay là LDR - Loan-to-Deposit Ratio - Tỷ lệ Cho vay / Huy động (Quy định là không được lớn hơn 85%)

-

Nợ xấu - NPL và Bao phủ nợ xấu

- Trừ CTG ra thì các NH đều có tỷ lệ nợ xấu gia tăng trong quý I.

- CTG và TCB là tăng tỷ lệ bao phủ nợ xấu (tốt), còn lại hầu hết là giảm.

-

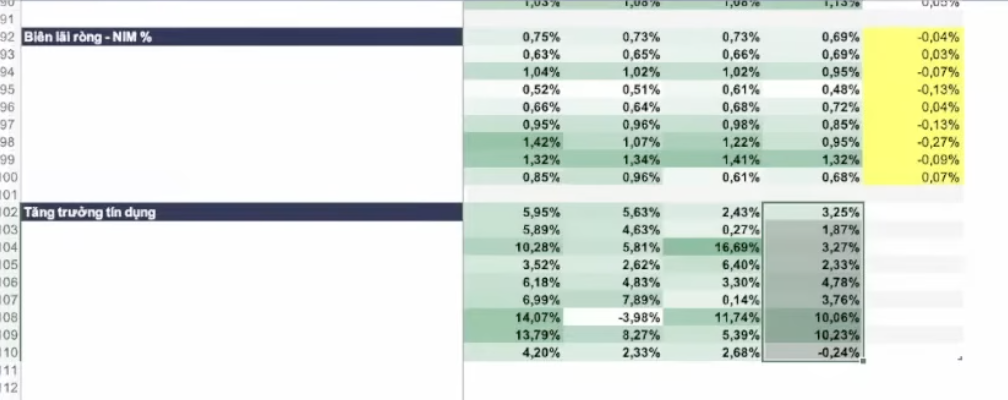

NIM

- NIM của Quý I/2026 đang chịu sức ép giảm so với quý 4/2025. Các NH Big 4 không đẩy được tín dụng thì họ sẽ kiểm soát đầu vào, họ chờ sửa tt 22.

Kết luận:

- Khó có cơ hội giảm lãi suất từ giờ tới cuối năm 2026 do sức ép lạm phát.

- Câu chuyện: Lãi suất không giảm, nhưng tiền vẫn phải đưa ra để phục vụ tăng trưởng thì các NH có khả năng cho vay được sẽ là NH có lợi thế.

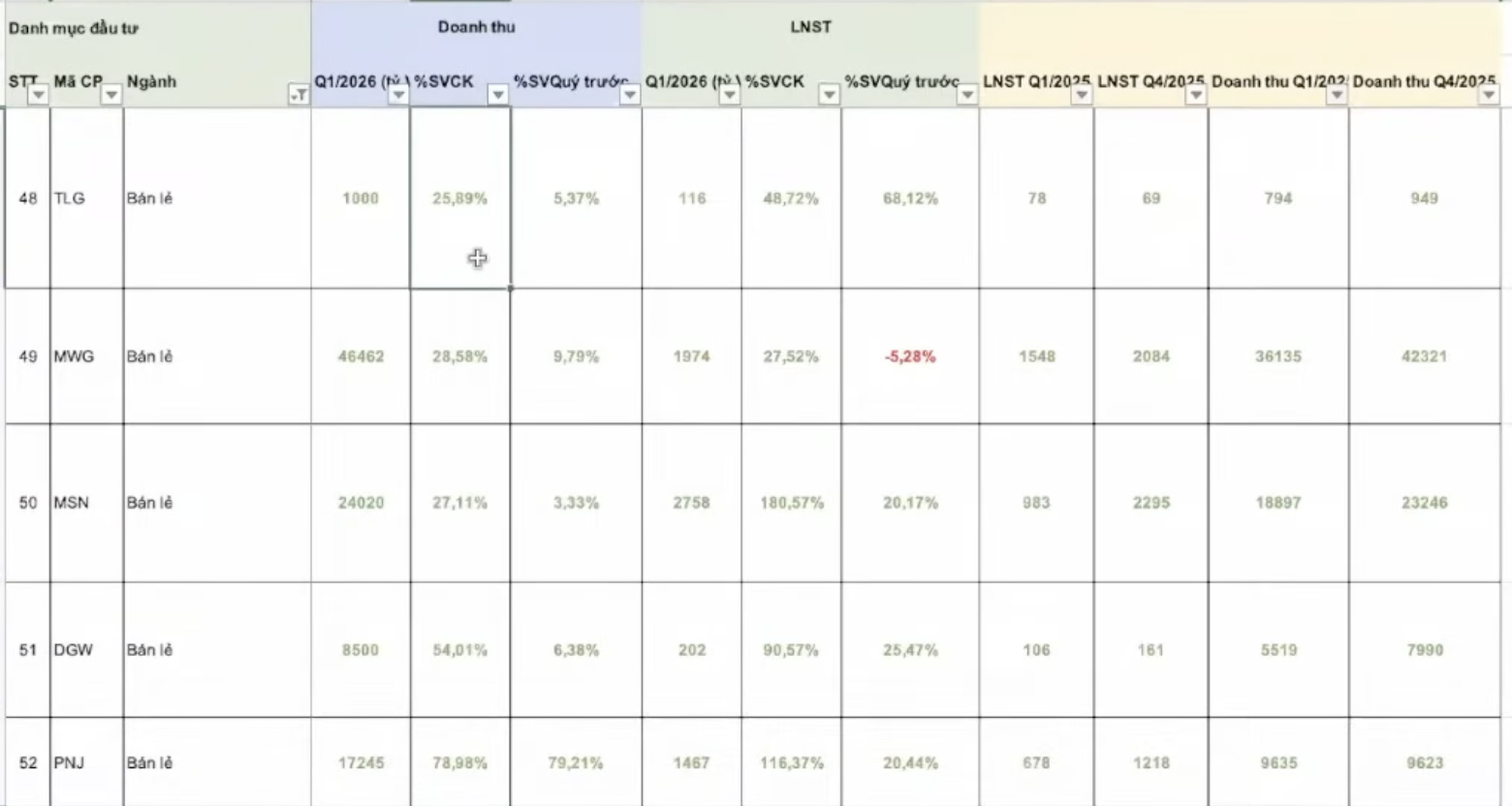

Bán lẻ

- Hiệu quả kinh doanh tốt cho quý I

- Quý II sẽ có vấn đề vì chịu tác động của lạm phát.

MWG

- Đang trong giai đoạn tịnh vượng về mặt tài chính =))

- Thu được lợi lớn từ khoản tiền đầu tư ngắn hạn - 41k tỷ, nhưng chỉ cho vay ngắn hạn 28k tỷ ⇒ họ đang chiếm dụng được khoản vốn rất lớn từ các đối tượng khác nhau để đem đi sinh lời

- Hàng tồn kho tăng nhẹ

- Doanh thu tăng vượt bậc, đến từ việc mở các cửa hàng BHX mới.

- Lãi cơ bản/ cổ phiếu tăng mạnh SVCK. Tương tự lợi nhuận, đóng góp từ doanh thu tài chính.

DGW cũng tương tự. Nhưng đây là dữ liệu Quý I. Sức ép lạm phát tháng 4 là 5.4% ⇒ Ảnh hưởng vào ngành bán lẻ. Tuy nhiên trong 2 - 5 năm tới thì bán lẻ VN vẫn là ngành OK

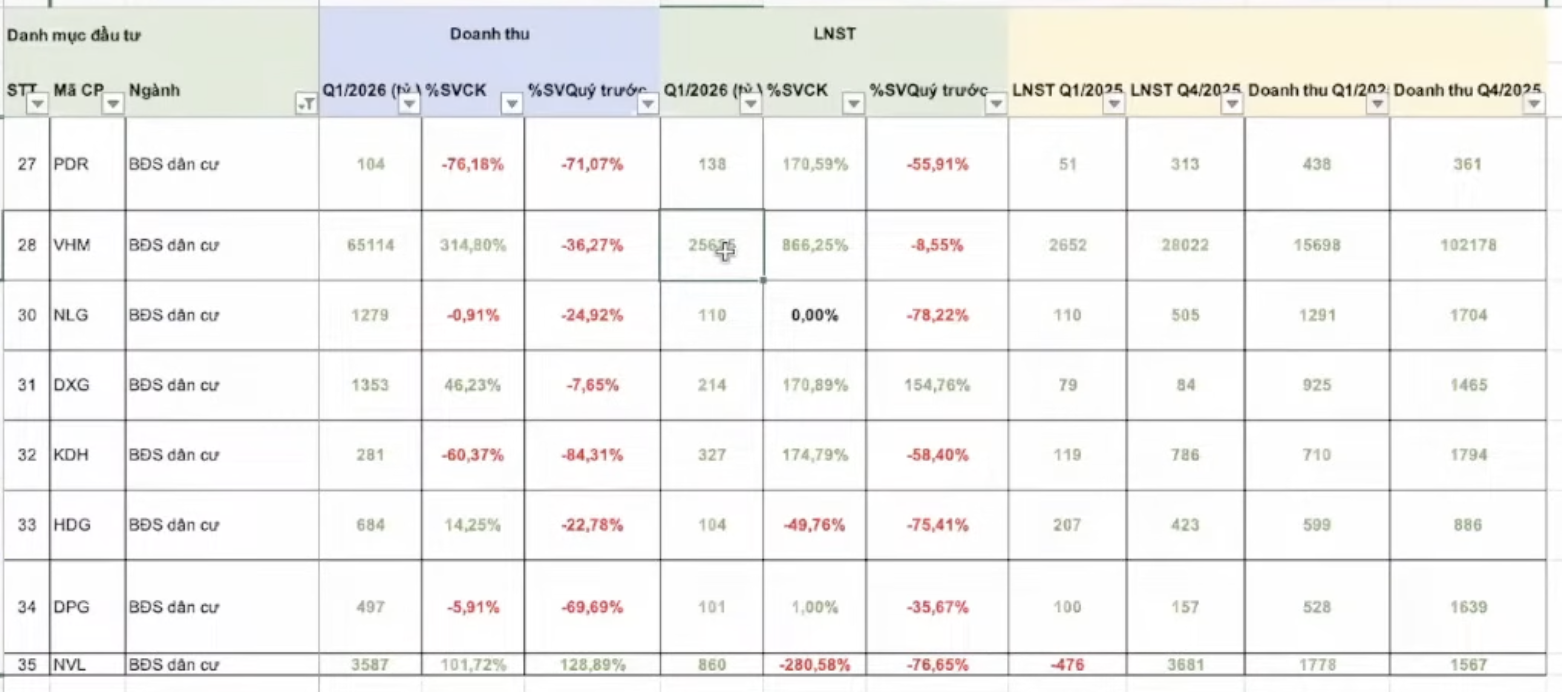

BĐS dân cư

- VHM chiếm ~70% tăng trưởng doanh thu quý I CỦA TOÀN THỊ TRƯỜNG.

- VHM có nguồn ghi doanh thu khoảng 200k tỷ. Kế hoạch năm của họ là khoảng 210-220k tỷ. Doanh thu của ngành BĐS dân cư sẽ có độ trễ ~6 tháng so với thực tế.

- NVL năm nay có lãi, đây là lãi sạch =)) NVL câu chuyện lớn nhất vẫn là: Tiền và Nợ.

- Hàng tồn kho của họ bị vướng pháp lý rất nhiều (Aqua City mới được cấp sổ đỏ)

- Điểm sáng là họ đã đi vay NH được trở lại (TPB, Viettin, MBS, Đại chúng VN, …)

Thép

- HPG

- Đang trong giai đoạn thịnh vượng về mặt tài chính =))

- Hàng tồn kho của họ đang giảm ⇒ bán được hàng rất mạnh

- Doanh thu bán hàng tăng hơn 40%. LNST tăng cực mạnh, 1 phần vì doanh thu từ hoạt động tài chính tăng từ 438 tỷ lên 5038 tỷ - đến từ 300 Hecta bđs Phố Nối (Hưng Yên) có từ thời 2003, nhưng vướng mắc về pháp lý. Quý I họ quyết định bán.

- Mục tiêu Doanh thu năm nay của HPG là 220k. Thì quý I đã đạt 53k + Giá thép tăng + Dung Quất ⇒ Cơ hội cho HPG năm nay.

- Quý I biên lợi nhuận chưa tăng nhưng quý II sẽ tăng. Tuy nhiên giá Than cốc đầu vào đã tăng.

Chứng khoán

- SVCK tăng mạnh ⇒ do nền quý I năm ngoái thấp

- CTCK chuyên tự doanh: VIX, SHS

- CTCK cổ điển: SSI, HCM, VCI

- CTCK mới: TCX, VCK

Hàng không

- HVN

- Chi phí phải trả tăng mạnh: Chi phí ghi lỗ/ tổn thất trước nhưng chưa trả. Nếu họ mạnh tay, ghi thật mạnh, thì có nghĩa là họ đang để dành lợi nhuận cho giai đoạn tiếp theo.

- HVN trích phải trả ở tiền Sửa chữa máy bay ⇒ Đây là thủ thuật tạo Cookie Jar. Năm nay họ trích để tạo bánh. Năm sau sẽ lấy ra ăn =))

- Chi phí phải trả tăng mạnh: Chi phí ghi lỗ/ tổn thất trước nhưng chưa trả. Nếu họ mạnh tay, ghi thật mạnh, thì có nghĩa là họ đang để dành lợi nhuận cho giai đoạn tiếp theo.

Others

- BVH ổn định hơn, nhưng PVI thì có nhiều tiềm năng hơn.

Dự phóng KQKD - 15/4

- Tương quan giữa việc tăng giá xăng/ dầu trong 20 năm qua với KQKD của các ngành không quá tiêu cực. Một số ngành sẽ bị ảnh hưởng

- HPG: Vòng quay hàng tồn kho của HPG là 128 ngày ⇒ Quý I không ảnh hưởng lắm

- Ngành Ngân hàng

- Lạm phát tăng, ngân hàng nào kiểm soát nợ xấu tốt sẽ là lợi thế dài hạn.

- Nhìn vào NH thì phải xem ảnh hưởng bởi đối tác cho vay. Ông nào cho vay BĐS nhiều thì sẽ mệt gđ này, NH nào cho vay bên cung cấp nguyên vật liệu thì sẽ có lợi.

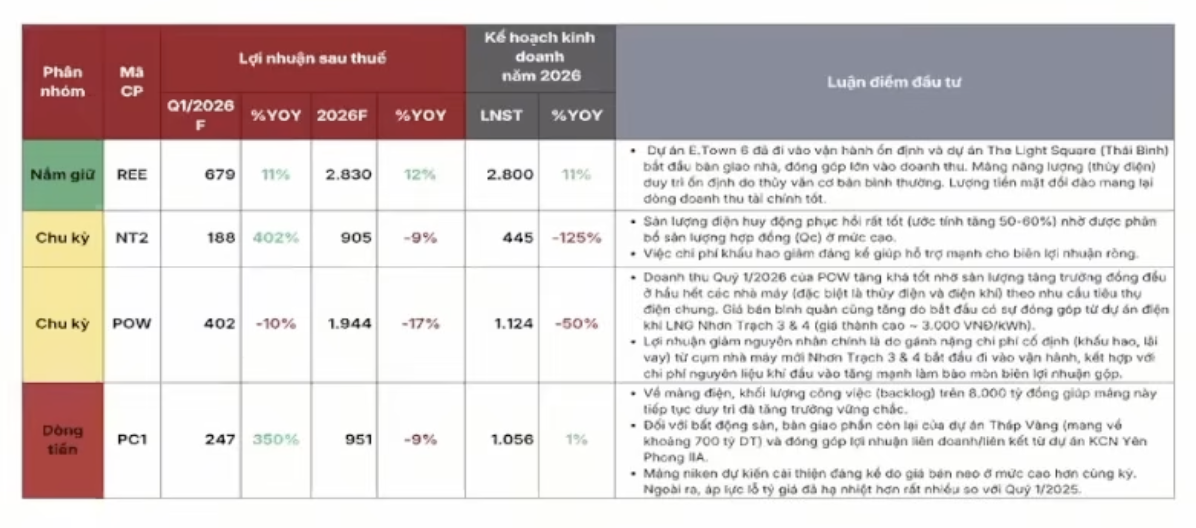

- Năng lượng

- Bán lẻ

- Các DN quý I đều khá tốt, do chi tiêu đợt Tết

- Quý II chưa chắc, do ảnh hưởng lạm phát sẽ bắt đầu

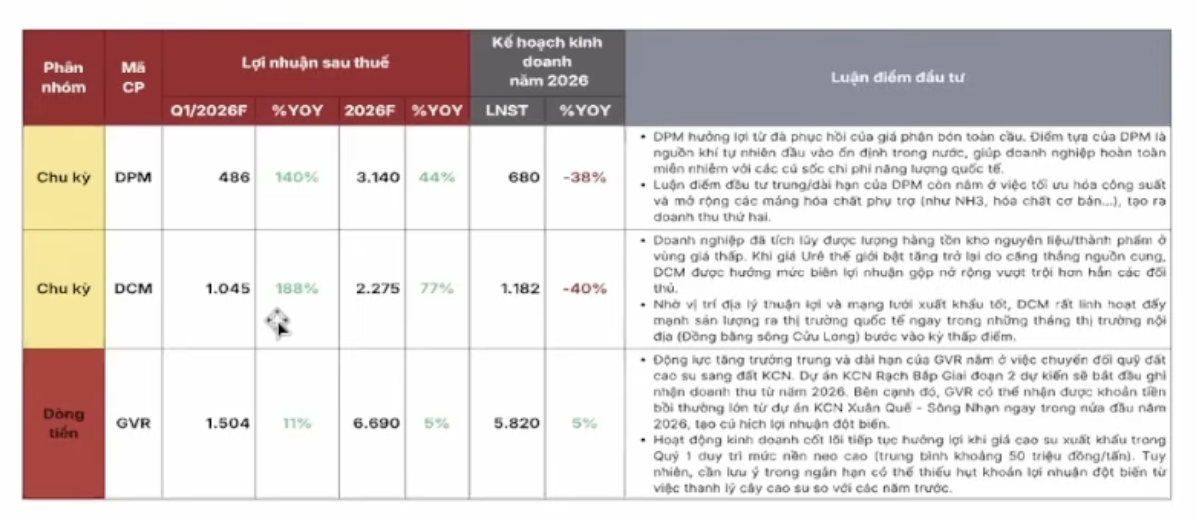

- Phân bón

- DCM, DPM thường có xu hướng đặt mục tiêu thấp hơn 30-40%

- Giá phân Ure chạy theo giá dầu, nên sẽ tăng rất mạnh giai đoạn vừa rồi

- Vận tải biển, cảng biển

- Tích cực trong ngắn hạn vì giá cược tăng luôn

- Nhưng 6 tháng, 1 năm thì sẽ khó vì liên quan tới sản lượng, cung dầu suy giảm → Vận tải thiếu việc

- BĐS dân cư

- Quý I thường tăng mạnh, nhưng với bđs dân cư thì VHM tăng là chính

- Bán năm ngoái nhưng doanh thu ghi năm sau

- Khi xem báo cáo của BĐS dân cư, cần check các mục Nợ: Người mua trả tiền trước ngắn hạn + Phải trả ngắn hạn khác + Phải trả dài hạn khác ⇒ Đây là nguồn để book doanh thu cho năm tới. (Vd năm 2026 thì xem của năm 2025)

- Ví dụ khi mua nhà, thì họ nhận tiền mình nhưng 2028 mới bàn giao ⇒ Phần này ghi vào khoản phải trả/ người mua trả tiền trước ⇒ Khi nào bàn giao nhà sẽ được phép ghi doanh thu

- VHM tốt, NLG bình thường, KDH tốt

- Dầu khí

- Cực kì thuận lợi khi giá dầu tăng: PVD, PVS (thượng nguồn)

- POW tệ

- Chứng khoán

- CTCK top đầu mở rộng được quy mô qua tăng vốn sẽ càng ngày càng tốt

Source: TRIỂN VỌNG KẾT QUẢ KINH DOANH QUÝ I/2026 & CẢ NĂM 2026: TÁC ĐỘNG BỞI GIÁ DẦU | Webinar