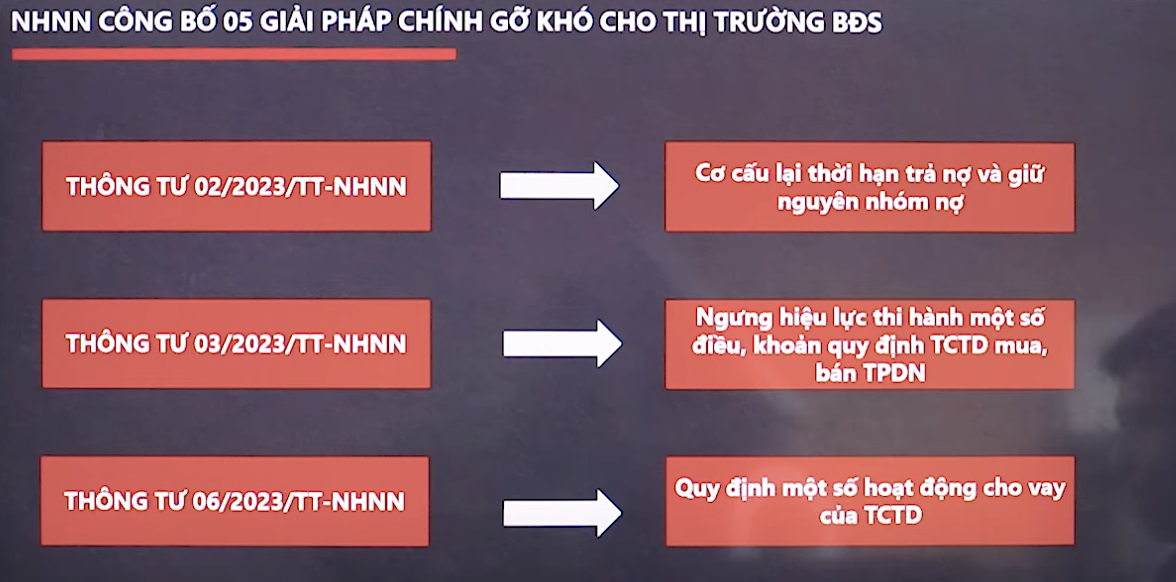

Tín dụng và BĐS

-

Tăng trưởng Tín dụng, phải ĐÚNG và TRÚNG vào các động lực của nền kinh tế. Nếu không đúng và trúng (trượt), thì tiền sẽ bị chôn. (Vd tiền vào BĐS phân khúc cao cấp/ nghỉ dưỡng) ⇒ Tiền không quay ⇒ Không tạo ra động lực/ giá trị cho nền kinh tế.

-

Nếu tăng trưởng tín dụng cho BĐS tăng quá nhanh ⇒ Nhu cầu đầu cơ cao ⇒ Tiền dồn vào những BĐS không tạo ra nhiều giá trị ⇒ Ảnh hưởng tới nền kinh tế.

-

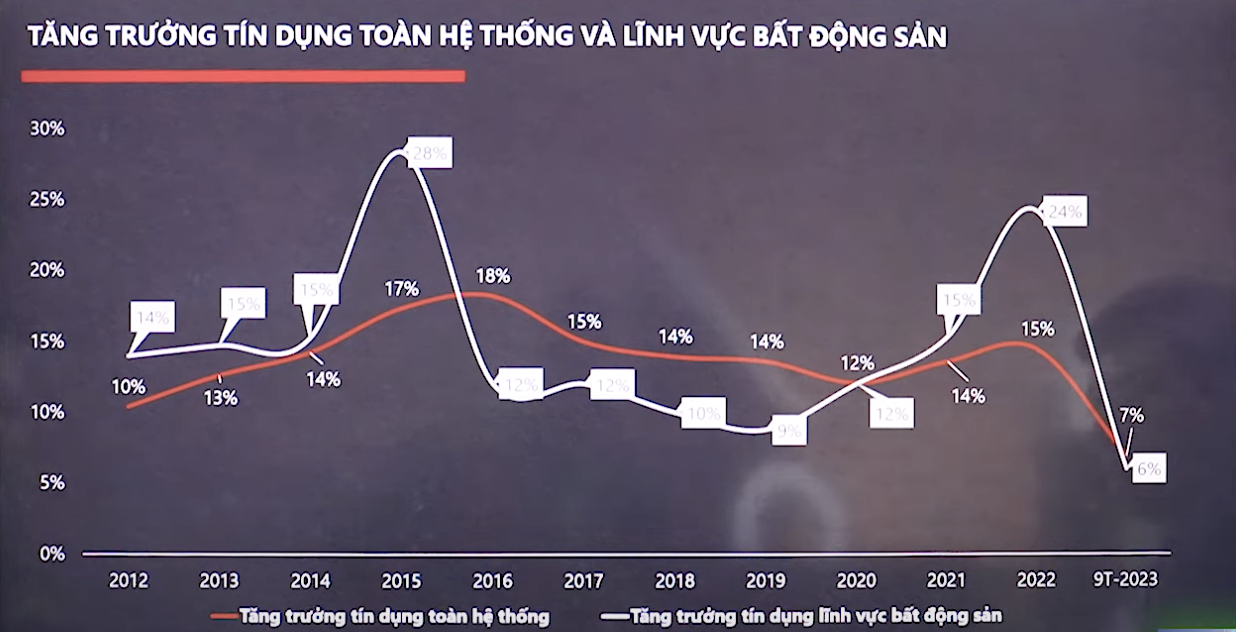

Hiện tại (11/2023), dư nợ tín dụng lĩnh vực bđs đang chiếm khoảng 20% tổng dư nợ của toàn nền kinh tế ⇒ GDP có tăng được 6.5% không phụ thuộc rất nhiều vào bđs.

-

Từ đầu năm 2023, các ngân hàng đã siết chặt vụ cho vay tiền đầu tư BĐS (đặc biệt bđs rủi ro cao), thì ngay lập tức, tăng trưởng tín dụng bị chậm lại. (tới tháng 11/2023 mới đạt 6.92%).

-

Cơ cấu dư nợ tín dụng BĐS (11/2023)

- Hoạt động kinh doanh BĐS (36%). ⇒ Tính tới 9/2023, phần này tăng trưởng 21.9% ⇒ Đánh giá sự tăng trưởng của nguồn CUNG

- Tín dụng BĐS tiêu dùng/ sử dụng (64%) ⇒ Đánh giá sự tăng trưởng của CẦU

- ⇒ Tổng tăng trưởng tín dụng BĐS chỉ có 6.02%, mà tín dụng hoạt động kinh doanh BĐS đã tăng 21,9% ⇒ CẦU đang khá yếu. (Cung cũng đang chưa tốt vì vấn đề Pháp lý + Tín dụng)

-

Tỷ lệ nợ xấu của Tín dụng BĐS tăng từ 1,72% (cuối năm 2022) lên thành 2,89% tới tháng 9/2023 (maximum nợ xấu là 3%)