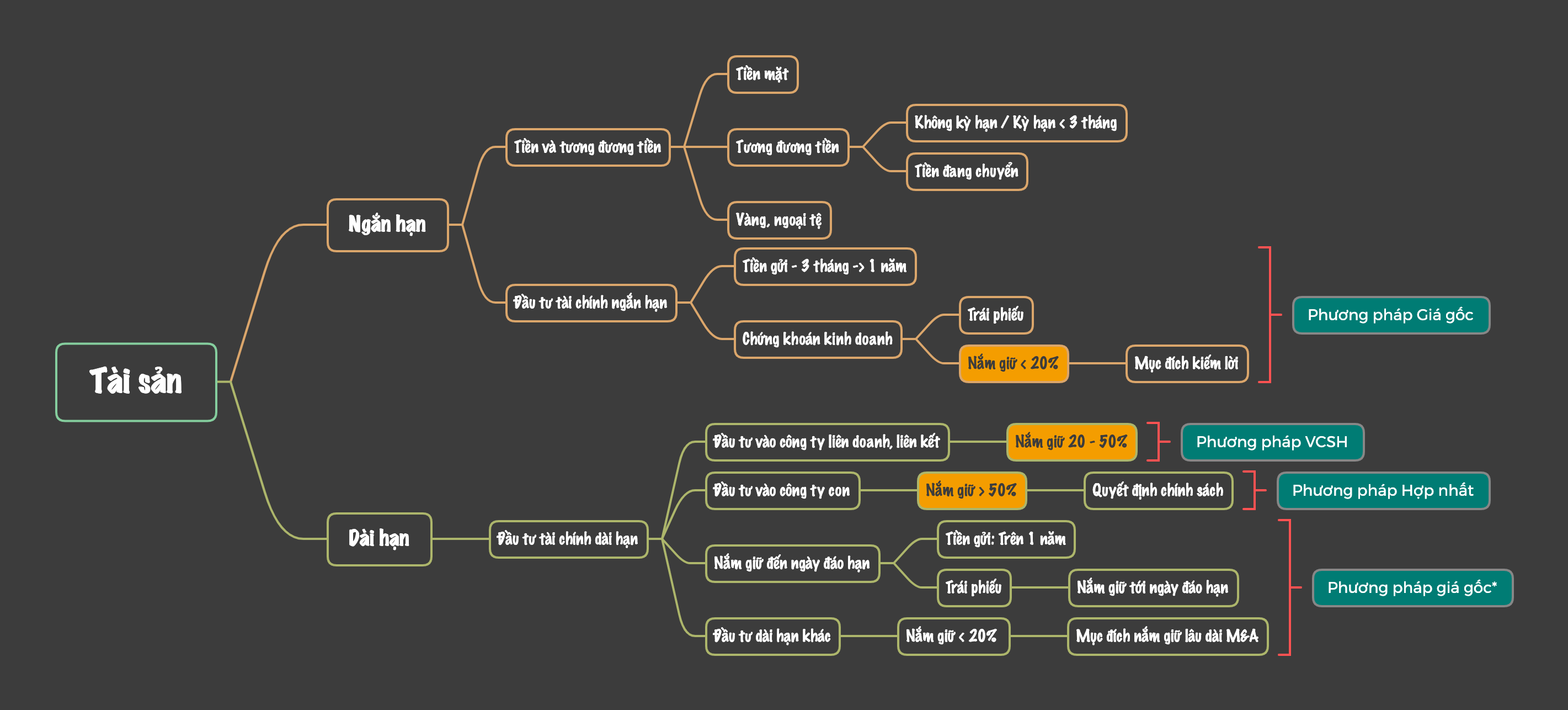

Các phương pháp ghi nhận mục Đầu tư tài chính

WHAT

- Một công ty có thể đem tiền đi đầu tư vào công ty khác:

- [c] Nắm giữ < 20% - Đầu tư tài chính - Nếu < 1 năm là ngắn hạn, > 1 năm là dài hạn.

- [c] Nắm từ 20% đến nhỏ hơn 50% - Đầu tư vào công ty liên doanh liên kết

- [c] >= 50% - Đầu tư vào công ty con

- Mỗi khoản đầu tư này sẽ có 1 cách thức ghi nhận khác nhau trong báo cáo tài chính.

- [p] Đầu tư tài chính - Ghi nhận theo Phương pháp Giá gốc

- [p] Đầu tư vào công ty liên doanh liên kết

- [>] Phương pháp Giá gốc trong BCTC công ty mẹ.

- [>] Phương pháp Vốn chủ sở hữu trong BCTC hợp nhất.

- [p] Đầu tư vào công ty con - Ghi nhận theo Phương pháp Hợp nhất

Phương pháp Giá gốc

Note

Giá trị khoản đầu tư không thay đổi trong suốt quá trình đầu tư, trừ trường hợp nđt mua thêm, thanh lý khoản đầu tư, hoặc nhận được các khoản lợi ích ngoài lợi nhuận được chia.

-

TÀI SẢN

- Trong trường hợp cổ tức là tiền mặt, thì mục Tiền mặt sẽ tăng

- Giá trị đầu tư: Không thay đổi trong sổ sách của công ty nhận đầu tư.

-

NGUỒN VỐN

- Tăng lợi nhuận sau thuế chưa phân phối.

- BÁO CÁO THU NHẬP

- Cổ tức và lợi nhuận được chia: Ghi nhận ở mục Doanh thu Tài chính.

- Ví dụ: A sở hữu 15% công ty B. Khi B chia cổ tức, thì phần này sẽ được tính vào phần Doanh thu hoạt động tài chính.

-

TRÍCH LẬP DỰ PHÒNG

- Nếu giá thị trường (hoặc giá trị hợp lý) < Giá trị ghi sổ ⇒ Cần trích lập dự phòng

- Nếu sau khi trích lập rồi, giá thị trường (hoặc giá trị hợp lý) tăng lại ⇒ Hoàn nhập dự phòng.

- Lời lỗ từ trích lập sẽ ghi nhận vào Chi phí tài chính.

-

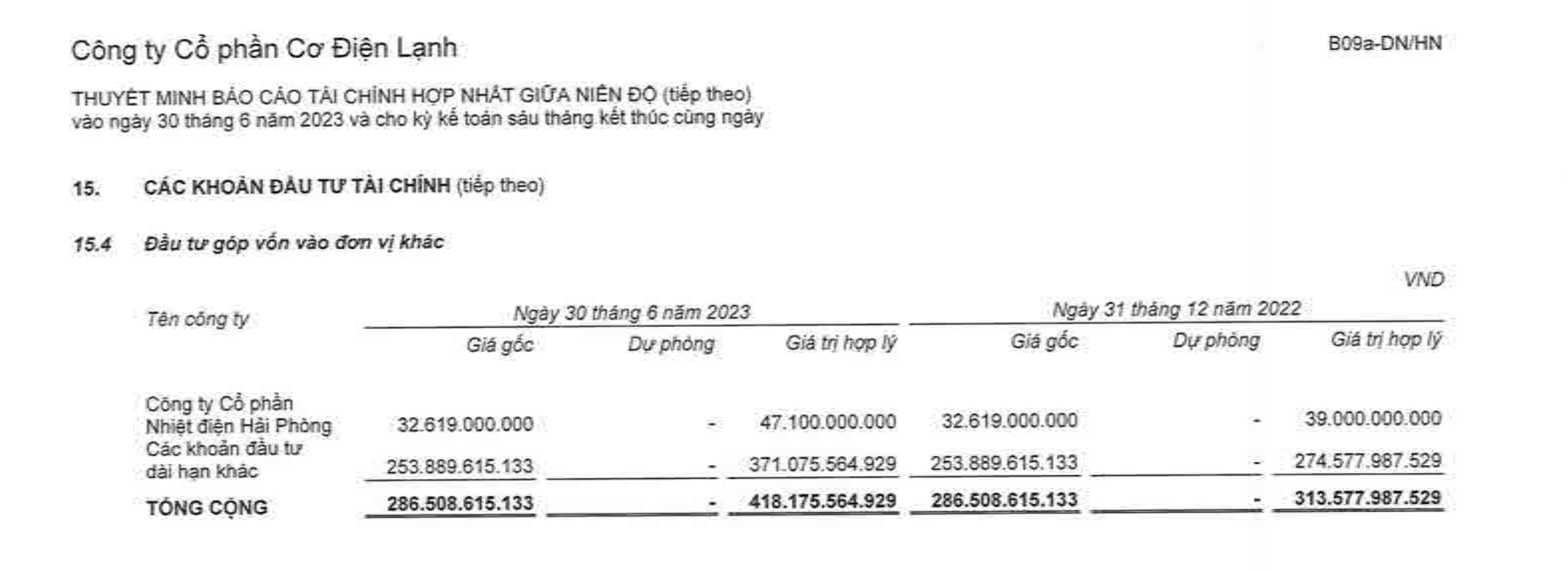

VÍ DỤ

- REE đầu tư vào HND (Nhiệt điện Hải Phòng) - Ảnh bên trên

- Họ chỉ ghi nhận Giá gốc là 32,6 tỷ. Mặc dù giá trị hợp lý hiện tại lên tới 47 tỷ, nhưng họ không được phép ghi nhận lợi nhuận. Chỉ được phép ghi nhận khi có hoạt động mua/bán thêm.

- Nếu Giá trị hợp lý < Giá gốc, thì phải Trích lập dự phòng.

- VHC lỗ đậm vì cầm cổ phiếu NLG - Q3/2022 - VHC cầm cổ phiếu NLG, khi cp xuống thì phải thêm Trích lập dự phòng.

- Thủ Dầu Một đầu tư vào BWE 1000 tỷ. Giá trị hợp lý hiện tại khoảng 3k tỷ. Nhưng họ chưa bán ⇒ Không ghi lãi lỗ gì trong BCTC. Khi họ ghi nhận thì sẽ thu được 1 khoản lãi rất khủng.

- REE đầu tư vào HND (Nhiệt điện Hải Phòng) - Ảnh bên trên

Phương pháp Vốn Chủ sở hữu

Notes

Giá trị ghi sổ của khoản đầu tư tăng/giảm tương ứng với phần sở hữu của nđt trong Lãi/ Lỗ của bên nhận đầu tư.

Việc điều chỉnh giá trị ghi sổ cũng được thực hiện khi lợi ích của nđt thay đổi do có sự thay đổi Vốn chủ sở hữu của bên nhận đầu tư.

-

BÁO CÁO THU NHẬP

- Cổ tức và lợi nhuận ⇒ Ghi vào mục Doanh thu từ hoạt động tài chính

- Lợi nhuận giữ lại của bên nhận đầu tư (không chi cổ tức) ⇒ Khoản này được ghi vào Lãi/Lỗ từ công ty liên doanh liên kết = Tỷ lệ sở hữu * Lợi nhuận giữ lại của công ty liên doanh liên kết.

-

TÀI SẢN

- Tiền mặt tăng nếu bên kia trả cổ tức bằng tiền mặt.

- Giá trị đầu tư vào công ty liên kết = Giá trị đầu tư năm trước + Tỷ lệ sở hữu * Lợi nhuận giữ lại của công ty liên doanh liên kết

-

NGUỒN VỐN

- Tăng lợi nhuận sau thuế chưa phân phối

-

TRÍCH LẬP DỰ PHÒNG

- Không cần

-

VÍ DỤ

- REE đầu tư 30% vào PCV.

- Năm nay PVC lãi 100 tỷ, họ trích 20 tỷ ra trả cổ tức tiền mặt, còn 80 tỷ đi đầu tư tiếp. Do đó, REE sẽ nhận 6,6 tỷ tiền cổ tức, và ghi nhận 26 tỷ vào Lợi nhuận từ công ty liên doanh liên kết, nhưng khoản này chưa về tới tay.

- 6 tỷ sẽ ghi vào Doanh thu tài chính, 26 tỷ sẽ ghi vào Lợi nhuận từ công ty LDLK.

- REE đầu tư 30% vào PCV.

Phương pháp Hợp nhất

Ghi nhận toàn bộ Lãi/ Lỗ của công ty con vào báo cáo hợp nhất theo hình thức cộng ngang.

Case study

- Các công ty thường dùng chiêu bài tăng/giảm tỷ lệ sở hữu, từ đó thay đổi cách Ghi nhận lợi nhuận Đầu tư tài chính , ghi nhận lợi nhuận KHÔNG BẰNG TIỀN - BTN - Big Bet on the Future

- 2023 - Hạch toán công ty liên doanh, liên kết: “Chiêu bài” giấu lãi - lỗ

- Loạt DN “máu mặt” lãi lớn nhờ doanh thu tài chính và lợi nhuận bất thường