ACB

Notes

ACB là ngân hàng lựa chọn đường đi an toàn:

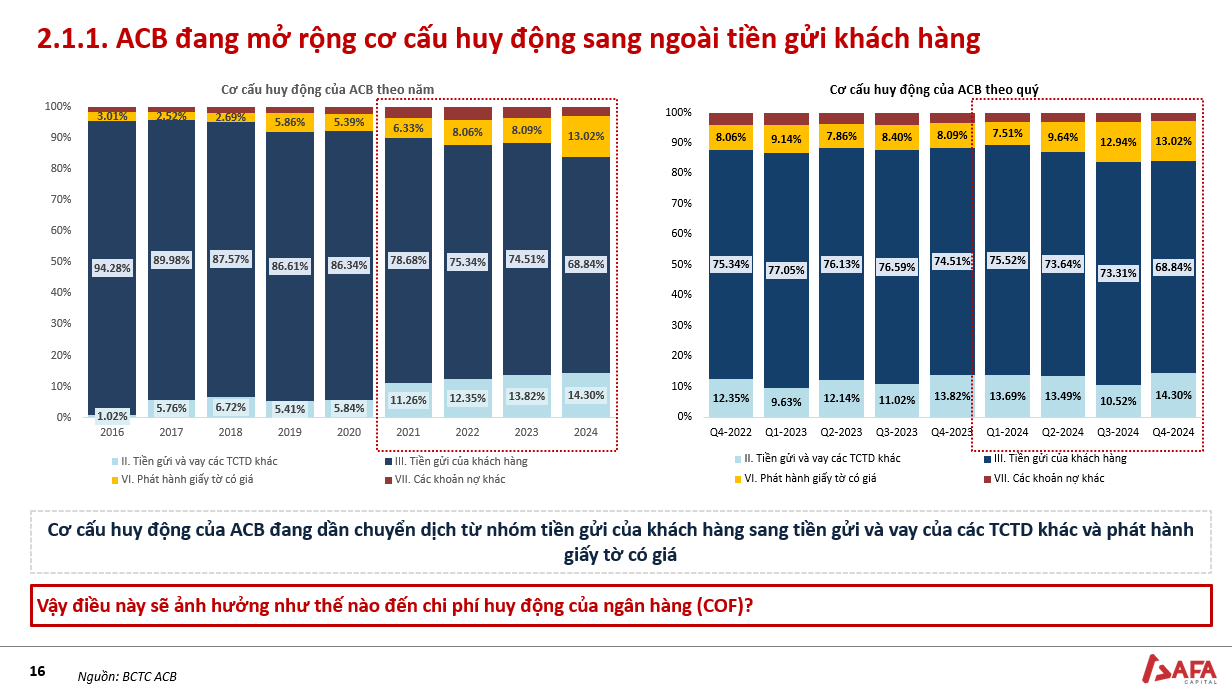

- Huy động dân cư giảm, tăng huy động từ việc phát hành giấy tờ có giá

- Hạn chế nợ xấu, chủ động trích lập dự phòng (ở mức cao)

Do là đường đi an toàn, nên cổ phiếu của ACB cũng biến động ít, beta thấp. Trong dài hạn thì tăng trưởng đều, nhưng không đột biến.

Ngành

Overview

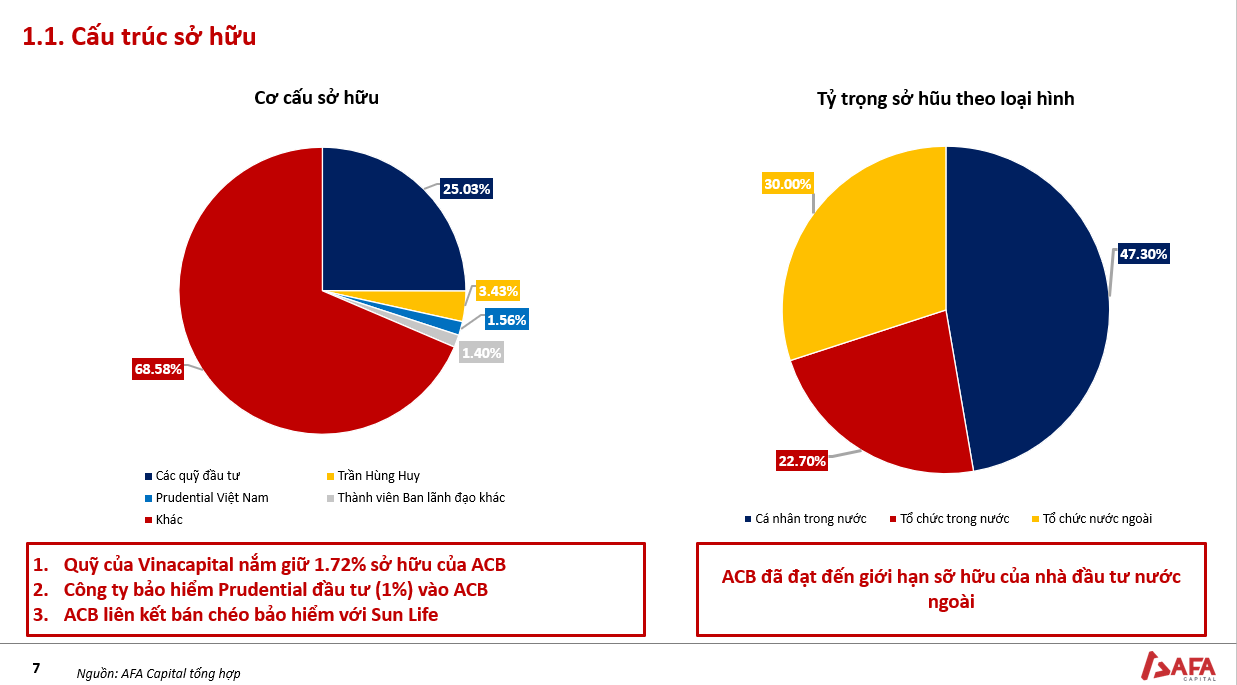

Cấu trúc sở hữu của ACB đã đạt giới hạn của nhà đầu tư nước ngoài và cá nhân vẫn chiếm tỷ trọng lớn. Bên cạnh đó, các quỹ đầu tư cũng sở hữu khoảng 25% cổ phiếu này.

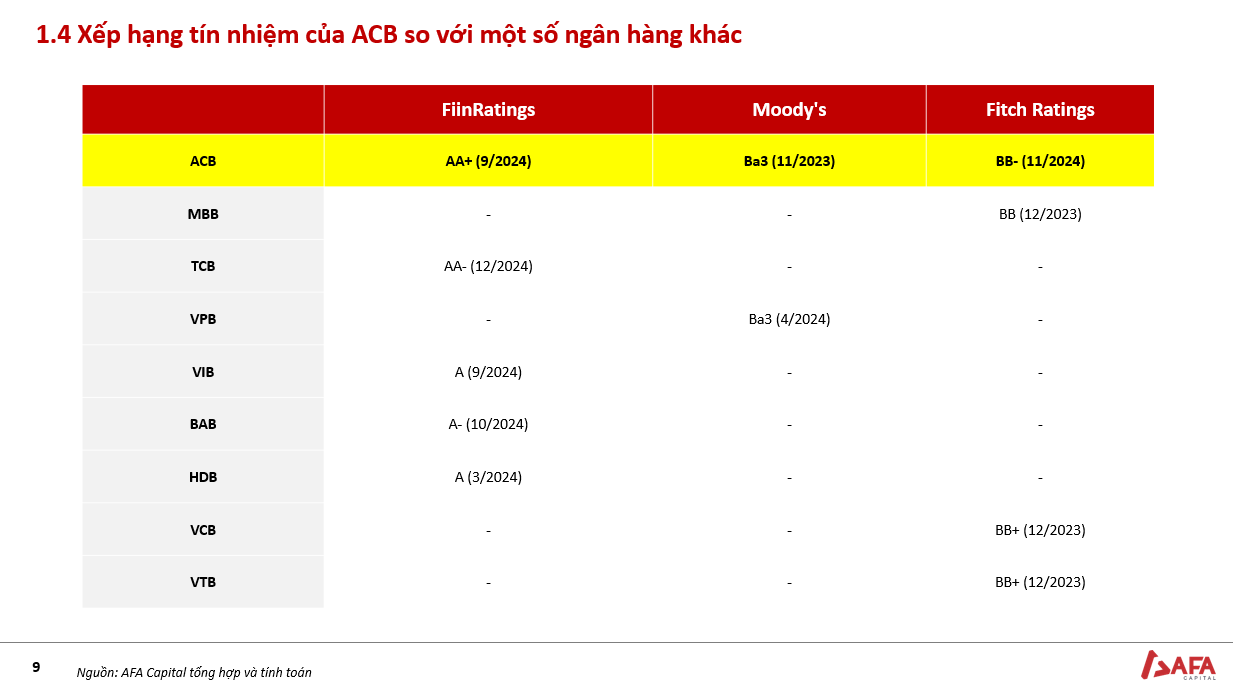

Xếp hạng tín nhiệm

Xếp hạng tín nhiệm của ACB có sự phân hóa giữa tổ chức quốc tế và thế giới. ACB có khả năng đáp ứng nghĩa vụ tài chính tốt (theo FiinRatings) và xếp ở nhóm trung bình đối với các tổ chức quốc tế.

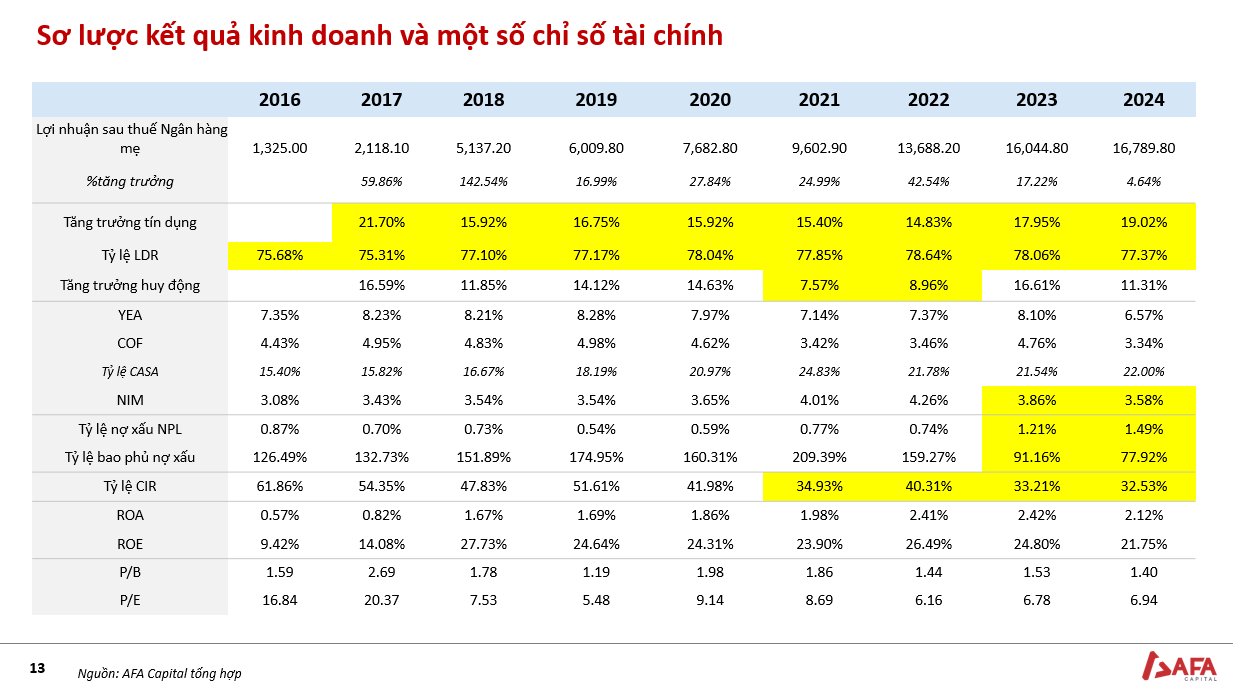

Kết quả kinh doanh

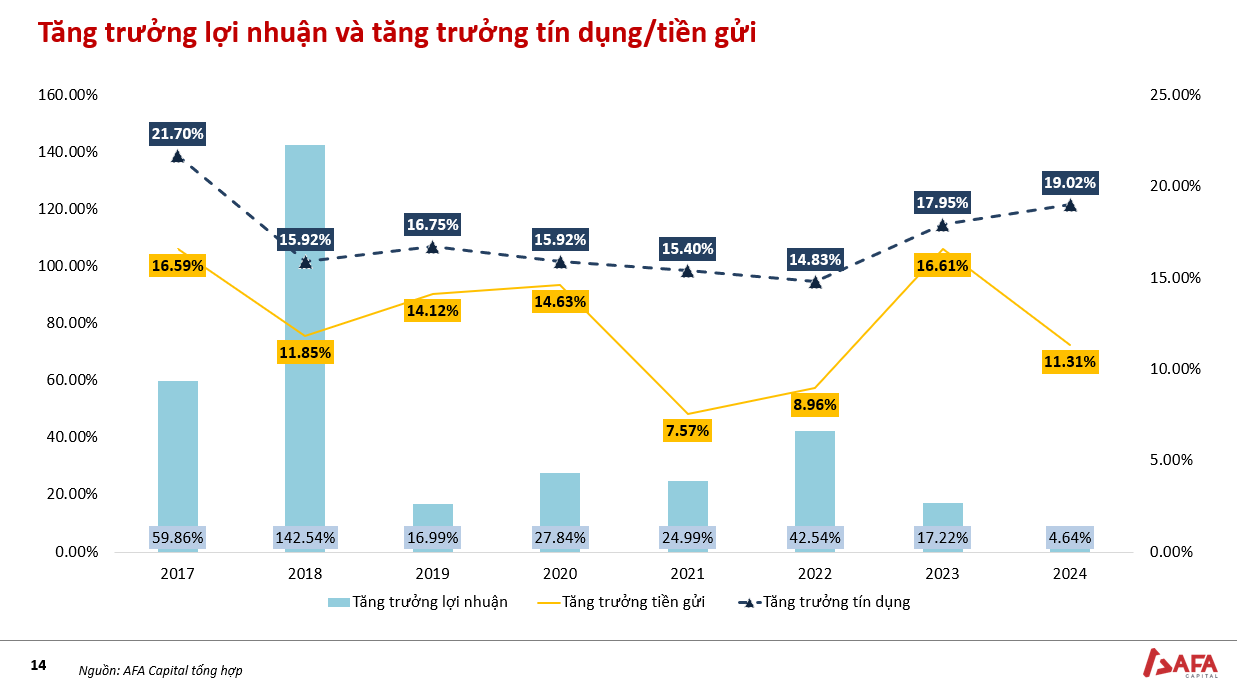

Tăng trưởng tín dụng của ACB vẫn tăng, tuy nhiên tăng trưởng lợi nhuận lại sụt giảm. Nguyên nhân đến từ Thông tư 02 của ngân hàng nhà nước kết thúc vào 2024, ngân hàng phải trích lập thừa để dự phòng cho các năm sau.

Chiến lược kinh doanh

⇒ Cơ cấu huy động của ACB chuyển dần từ tiền gửi sang phát hành giấy tờ có giá từ năm 2019. Do đó:

- Không bị áp lực quá lớn về việc tăng lãi suất huy động. (Phù hợp cho năm 2025)

- Vốn dài hạn tăng ⇒ An toàn hơn.

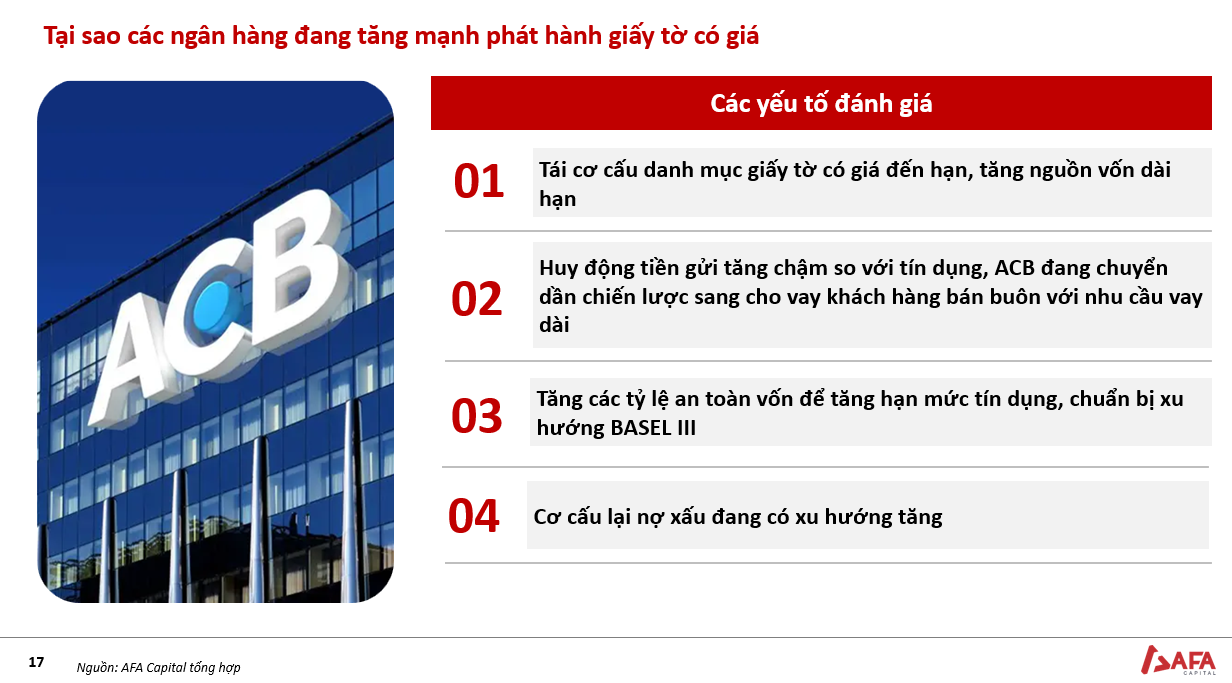

Các ngân hàng chuyển dần cơ cấu huy động sang giấy tờ có giá với các lí do: tăng nguồn vốn dài hạn, huy động tiền gửi chậm, tăng tỷ lệ an toàn vốn chuẩn bị xu hướng BASEL III.

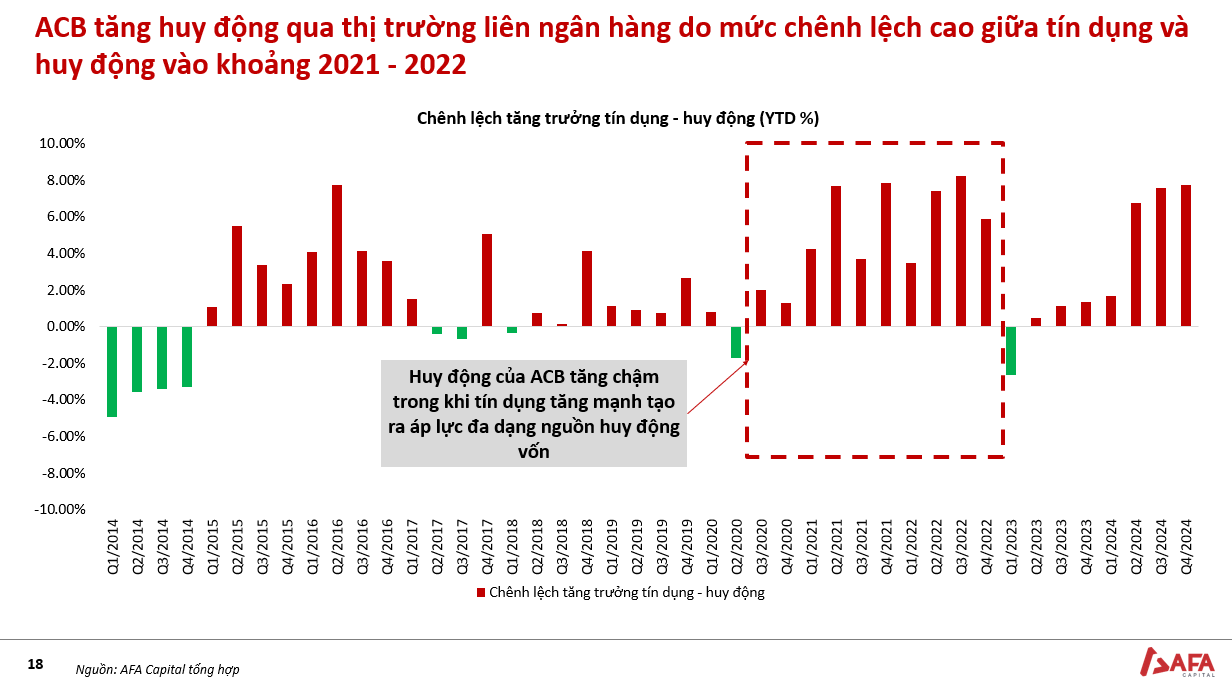

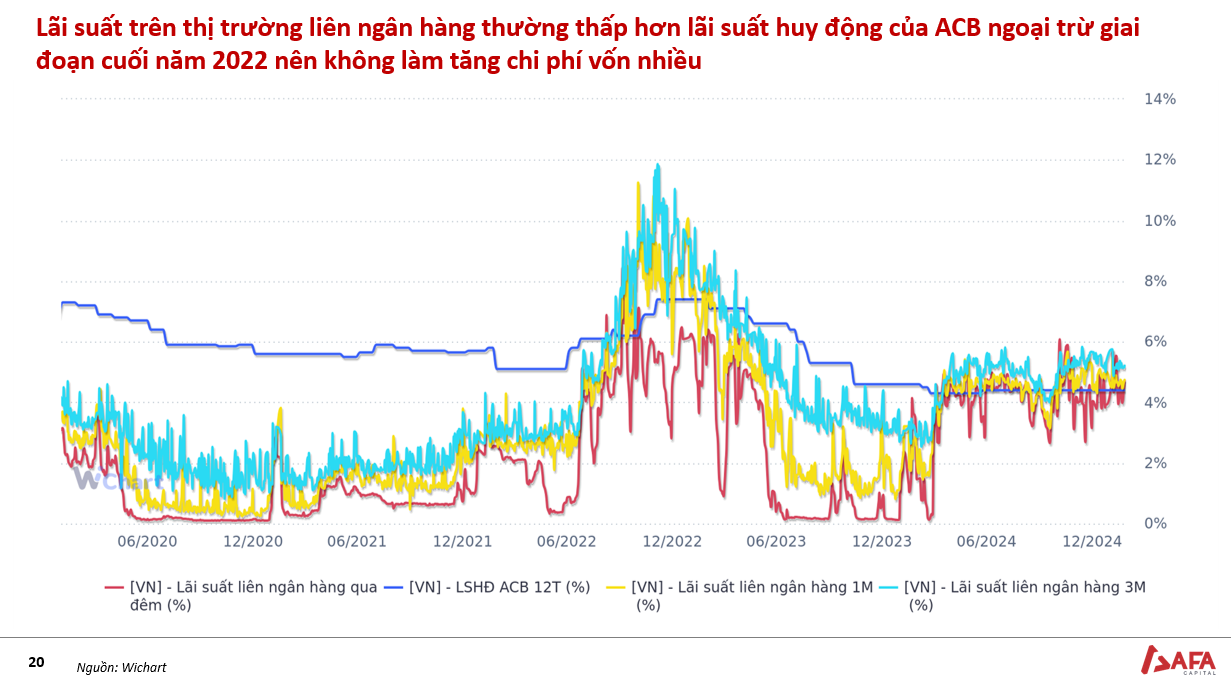

Áp lực từ việc tín dụng tăng nhanh tuy nhiên kênh tiền gửi bị hạn chế. Vì thế, ACB tăng huy động qua kênh liên ngân hàng để đa dạng kênh huy động.

Trừ giai đoạn cuối 2022, lãi suất liên ngân hàng thường thấp hơn lãi suất của huy động của ACB. Đây cũng là lí do khiến ACB tăng huy động tại thị trường liên ngân hàng.

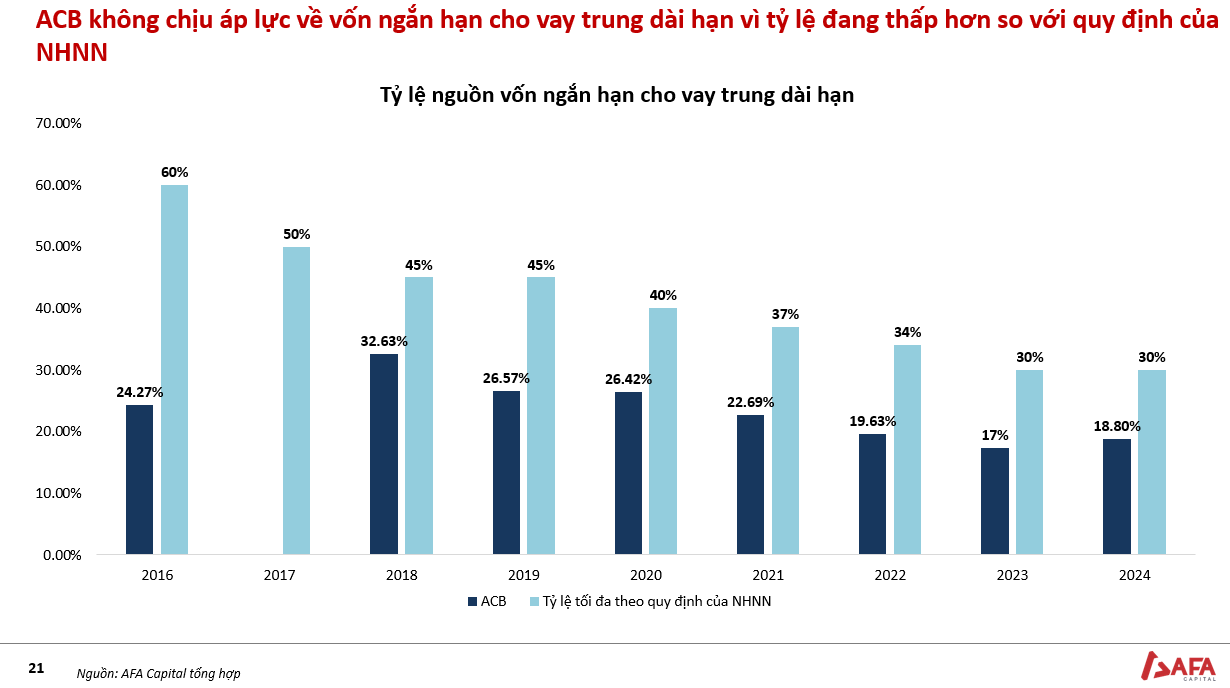

Tỷ lệ vốn ngắn hạn cho vay trung hạn của MB vẫn ở mức an toàn so với quy định của pháp luật.

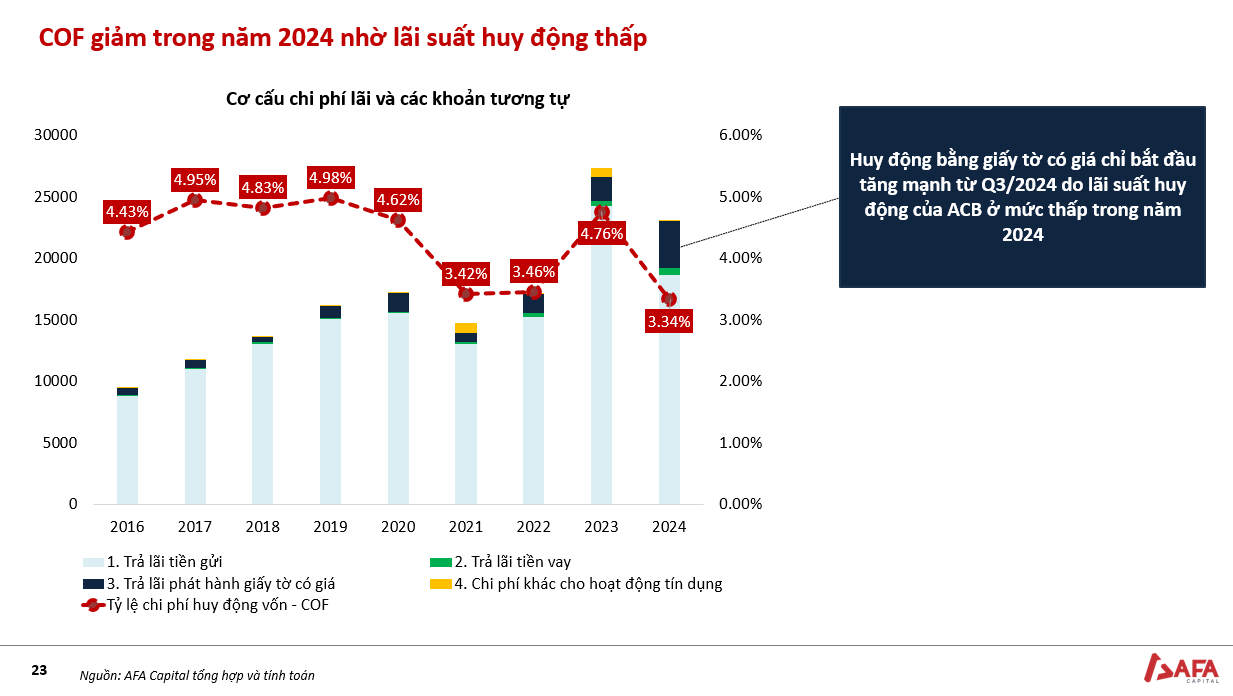

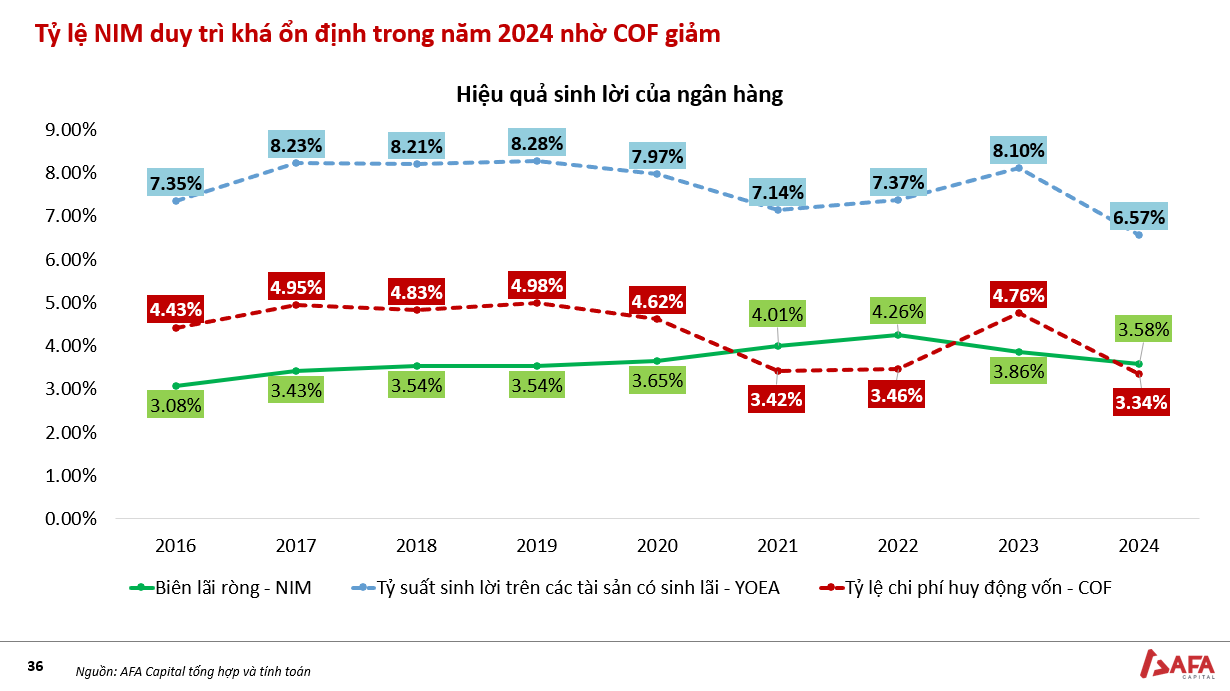

COF 2024 giảm đến từ lãi suất huy động ACB giảm. Ngoài ra, trả lãi phát hành giấy tờ có giá tăng mạnh vào quý 3/2024 khi lãi suất huy động ở mức thấp trong năm 2024.

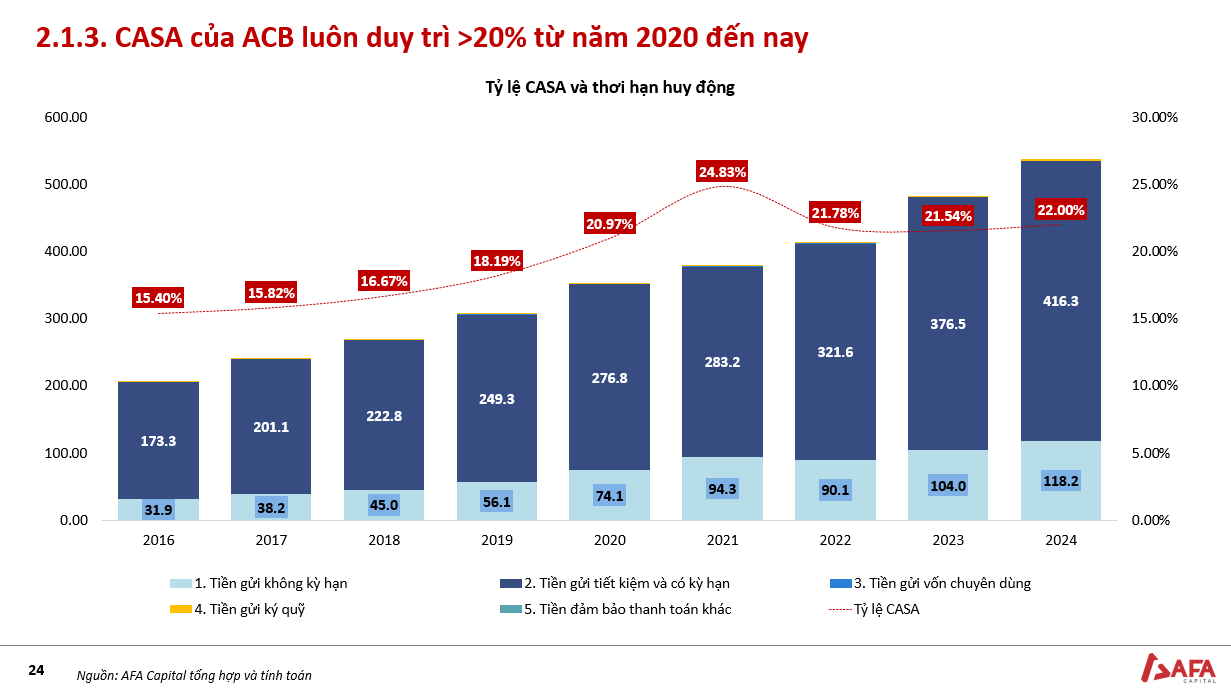

CASA của ACB luôn duy trì trên 20% từ năm 2020 đến nay, ngoài ra ACB không bị áp lực từ huy động CASA khi chưa chạm đến mức tỷ lệ an toàn vốn của luật.

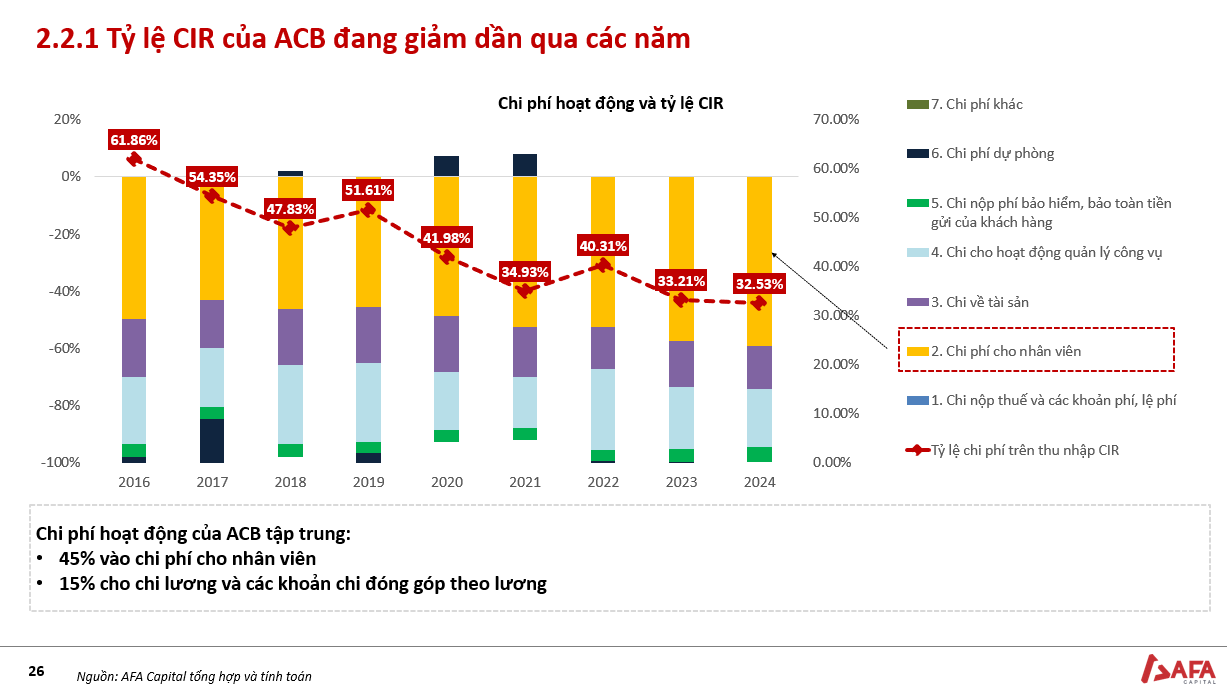

Chi phí hoạt động của ACB tập trung vào chi phí nhân viên khi đóng góp khoảng 60%.

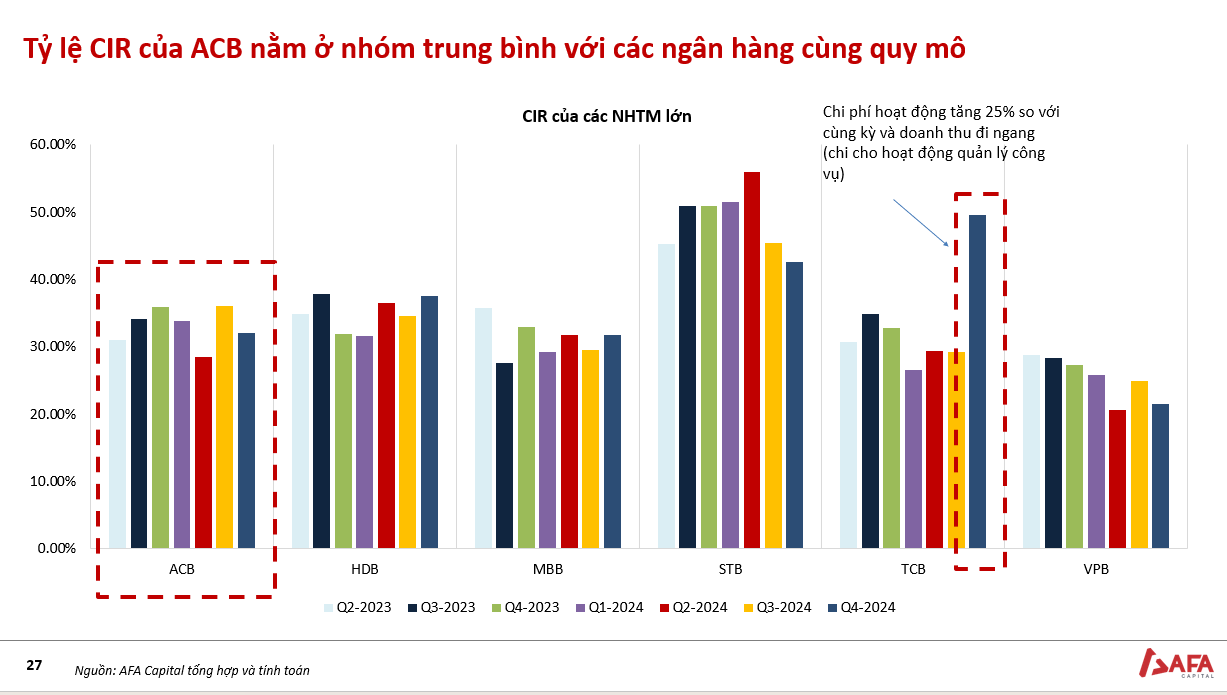

Tỷ lệ CIR của ACB ở mức trung bình so với các ngân hàng thương mại khác cùng quy mô.

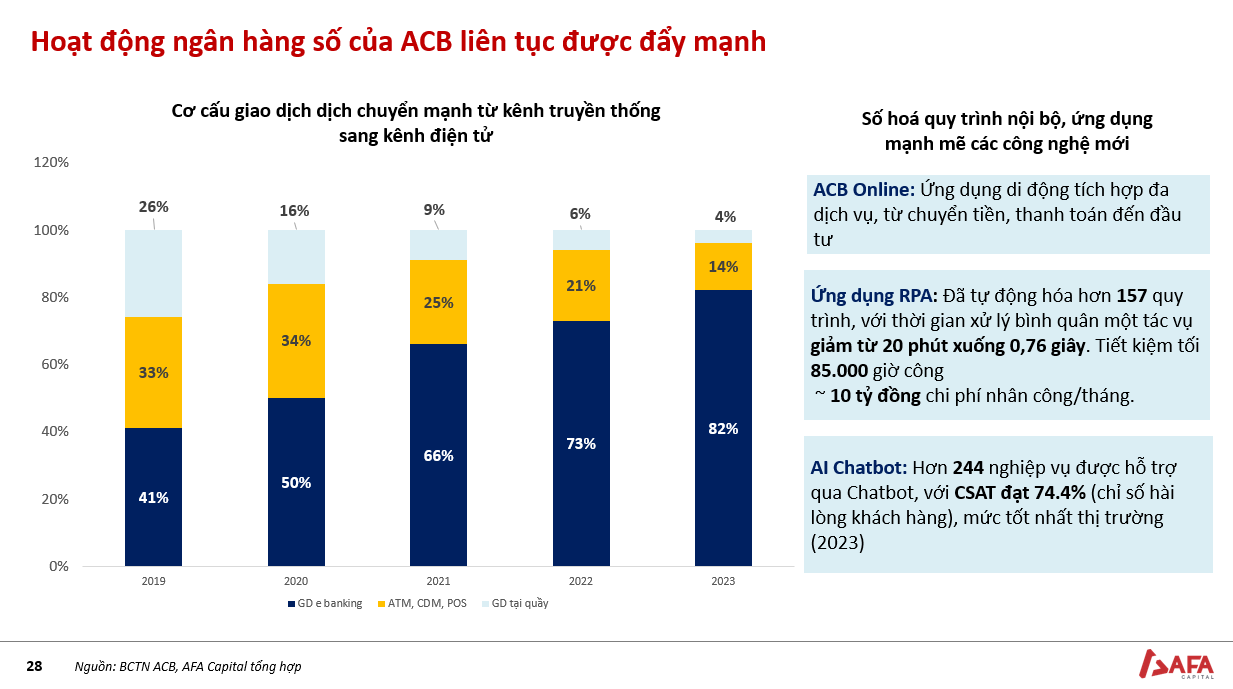

ACB liên tục đẩy mạnh hoạt động ngân hàng số với các loại hình dịch vụ hỗ trợ khác như RPA, AI Chatbox.

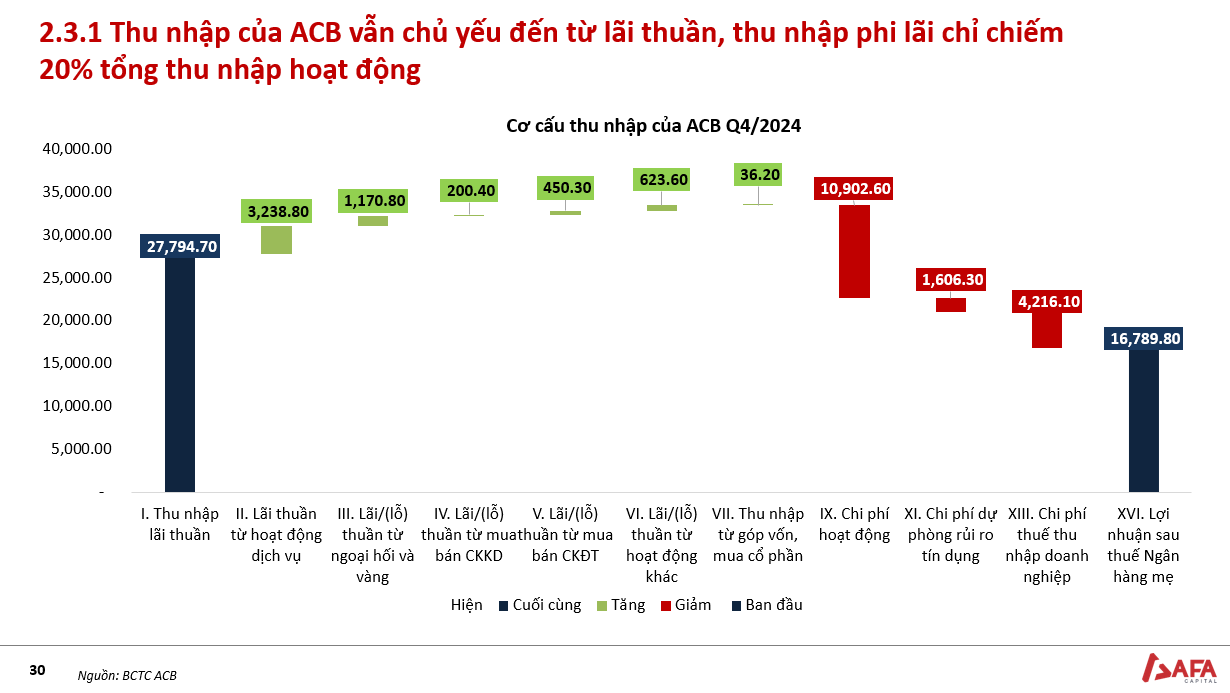

Thu nhập của ACB chủ yếu vẫn đến từ lãi thuần (khoảng 80%)

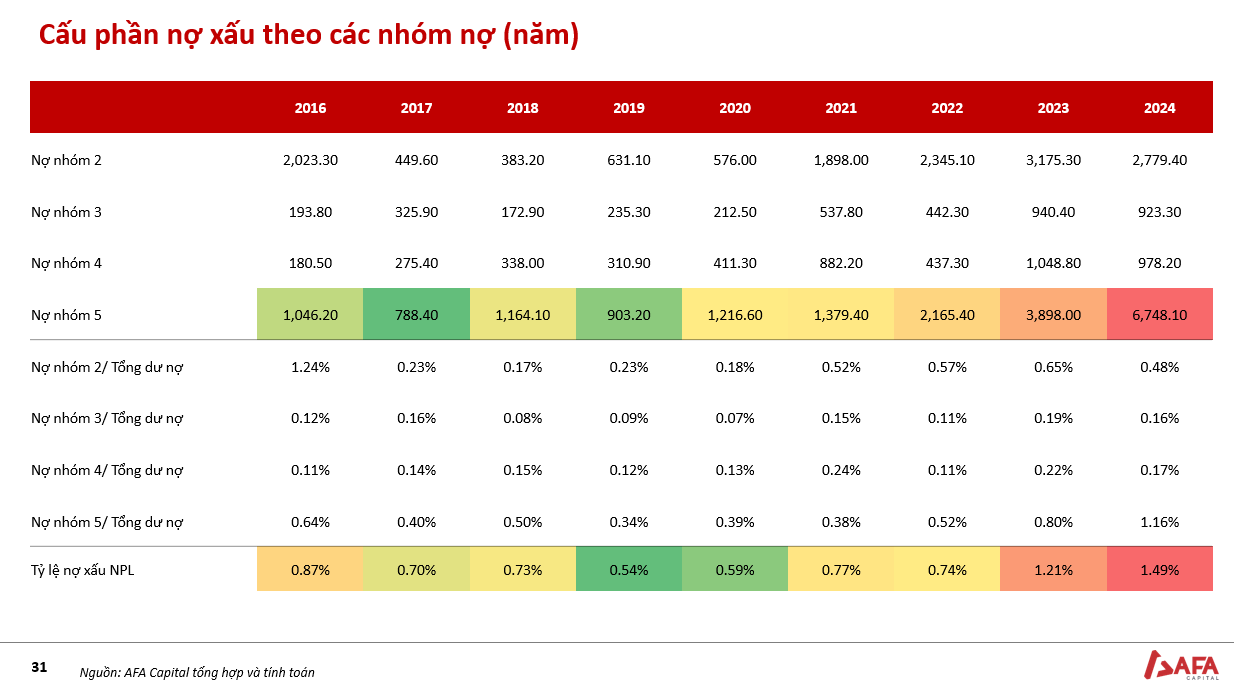

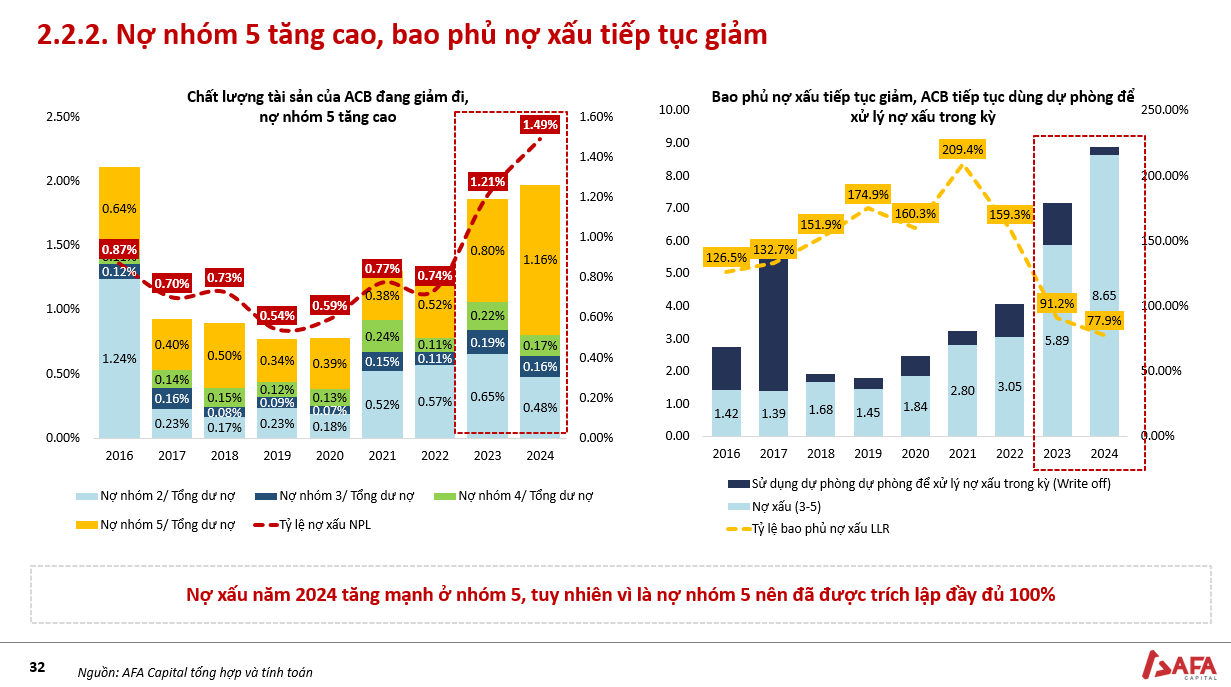

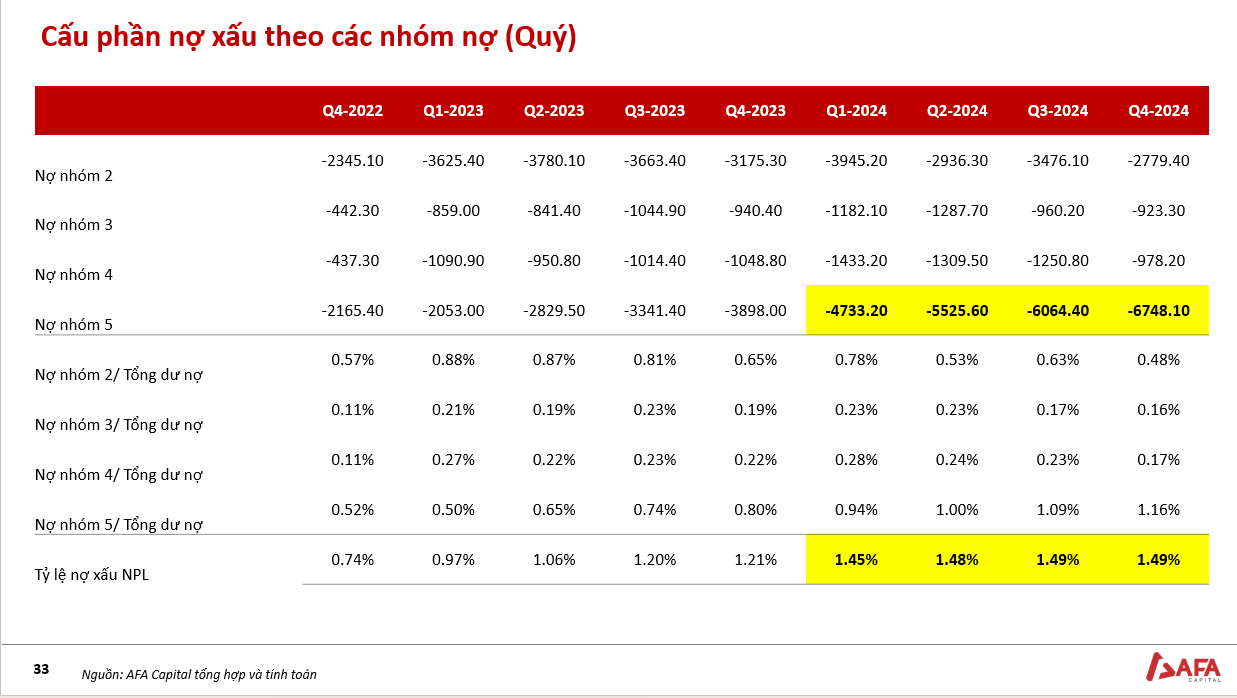

NPL tăng trong 2 năm gần nhất, chất lượng tài sản bị sụt giảm?

NPL tăng mạnh chủ yếu đến từ việc nợ nhóm 5 tăng cao, tuy nhiên đã được trích lập 100%.

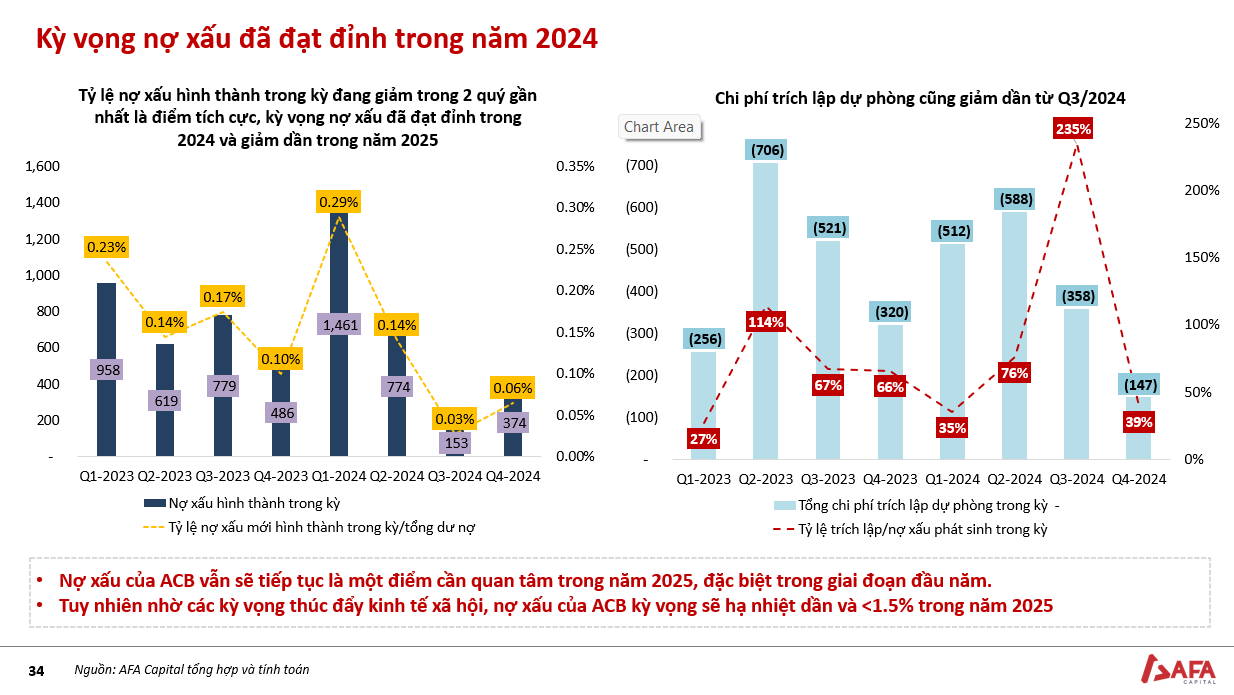

Rủi ro nợ xấu vẫn còn hiện hữu, tuy nhiên tỷ lệ nợ xấu hình thành giảm trong 2 quý cuối năm là điểm tích cực cho thấy kỳ vọng nợ xấu đã đạt đỉnh trong năm 2024.

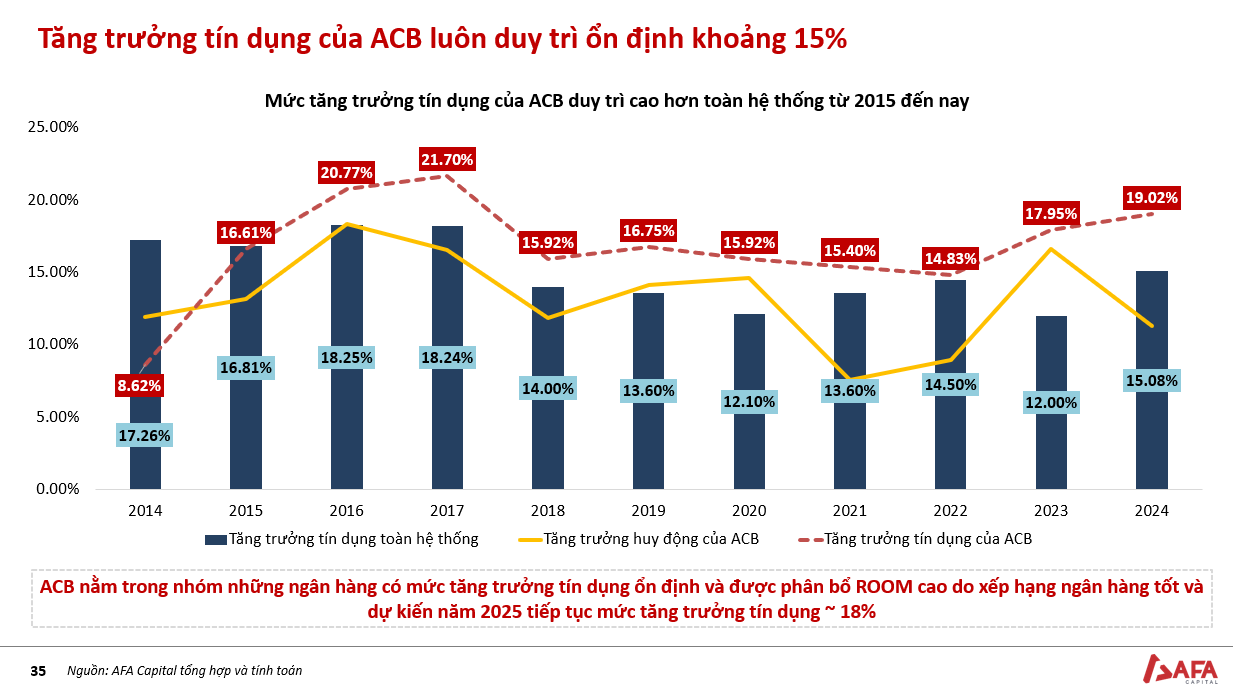

ACB năm trong nhóm có mức tăng trưởng tín dụng tốt, vì thế được phân bổ ROOM cao. Kỳ vọng mức tăng trưởng tín dụng của ACB cho năm 2025 là 18%.

Tỷ lệ NIM duy trì ổn định trong năm 2024 nhờ COF giảm.

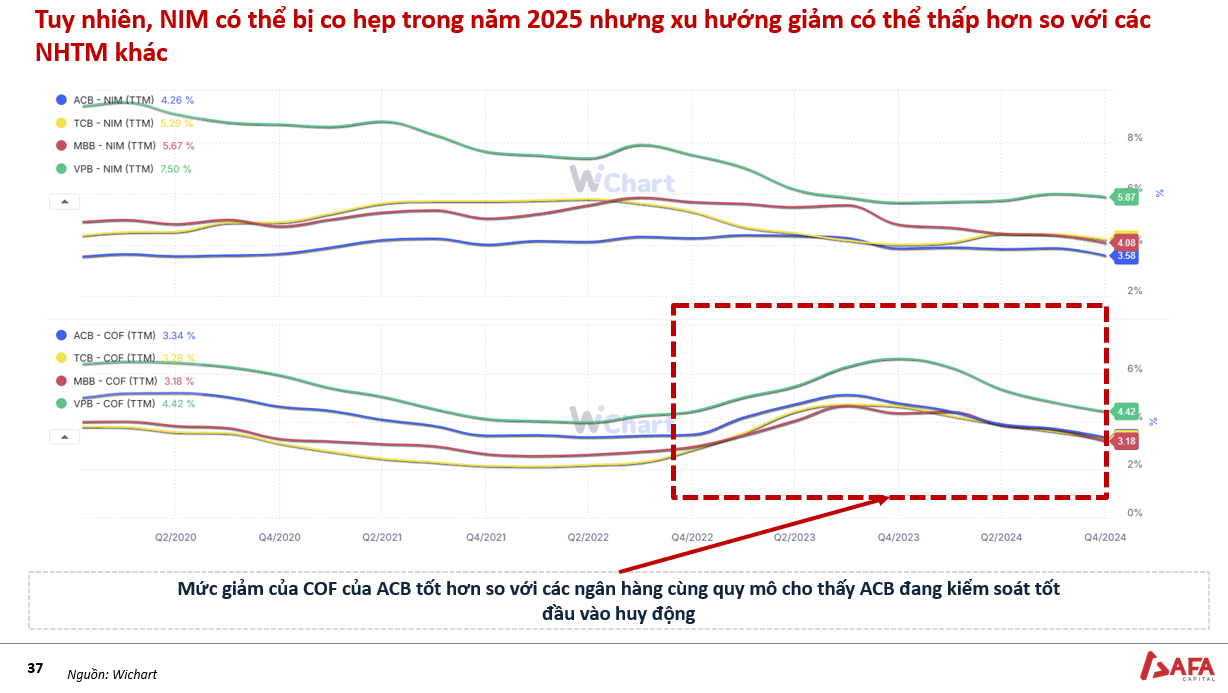

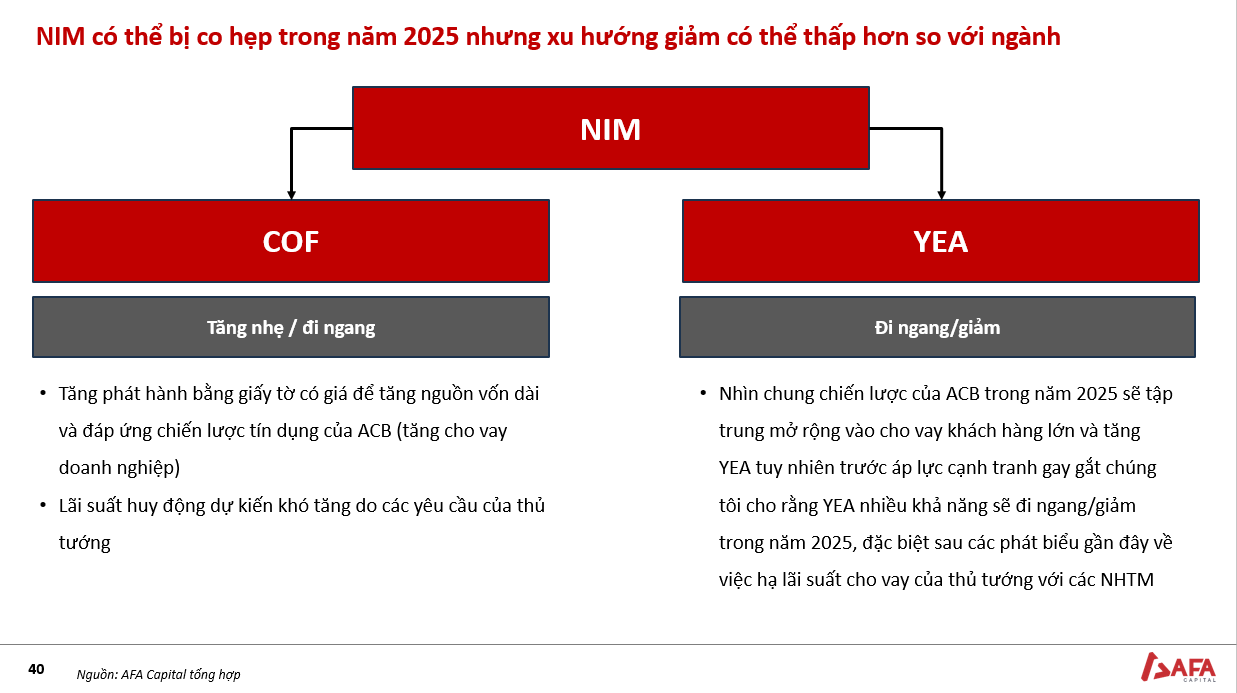

ACB kiểm soát tốt đầu vào nguồn huy động vì thế có mức giảm COF tốt hơn so với các ngân hàng cùng quy mô. Vì thế, NIM của ACB kì vọng sẽ giảm thấp hơn các ngân hàng thương mại khác.

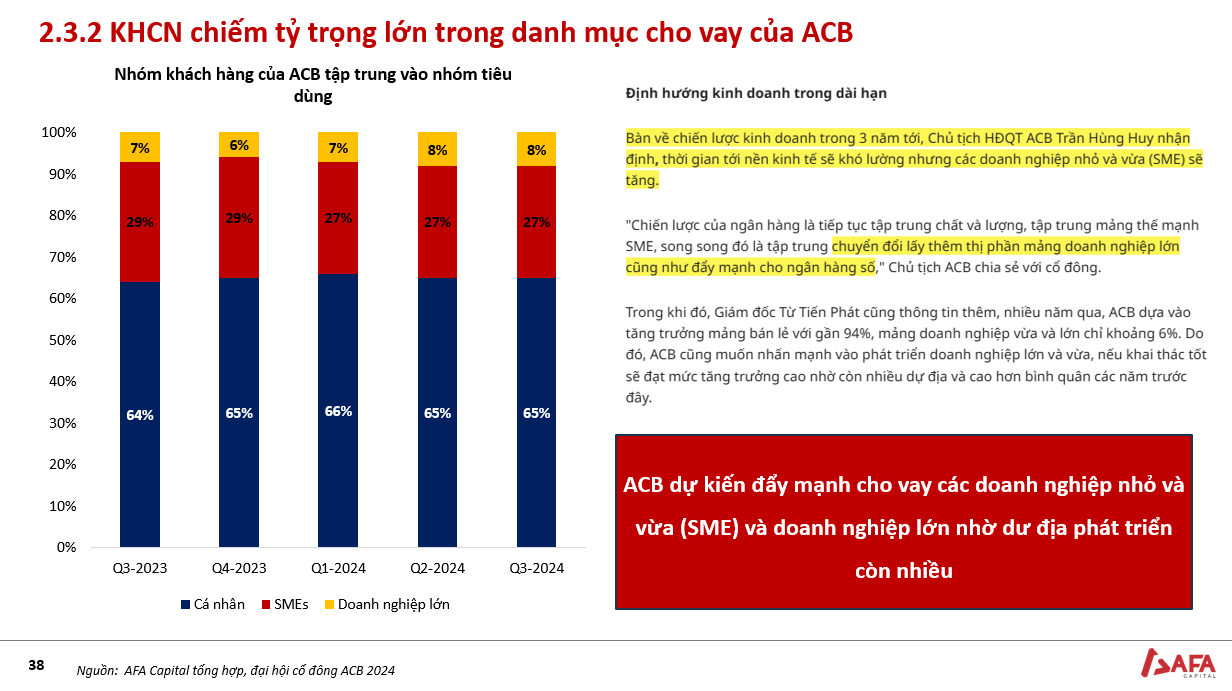

Cơ cấu cho vay của ACB tập trung vào nhóm tiêu dùng. Năm 2025, dự kiến ACB sẽ đẩy mạnh kênh SME và doanh nghiệp lớn nhờ dư địa còn nhiều.

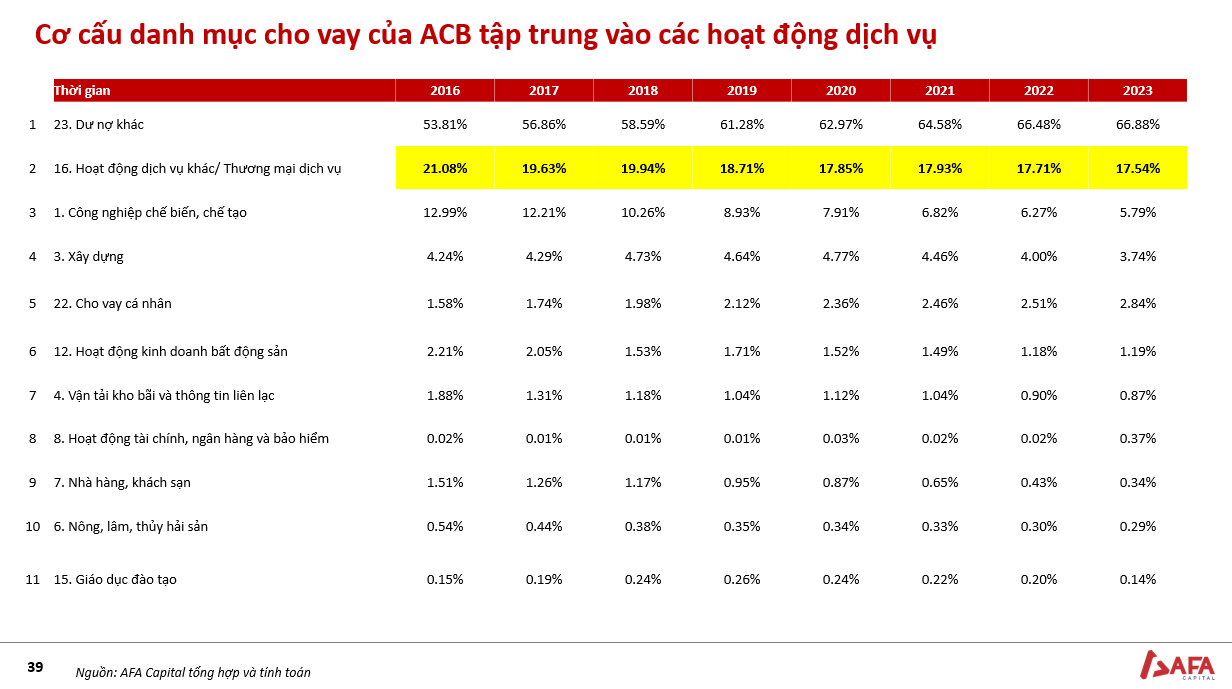

ACB có danh mục cho vay đa dạng, trong đó chiếm nhiều nhất vẫn là nhóm ngành dịch vụ.

NIM của ACB kì vọng co hẹp trong năm 2025, tuy nhiên sẽ thấp hơn so với ngành nhờ khả năng kiểm soát nguồn huy động tốt.

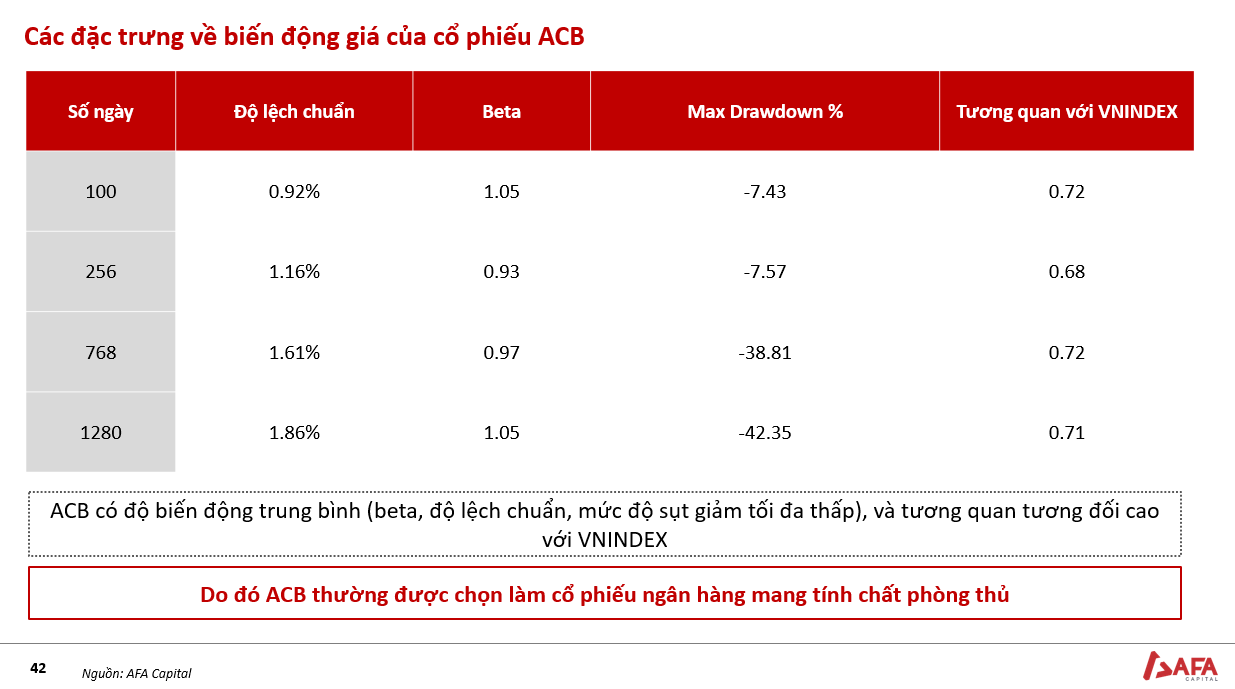

ACB là cổ phiếu mang tích chất phòng thủ khi có độ biến động trung bình và tương quan cao với VN INDEX.

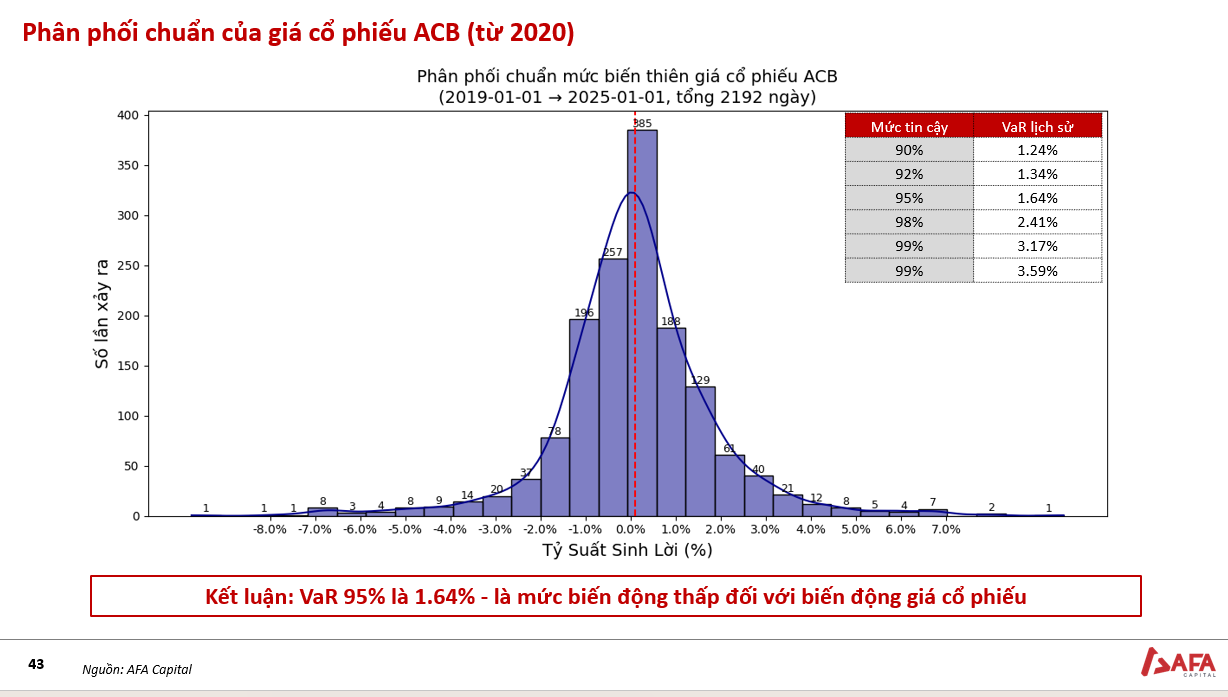

VaR 95% là 1.64% là một mức biến động thấp so với giá cổ phiếu.