Ngành Ngân Hàng

Chú ý khi phân tích BCTC

-

3 nguồn thu chính của NH

- NIM

- Hoạt động ngoại hối

- Hoạt động đầu tư (TPCP, Tự doanh Chứng khoán, …)

-

Phân tích NH theo 2 khía chạnh

- Lượng - Thể hiện qua phần “Cho vay KH” → Tốc độ tăng trưởng tín dụng

- Chất - Nợ xấu và bao phủ nợ xấu. Thể hiện xem tăng trưởng có bền vững hay không, mục này phản ánh lợi nhuận/ cách xử lý của NH trong tương lai

- CASA của NH thay đổi thế nào? Nếu họ có CASA tốt ⇒ Huy động vốn rẻ ⇒ Tăng NIM tốt

- Phân bổ các nhóm nợ đang thế nào?

- Từ nhóm 3 - 5 là nợ xấu. Nợ xấu nhóm 5 phải trích lập 100%

- Họ mà đổi nhóm nợ từ nhóm 4 sang nhóm 3 là đã tăng 1 khoản lớn rồi

- Nhóm 2 trong nợ xấu cũng đặc biệt quan trọng.

- Lãi phải thu → Con số này mà tăng lên quá cao so với % tăng của Trích lập dự phòng thì cũng cần cẩn thận, vì sẽ ảnh hưởng tới trích lập cho nợ xấu trong tương lai.

-

Tăng trưởng tín dụng thấp nhưng Lợi nhuận từ hđ cho vay lại tăng lên ⇒ Câu chuyện NIM. Họ cho vay chỗ rủi ro lấy lãi suất cao. Thì dù cho vay ít vẫn kiếm về được nhiều tiền.

- Tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ như sau: a) Nhóm 1: 0%; b) Nhóm 2: 5%; c) Nhóm 3: 20%; d) Nhóm 4: 50%; đ) Nhóm 5: 100%.

Phần trích = Dư nợ - Giá trị TS đảm bảo có thể thu hồi.

1 số NH có nợ xấu nhưng không ghi trích lập, vì họ có tài sản đảm bảo bằng BĐS. Tuy không thu được lãi nhưng giá BĐS lại tăng ⇒ Họ không trích lập mà lại ghi lãi, ghi vào mục: “Các khoản lãi, phí phải thu”. TCB hay ghi thế này

Mô hình kinh doanh

Notes

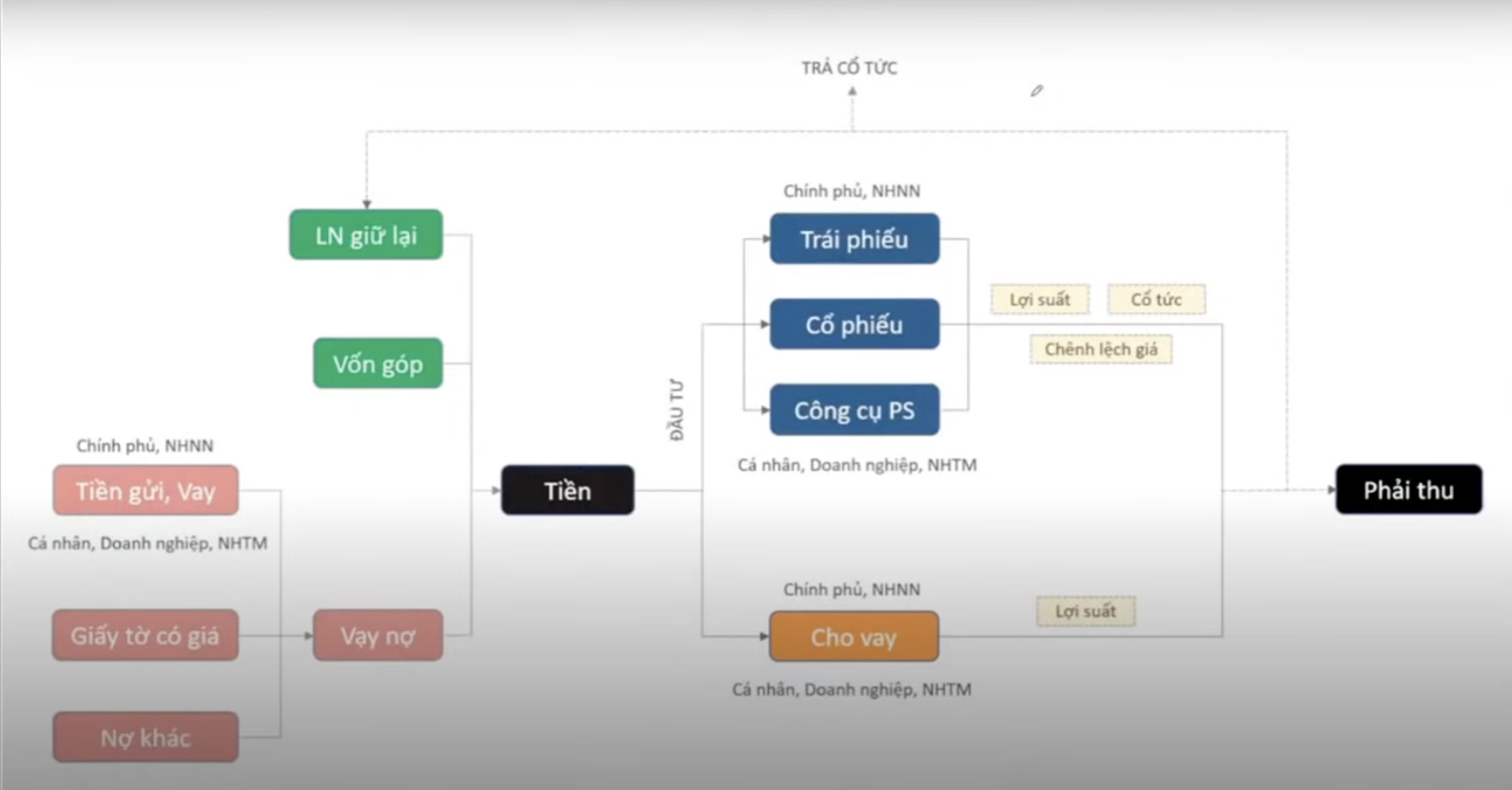

Kinh doanh Tiền.

Huy động với cost (COF) thấp nhất và cho vay với yield (YEA) cao nhất.⇒ Về bản chất, Ngân hàng kinh doanh kiếm tiền từ rủi ro. Vay ngắn hạn với lãi suất thấp để đem cho Vay dài hạn với lãi suất cao.

Nếu Ngân hàng (NH) sa đà với việc kiếm lời (bằng cách nới lỏng việc cho vay tiền, cho cả DN yếu vay với lãi suất cao) thì sẽ đẩy rủi ro của nền kinh tế lên cao. Do đó, SBV cần đưa ra các chính sách để kiểm soát rủi ro.

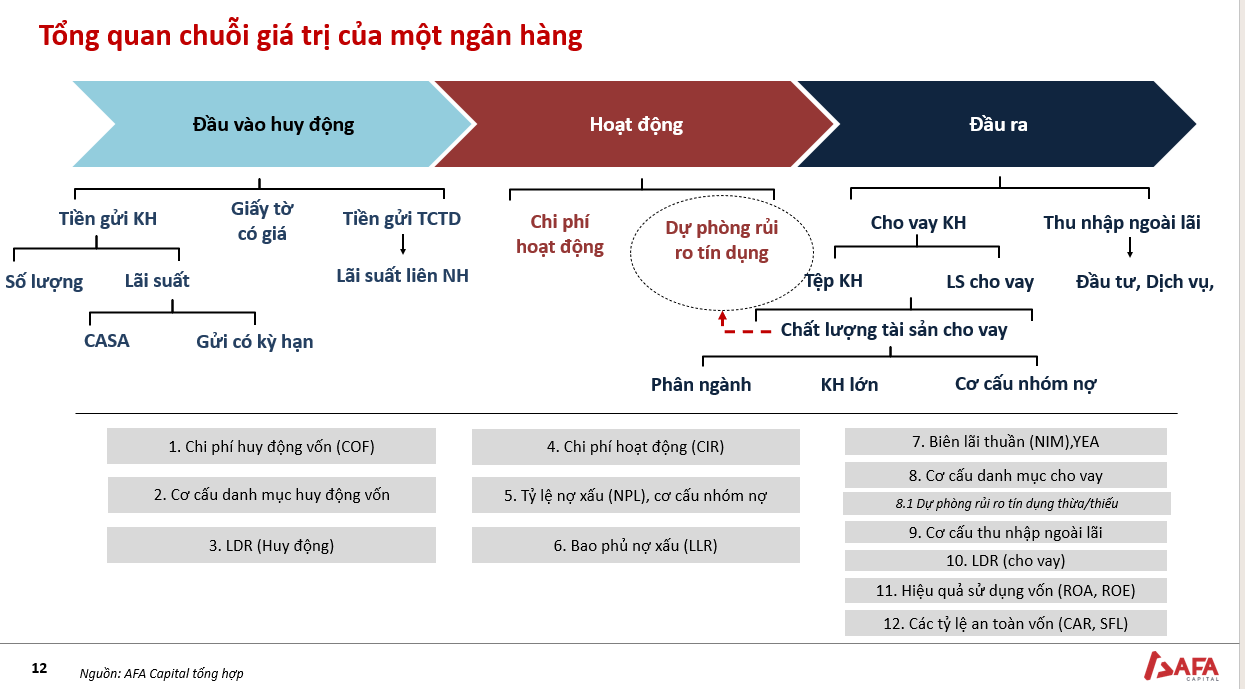

Chuỗi giá trị

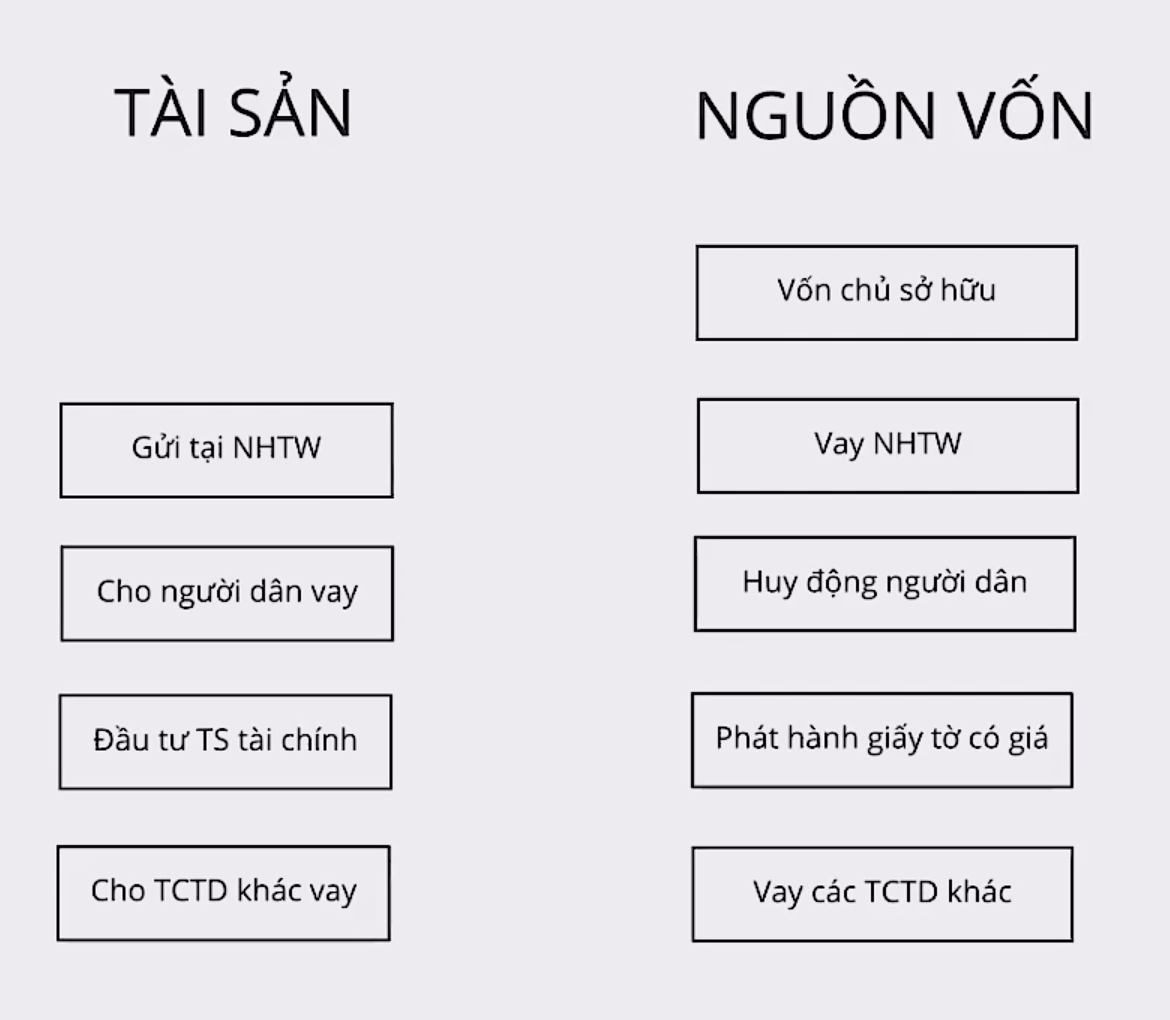

Tài sản và Nguồn vốn của NH

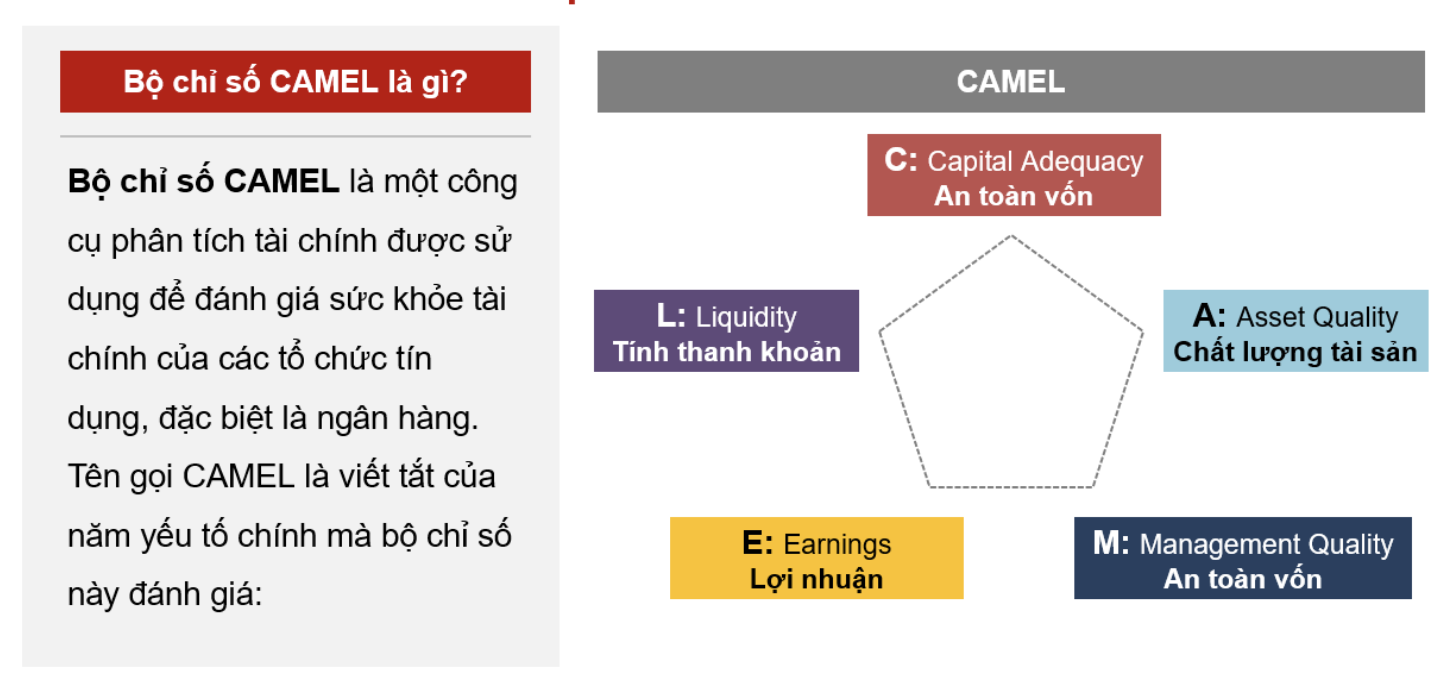

Mô hình CAMEL

Do NH kinh doanh rủi ro, nên khi đánh giá, ngoài Quản trị, Lợi nhuận, người ta còn phải tập trung đánh giá về Mức độ an toàn, Chất lượng tài sản.

Thông thường, chúng ta sẽ dùng mô hình CAMEL. Tại Việt Nam còn thêm 1 yếu tố là Sensitivity (Độ nhạy)

- Capital Adequacy - Mức độ an toàn vốn

- Tỷ lệ an toàn vốn tối thiểu CAR

- Tỷ lệ Nợ phải trả/ Vốn chủ sở hữu

- Asset Quality - Chất lượng tài sản

- Tỷ lệ nợ xấu NPL

- Tỷ lệ bao phủ nợ xấu

- Management - Quản trị, an toàn vốn

- Tỷ lệ Chi phí/ Thu nhập CIR

- Earnings - Thu nhập

- Tỷ lệ sinh lời trên tổng tài sản ROA

- Tỷ lệ sinh lời trên vốn chủ sở hữu ROE

- Biên lãi ròng NIM

- Tỷ suất sinh lời trên các tài sản đầu tư sinh lãi YOEA

- Tỷ lệ chi phí huy động vốn COF

- Liquidity - Tính thanh khoản

- Tỷ lệ LDR

- Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn

Những ngân hàng có chi phí huy động thấp và điểm CAMEL cao sẽ có mức lãi suất cho vay ưu đãi hơn so với những NH có chi phí huy động cao.

Nội dung bên dưới đều tập trung làm rõ các yếu tố trong mô hình CAMEL này.

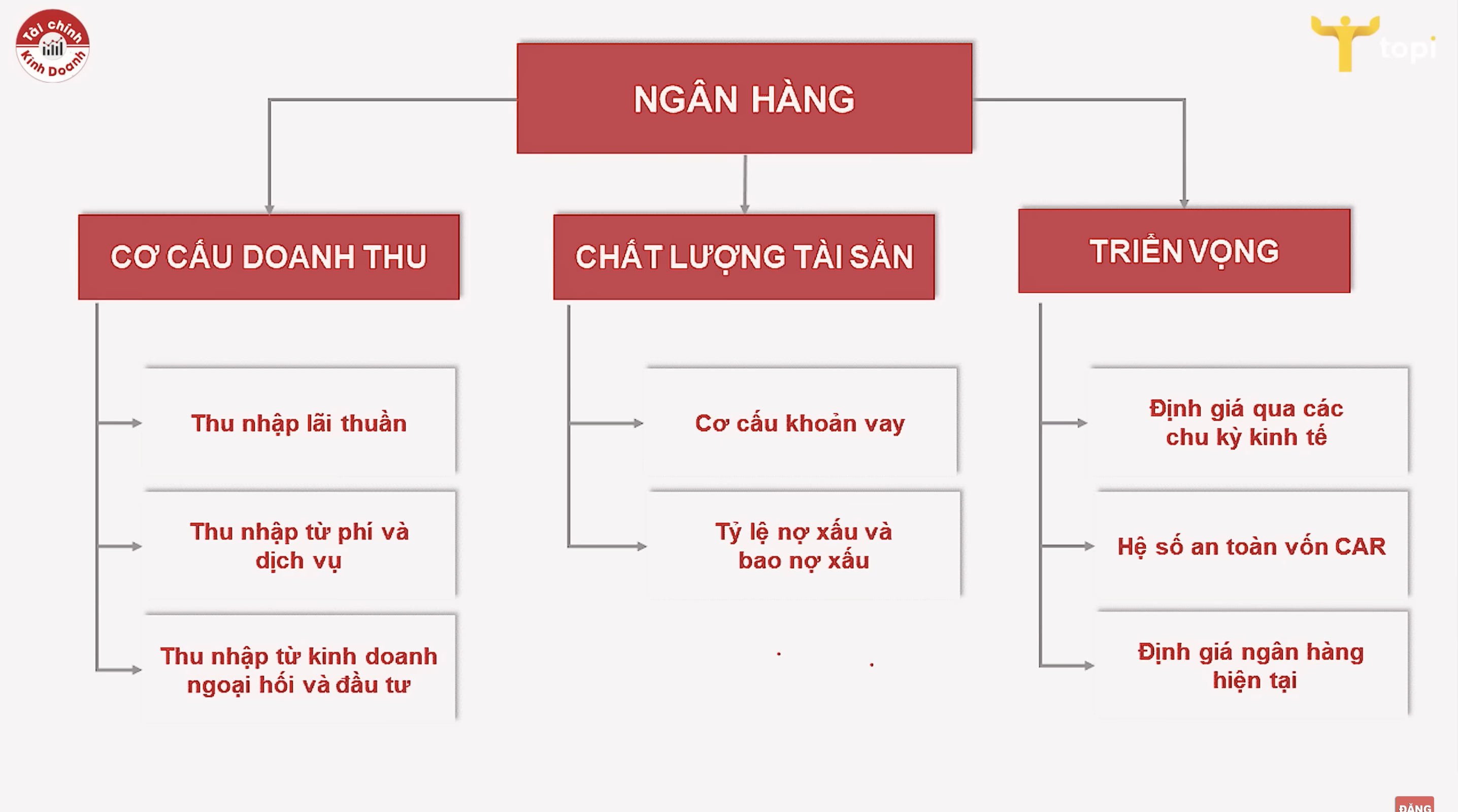

Cấu trúc ngành

CƠ CẤU DOANH THU

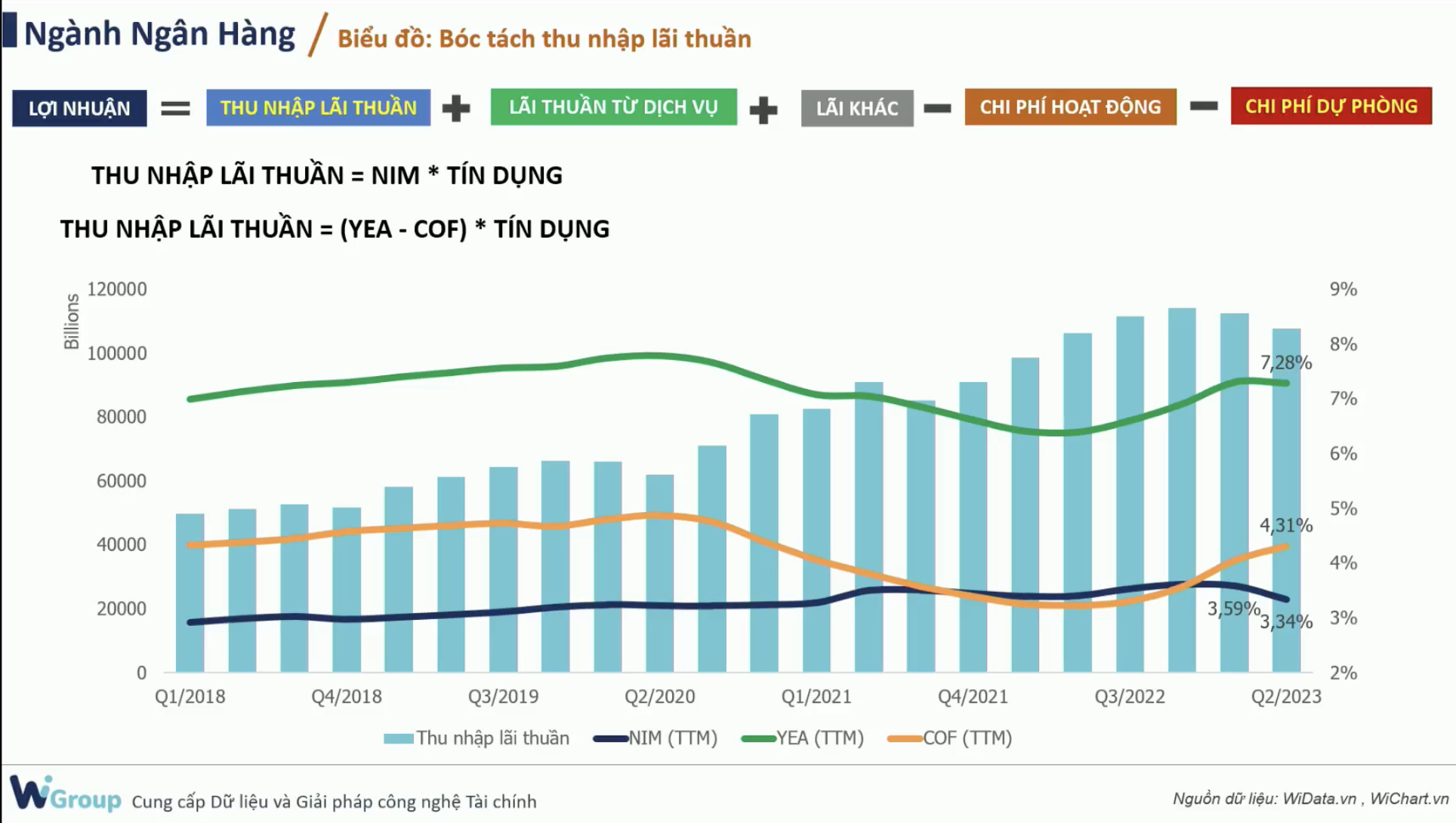

Thu nhập lãi thuần

- Đến từ hoạt động Cho vay (Tín dụng). Huy động tiền từ thị trường vốn, sau đó cho DN, cá nhân vay

- Yếu tố ảnh hưởng:

- Biên lãi thuần - NIM: Chênh giữa giá mua và bán, giữa lãi suất huy động và lãi suất cho vay.

- Quy mô hoạt động

- NHNN, NHTM vốn hóa lớn, NHTM vốn hóa nhỏ, .. có uy tín khác nhau ⇒ Lãi suất huy động khác nhau ⇒ Chi phí huy động khác nhau.

- Các NHTM nhỏ, dính nợ trái phiếu, … không huy động vốn ở TT1, họ phải huy động trên TT2 ⇒ Bị ảnh hưởng bởi lãi suất qua đêm.

- Tỷ lệ tiền gửi không kỳ hạn (CASA)

- Tăng trưởng tín dụng

Thu nhập từ phí và dịch vụ

- Hoạt động thanh toán/ ngân quỹ/ bảo hiểm/ bảo lãnh/ môi giới/ Ủy thác quản lý

Thu nhập từ kinh doanh ngoại hối và đầu tư:

- Kinh doanh ngoại hối và vàng - Trading ngoại hối (VCB rất bá - 1500 tỷ)

- Mua bán CKKD

- Mua bán CKĐT

CHẤT LƯỢNG TÀI SẢN

Cơ cấu khoản vay

- Tỷ trọng Trái Phiếu Doanh Nghiệp và Cho vay BĐS:

- Vay mua nhà/ khoản vay gộp

- Vay cho các chủ đầu tư BĐS/ khoản vay gộp

- TPDN/ tổng dư nợ tín dụng

- Tỷ trọng TPDN BĐS trong % TPDN

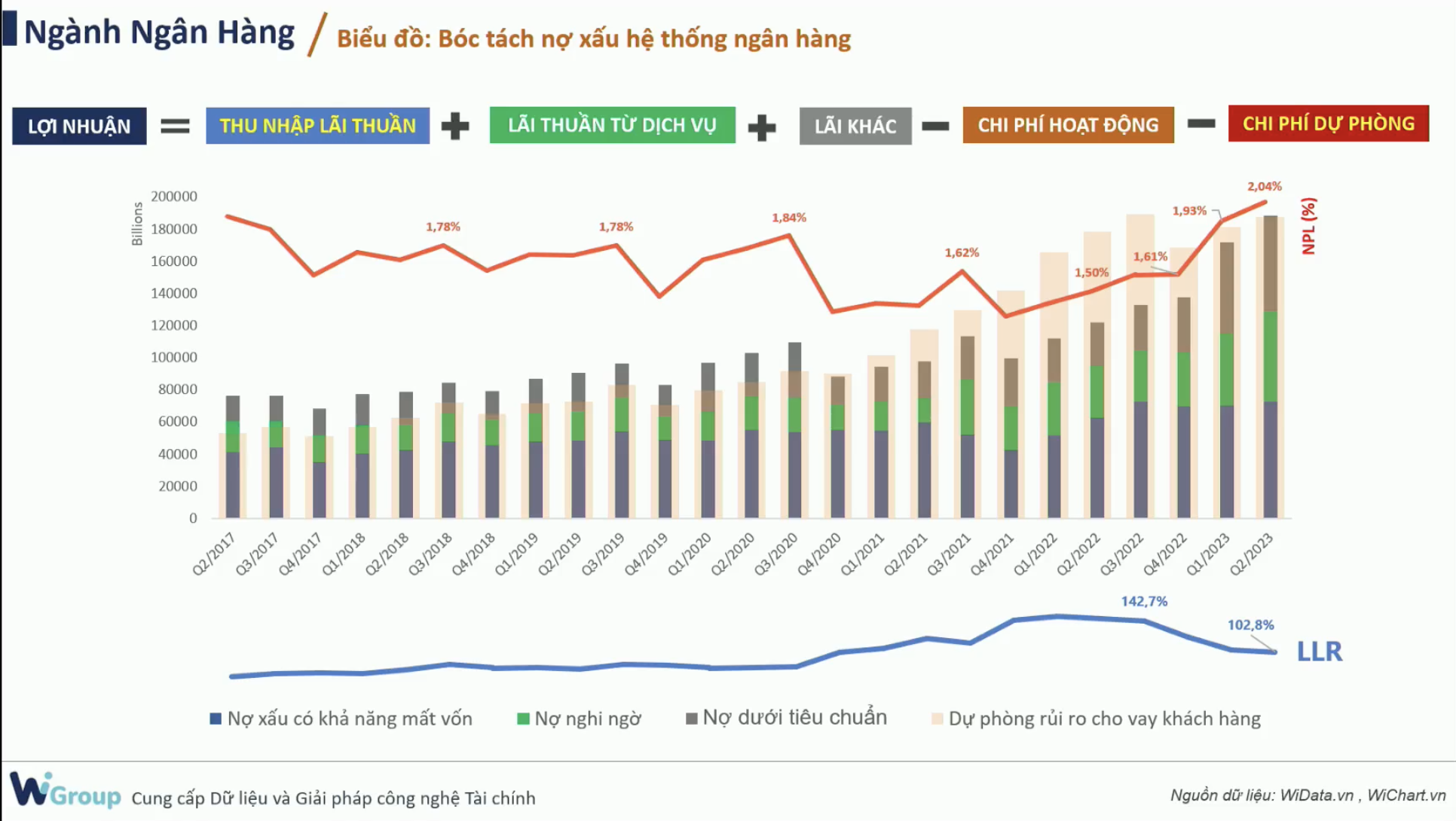

Tỷ lệ nợ xấu và bao nợ xấu

- LLR (Tỷ lệ bao nợ xấu) < 100%: Rủi ro cao. Tức là trích lập dự phòng của họ không thể bao được phần nợ xấu. Ngân hàng nào có LLR cao thì 2023 có thể book lợi nhuận cao

TRIỂN VỌNG

- Định giá qua các chu kì kinh tế - ROE

- Hệ số an toàn vốn CAR

- Định giá ngân hàng hiện tại

SOURCES:

Phân tích ngành NH

Khi phân tích ngành NH, cần chú ý vào: (1) BCTC, (2) Các chỉ số của Bank, (3) Quy định của Pháp luật với các chỉ số trong ngành. (Thông tư 41/ thông tư 22)

Các chỉ số cần chú ý

-

Doanh thu

- TOI - Tổng thu nhập hoạt động

- CIR - Tỷ lệ chi phí hoạt động

- NII - Thu nhập lãi thuần

-

Lợi nhuận

- YEA - Tỷ suất sinh lời bình quân

- COF - Tỷ lệ Chi phí vốn⭐ huy động

- NIM - Biên lãi thuần ~= YEA - COF

- ROA, ROE

-

An toàn vốn

- CAR - Hệ số an toàn vốn (Capital Adequency Ratio)

- Các ngân hàng đều cố gắng tối ưu chỉ số an toàn vốn ⇒ NH nào mà đang dư đáp ứng tỷ lệ chứng tỏ họ chưa dùng hết rủi ro để kiếm lợi nhuận.

- Tăng vốn điều lệ của Ngân hàng.

- LDR - Tỷ lệ dư tín dụng / Số vốn huy động (Loan to Deposit)

- Nếu cao > 100% chứng tỏ lúc nào ngân hàng cũng có tiền để cho vay/ chi trả khi KH rút tiền.

- LLR - Tỷ lệ bao phủ nợ xấu

- NPL - Tỷ lệ nợ xấu

- Tỷ lệ nợ xấu cao ⇒ Chi phí có thể tăng trong tương lai

- CAR - Hệ số an toàn vốn (Capital Adequency Ratio)

Phân tích

- Khả năng kiếm tiền

- (1) Biên lãi thuần: NIM

- (2) Tăng trưởng tín dụng

- Chất lượng tài sản

- (3) Tăng trưởng nợ xấu

- (4) Tỷ lệ bao phủ nợ xấu

- Đường hướng hoạt động

- Cấu trúc huy động

- Cấu trúc dư nợ

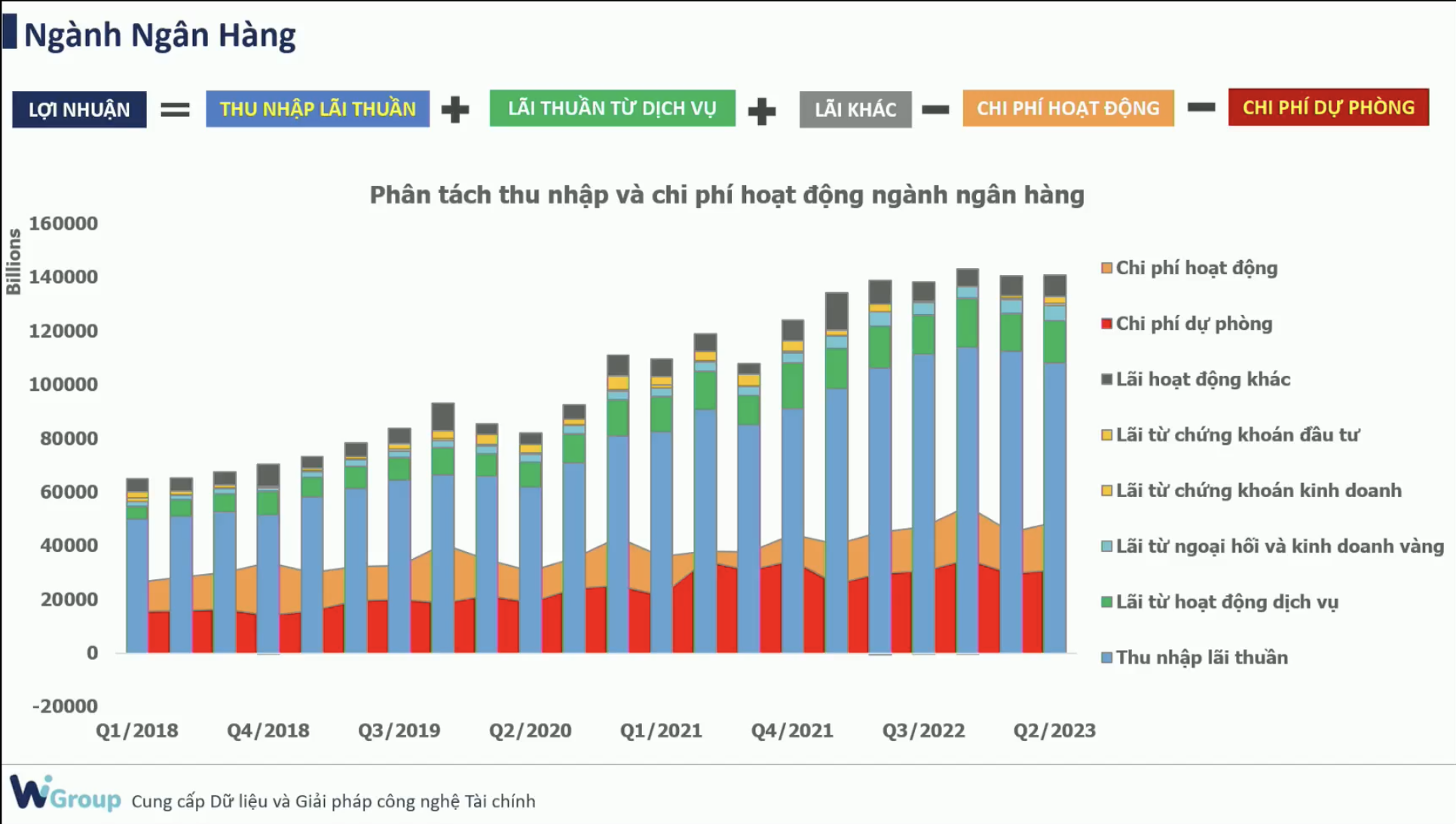

Bóc tách Lợi nhuận

- Lợi nhuận ngành NH chủ yếu đến từ Thu nhập lãi thuần ⇒ Đây là yếu tố quan trọng nhất khi phân tích ngành NH

- Chi phí dự phòng (trích lập dự phòng cho nợ xấu) và Chi phí hoạt động là 2 phần chi phí lớn.

Bóc tách Nợ xấu

- Tỷ lệ trích lập dự phòng là bao nhiêu? Có bao phủ được nợ xấu không?

- Nếu nợ xấu gia tăng nhưng trích lập dự phòng không tăng ⇒ Khả năng thời gian tới họ sẽ phải tăng phần dự phòng lên ⇒ Tăng Chi phí ⇒ Giảm Lợi nhuận

Case Study

Notes

Khi xem BCTC Ngân hàng, cần chú ý tới phần thuyết minh, xem kỳ hạn cho vay với các KH là bao lâu - Càng lâu thì khả năng thu lãi càng cao.

TCB

- YEA khá ổn định vì chủ yếu cho vay dài hạn

- COF chủ yếu sử dụng huy động ngắn hạn cho vay trung và dài hạn ⇒ Cực kỳ nhạy với biến động về lãi suất

VCB

- YEA và COF của họ đi cùng nhau ⇒ lợi nhuận thuần của họ ổn định. (Huy động ngắn hạn - Cho vay ngắn hạn. Huy động dài hạn - Cho vay dài hạn)

- VCB có chỉ số an toàn vốn (CAR) rất cao. Khi họ muốn tăng lợi nhuận, chỉ cần cho vay nhiều hơn (50-60%) với kỳ hạn dài hơi hơn ⇒ YEA tăng ⇒ NIM tăng

VPB

- YEA rất cao do có mảng FECredit, nhưng tỷ lệ bao phủ nợ xấu lại rất thấp ⇒ Rủi ro.

- CAR của VPB (2022) là 14.9%, còn nhóm Big4 ước tính chỉ 9.04% (SBV) nên để nói CAR thấp là rủi ro hoặc cao là an toàn thì chưa hoàn toàn chính xác.

Cấu trúc huy động và Cấu trúc dư nợ sẽ quyết định YEA và COF. Ví dụ cho vay mua nhà, mua xe, … dài hạn thì YEA ít bị ảnh hưởng. COF mà từ tư vấn trái phiếu/bảo hiểm thì sẽ dễ bị ảnh hưởng.

Bằng việc phân tích cấu trúc huy động và cấu trúc dư nợ, ta sẽ biết được Cấu trúc kỳ hạn ⇒ Dự đoán được những biến động trong tương lai của NH đó.

Notes

-

Đặc tính của các cp NH ở VN:

- ACB, TCB: Tăng trưởng khá đều, chậm nhưng chắc. Họ ưu tiên huy động từ trái phiếu ⇒ ổn định

- VCB: Thận trọng, trích lập cao, giữ tiền dự phòng tốt ⇒ Khi các NH khác có nợ xấu tăng lên, VCB vẫn giữ được lợi thế, và báo lãi cao hơn nhiều, do họ đã có dự phòng rồi.

- VPB: Tín dụng cao do là NH đẩy mạnh tín dụng tiêu dùng. Tuy nhiên nợ xấu cũng sẽ cao. Có lợi thế khi tiêu dùng được đẩy mạnh, hoặc môi trường thúc đẩy tín dụng mạnh (như năm 2025)

- MBB, CTG: Tầm tầm =))

-

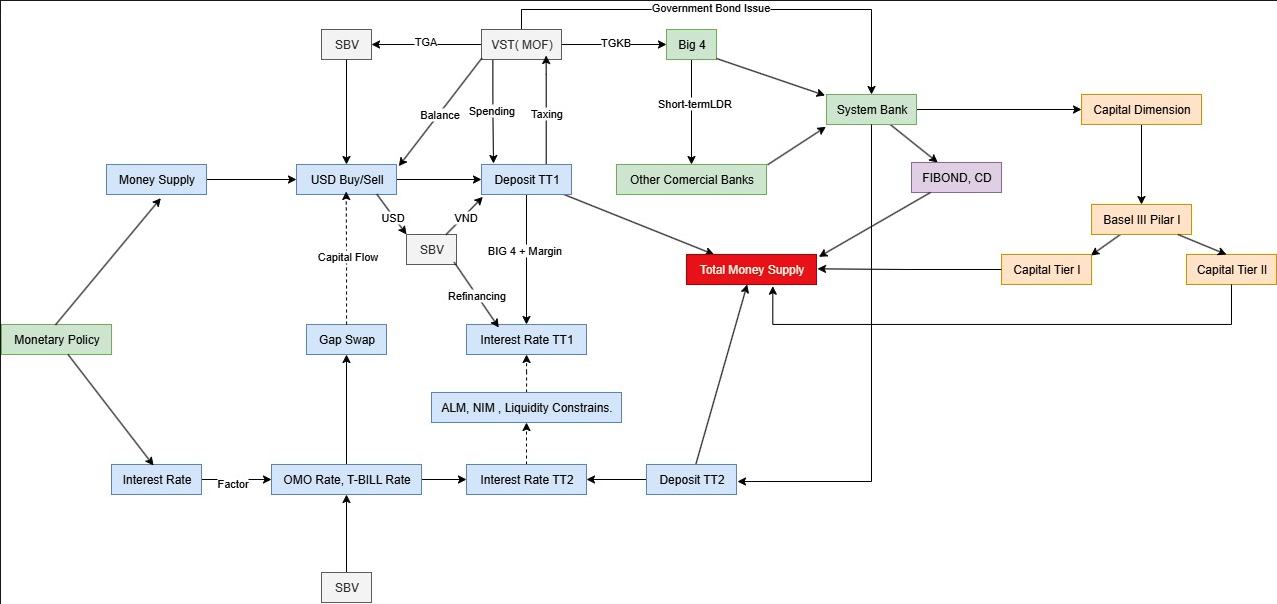

Cơ chế vận hành hệ thống + CSTT

-

Tăng trưởng tín dụng của NH tăng mạnh nhất vào quý 4

-

4/2025, Trump đánh thuế với các nước, trong đó có Việt Nam. Các ngân hàng là ngành chịu tác động gián tiếp, khi thu nhập của các DN liên quan giảm sút, ảnh hưởng tới dòng tiền tín dụng trả nợ cũng như nhu cầu tín dụng, tuy nhiên không quá lớn, do tổng dư nợ cho vay xuất khẩu chỉ chiếm trên 5% dự nợ toàn hệ thống. FDI thì khoảng 2%. Các NH có dư nợ xuất nhập khẩu, FDI lớn là: VCB, CTG, BID. (VPB, TCB, MB thì đang tiếp cận)

-

BCTC của Ngân hàng, thì cần focus vào Lãi ròng. Tuy nhiên, cũng cần chú ý vào việc thay đổi cách ghi nhận nợ thì lãi ròng cũng thay đổi nhiều.

-

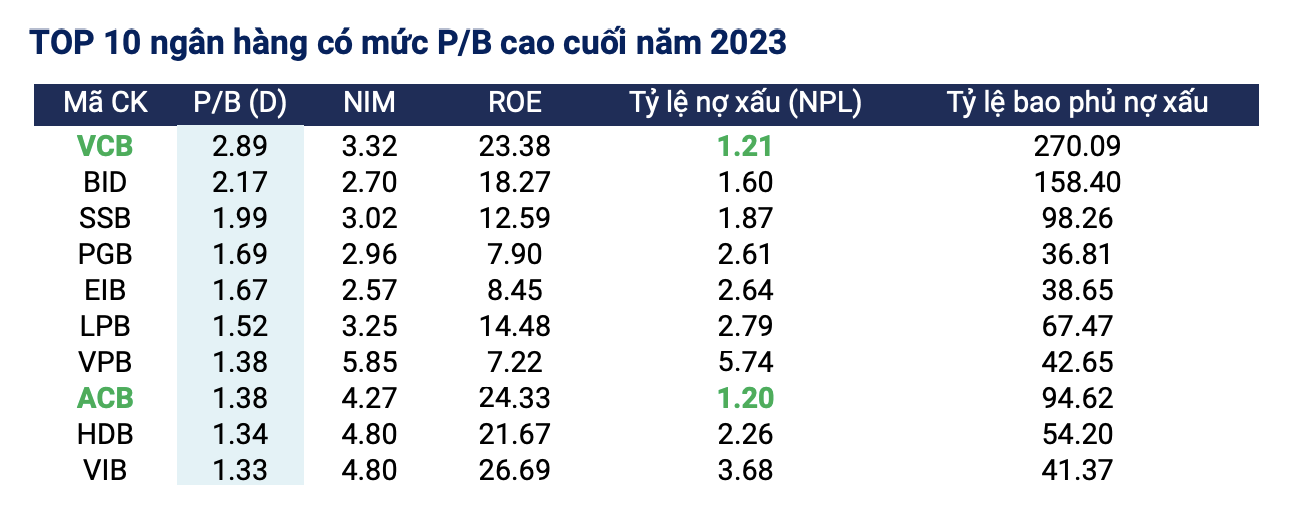

Chỉ số của Top 10 NH cuối năm 2023

-

Trong trạng thái khủng hoảng thì nhìn P/B được ⇒ Biết NH không thể phá sản, P/B < 1 thì nên mua. Trong trạng thái bình thường thì P/B toàn 3, 4, 5 ⇒ P/B khó. Khi thị trường bong bóng, chúng ta rất khó xác định Net asset value là bao nhiêu ⇒ không thể nhìn vào P/B

-

Các ngân hàng thường cực nhạy với việc “dự đoán việc huy động vốn”. Nếu họ cảm thấy việc huy động vốn giai đoạn tới có thể khó khăn, thì họ có thể chọn cách phát hành nhiều trái phiếu hơn. (Đồng thời bổ sung nguồn vốn cho việc Lấy ngắn hạn cho vay Trung và dài hạn)

-

Citad - Lượng tiền gửi không kỳ hạn của các NHTM đặt tại NHNN. Nếu NHNN bán USD/ vàng, các NHTM phải đổi VND. Điều này làm cho lượng tiền Citad giảm xuống ⇒ Họ sẽ phải vay NHNN qua kênh OMO để bù lại (hoặc vay qua TT LNH)

- Các ngân hàng phải đảm bảo “nguồn thanh toán” và “cân đối dự trữ bắt buộc”, nếu thiếu tiền thì họ phải vay (TT LNH) hoặc NHNN (qua kênh OMO)

Questions

- Tại sao Ngân Hàng không vay vốn ở thị trường 2 rồi cho vay ở thị trường 1?

- (1) Do kỳ hạn: TT2 kì hạn ngắn, còn vay vốn ở TT1 kì hạn dài ⇒ Nếu 1 ngày k vay được vốn trên TT2 thì các ngân hàng sẽ bị thiếu thanh khoản.

- (2) Bị giới hạn bởi các tỷ lệ an toàn vốn: Tỷ lệ vốn ngắn hạn cho vay trung dài hạn (thông tư 22/2019), Tỷ lệ dự trữ Thanh khoản, Tỷ lệ khả năng chi trả trong 30 ngày, …

- (3) NHTM cần có kế hoạch chi tiền trong tương lai, trong khi lượng tiền đổ về ở thời điểm hiện tại có thể ngắn quá.

- Tại sao giai đoạn 2022, Big4 lại tham gia muộn vào cuộc đua tăng lãi suất huy động?

- (1) Do họ nhiều tiền =)): Tỷ lệ CASA của Big4 đã tăng mạnh trong giai đoạn 2021-2022.

- (2) Do NHNN kìm hãm: Chính sách mong muốn vẫn là nới lỏng → NHNN muốn giữ lãi suất huy động / cho vay ở mức thấp ⇒ Big4 phải chấp nhận thu hẹp NIM, đổi lại, họ có thể được hạn mức tín dụng tốt hơn so với mặt bằng chung.

- (3) Do họ có nhiều giấy tờ có giá: Các NHTM nhỏ thường ít tích trữ giấy tờ có giá, nên nếu bị thiếu thanh khoản sẽ dễ toang ⇒ Họ cần huy động tiền nhiều. Ngược lại, Big4 nắm giữ khá nhiều giấy tờ có giá.

Links

Phân tích BCTC ngành NH

- 3/2025 - NGÂN HÀNG ACB: BÁO CÁO PHÂN TÍCH & CẬP NHẬT TRIỂN VỌNG

- Phân tích sâu BCTC và lợi nhuận ngân hàng

- Phân tích BCTC của ngành Ngân Hàng - TCKD Youtube

- BCTC - Techcombank vs TPBank

- Phân tích BÁO CÁO TÀI CHÍNH: TECHCOMBANK vs VIETCOMBANK Q3/2020

- 11 Chỉ tiêu quan trọng phân tích lợi nhuận NH