4. M_A và Định giá DN

Có 1 số phương pháp

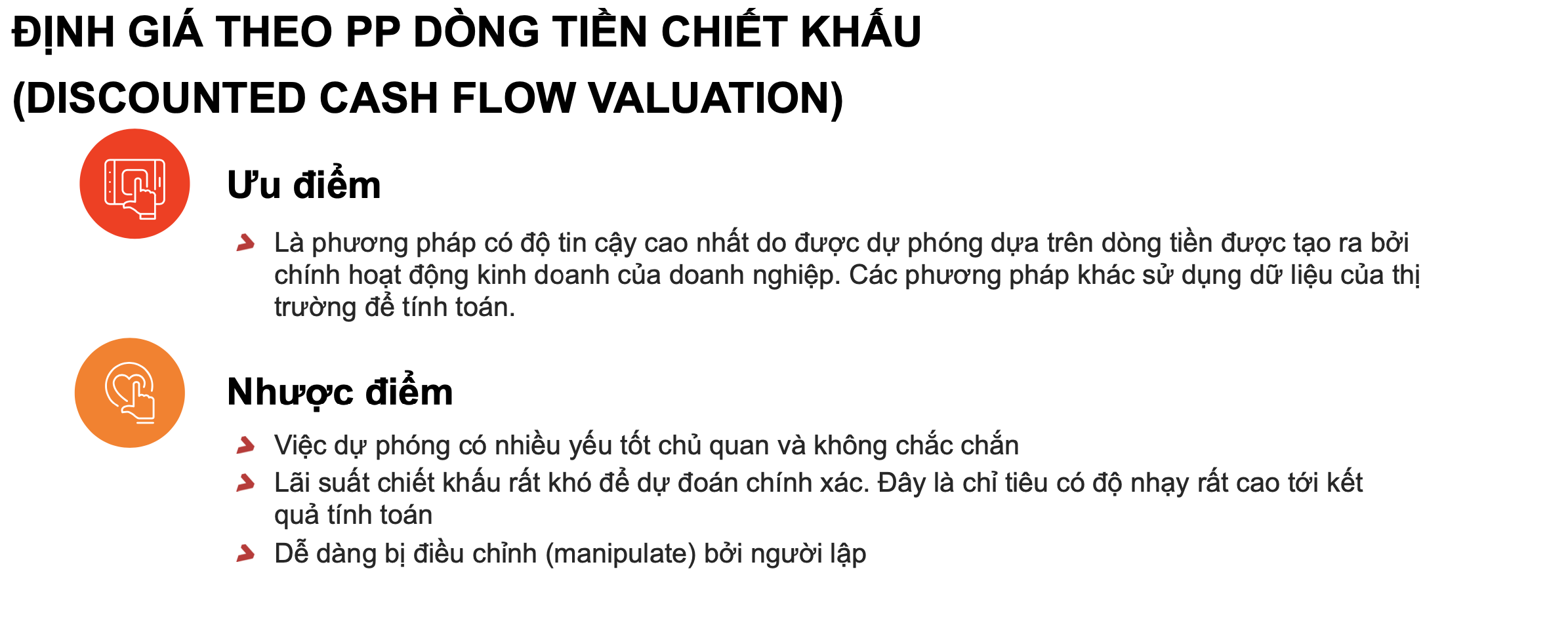

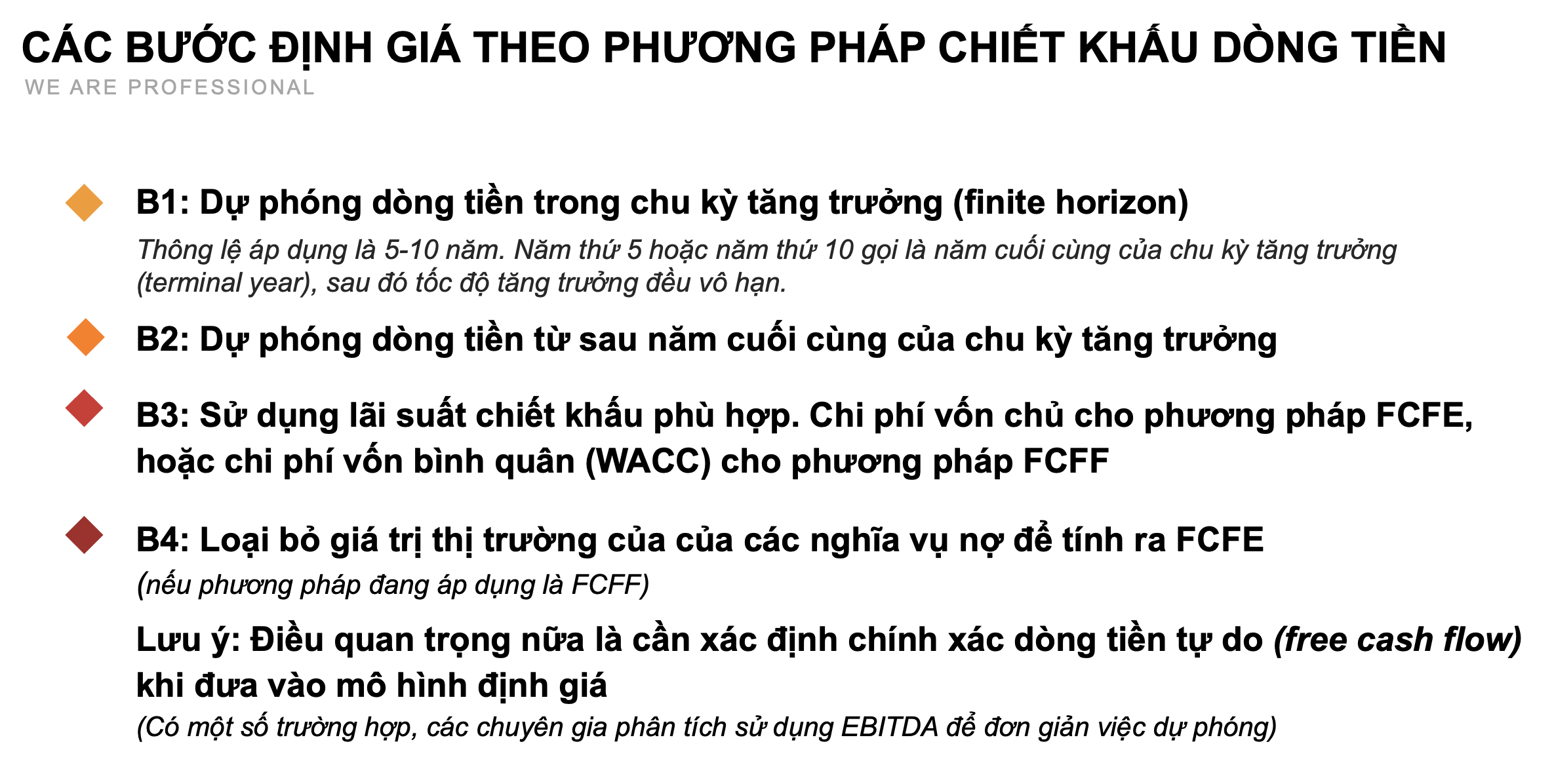

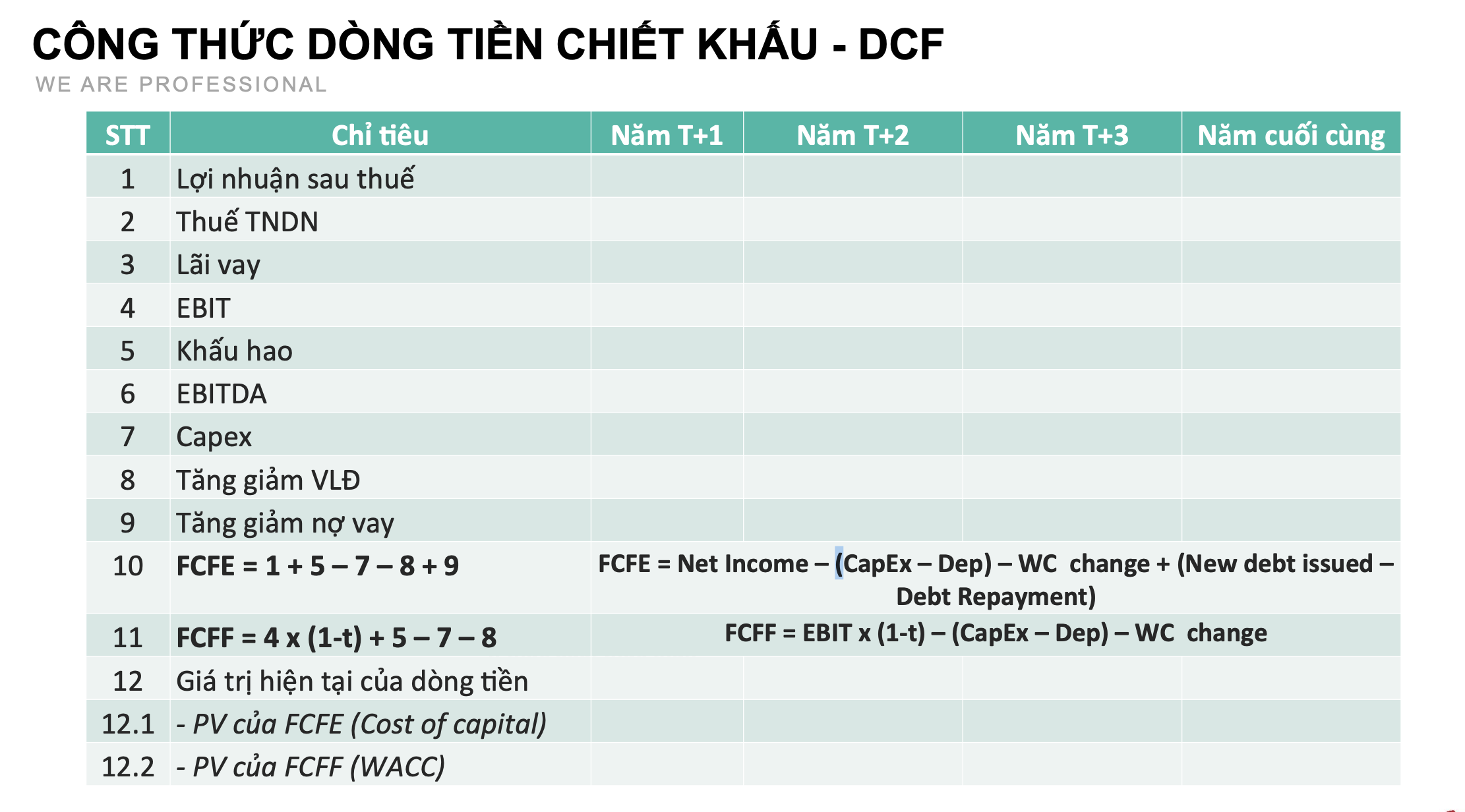

Định giá theo phương pháp Dòng tiền chiết khấu

(Discounted cash flow valuation)

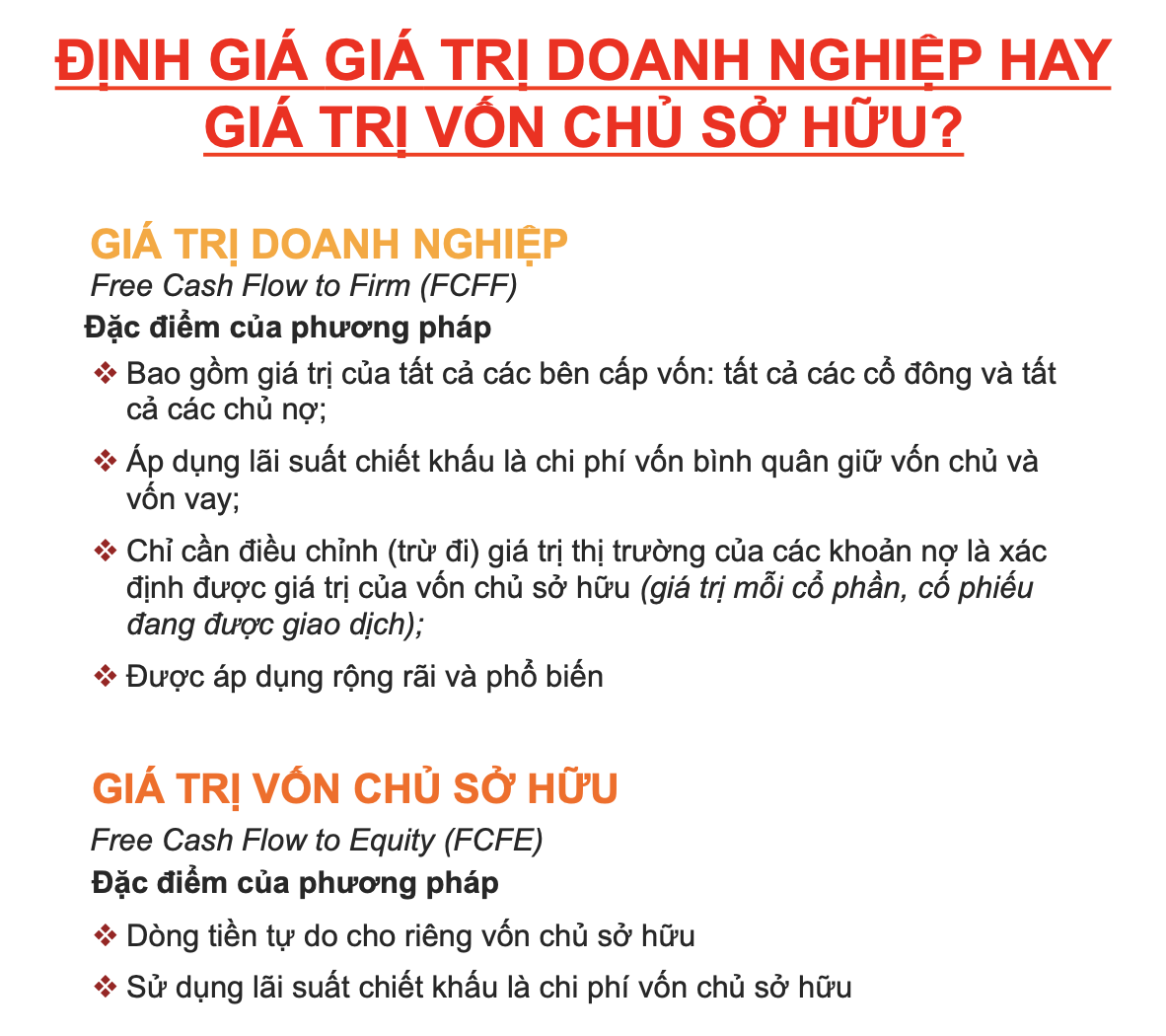

EV (Enterprise Value = D + E) E (Equity) = EV - D E/ Số lượng cổ phiếu ⇒ Giá trị nội tại của cổ phiếu.

- CF: FCFF (vì FCFF bao gồm cả D và E)

- r: WACC - Bình quân gia quyền của Nguồn vốn. (Cả D và E)

Từ công thức ⇒ EV. Mà EV = D + E ⇒ E = EV - D Lấy E / số lượng cổ phiếu ⇒ Giá cổ phiếu

DỰ BÁO BCĐKT

BƯỚC 1: THÔNG TIN DỰ BÁO

-

Dự báo Doanh thu thuần

- Kế hoạch doanh thu năm 1 sẽ lấy theo Nghị quyết đại hội cổ đông.

- Dự báo cho các năm sau, dựa vào tốc độ tăng trưởng doanh thu bình quân của các năm trước đó.

- Chú ý về tính chu kỳ của ngành

- Khi DN càng to lên thì nó sẽ đi chậm lại.

-

Dự báo về việc chia cổ tức: Dựa vào phân tích Chiến lược cấu trúc vốn tối ưu - wacc để dự báon

- Cổ tức tiền mặt

- Cổ tức cổ phiếu

- Số lượng cổ phiếu đang lưu hành

-

Dự báo về Dự án đầu tư (OPEX - CAPEX)

BƯỚC 2: DỰ BÁO VỀ BCKQKD

-

Doanh thu (Đã dự báo từ bước 1)

-

Dự báo Biên lãi gộp

- Tính trung bình 5 năm trước đó, cân nhắc thêm yếu tố chu kỳ ngành.

-

Tính được: Giá vốn = Doanh thu - Lãi Gộp

-

Doanh thu tài chính

- Với DN thường: Lấy trung bình % của Doanh thu tài chính / Doanh thu thuần trong 5 năm gần nhất, sau đó tính ra con số cho 5 năm tiếp theo

- Với DN làm tài chính mạnh: Chọn 1 trong 2

- % Vay ngắn hạn cho 5 năm gần nhất (Đối với các DN như HPG, MWG, …)

- % Đầu tư tài chính ngắn hạn trong 5 năm gần nhất (Đối với các DN tiền mạnh mà không cần đi vay như CTD)

-

Chi phí tài chính & Chi phí lãi vay

- Dựa vào dự án ⇒ Tổng nợ vay ⇒ Chi phí lãi vay

- Từ tỷ trọng Lãi vay/ Chi phí tài chính những năm trước, Kết hợp với chi phí lãi vay vừa tính ⇒ Chi phí tài chính

-

Chi phí bán hàng & Chi phí quản lý

- Tỷ trọng Chi phí bán hàng / Doanh thu thuần trong 5 năm

- Nhân với Doanh thu thuần dự báo ở bước 1.

-

Thu nhập khác ròng = Doanh thu khác - Chi phí khác

- Tính theo tỷ trọng trung bình trong 5 năm so với Doanh thu thuần.

-

Chi phí thuế

- Tính theo % của Chi phí Thuế so với Lợi nhuận trước thuế

Tới đây ta đã có thể tính được EPS. Từ EPS và PE dự đoán (với HPG ~10), ta có thể tính ra được giá cổ phiếu.

DỰ BÁO BCĐKT

-

Tính ra VCSH

- Cuối kỳ = Đầu kỳ + LNST - Cổ tức bằng tiền

-

Dự báo OPEX

- Dự báo phải thu 31/12:

- Dựa vào Vòng quay phải thu trung bình 5 năm

- Dự báo phải thu 31/12:

-

Hàng tồn kho

- Cũng dựa vào Vòng quay Hàng tồn kho trung bình 5 năm

- Tương tự cho các khoản khác

-

Dự báo Phải trả

- Vòng quay phải trả ⇒ Các khoản phải trả

-

Dự báo CAPEX

- Khấu hao lũy kế (Tính qua Tài sản Cố định)

-

Dự báo khoản vay: NH + DH

-

Cân bằng (Balancing) ⇒ Tính ra số dư tiền

Sau khi tính ra được định giá.

- Nếu tôi cho rằng PE HPG xấu nhất nó sẽ về còn 8 ⇒ Tôi sẽ mua vào ở khoảng giá 51k

- Khi thị trường trả cho nó với mức PE = 10 ⇒ Tôi sẽ bán ra

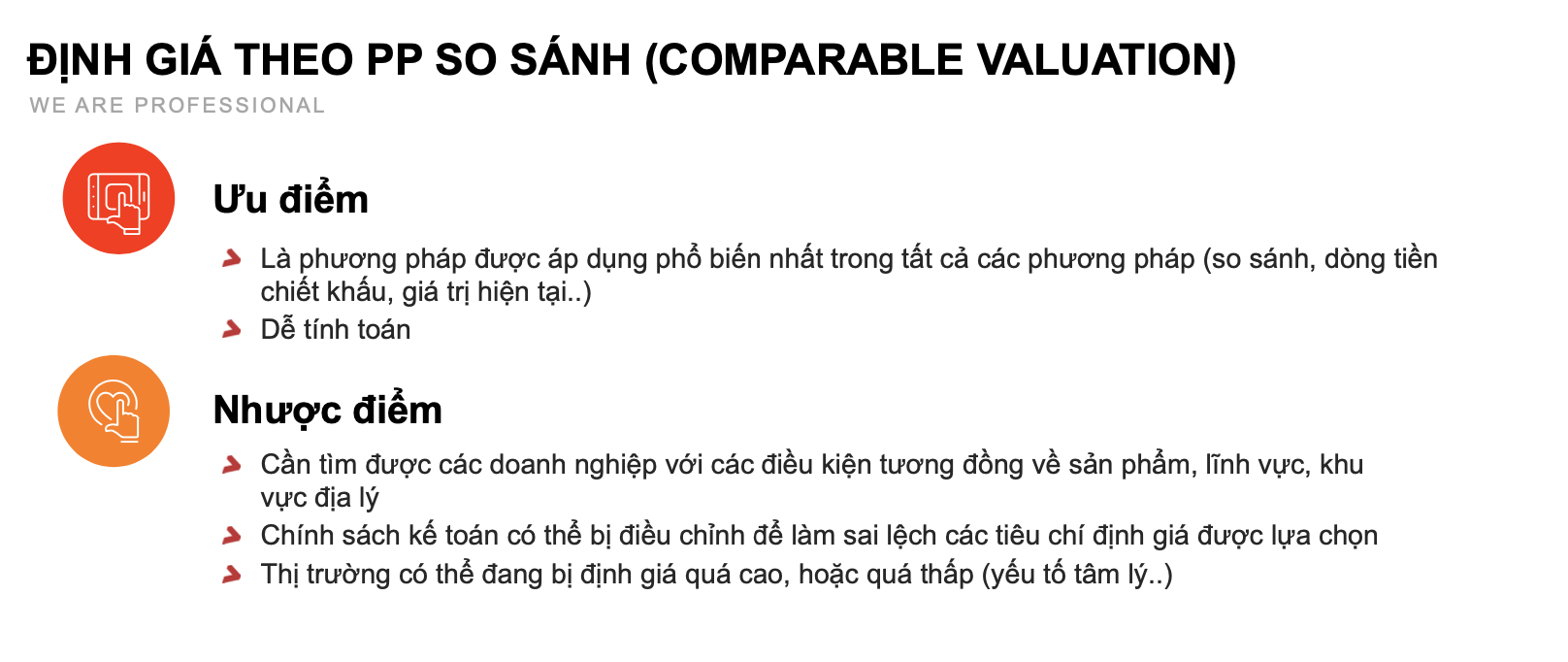

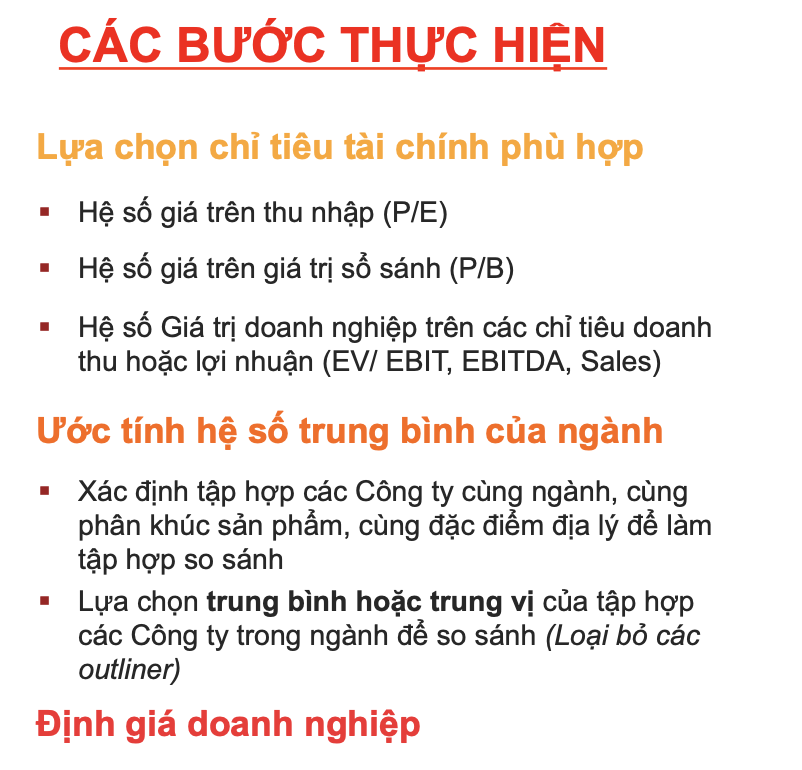

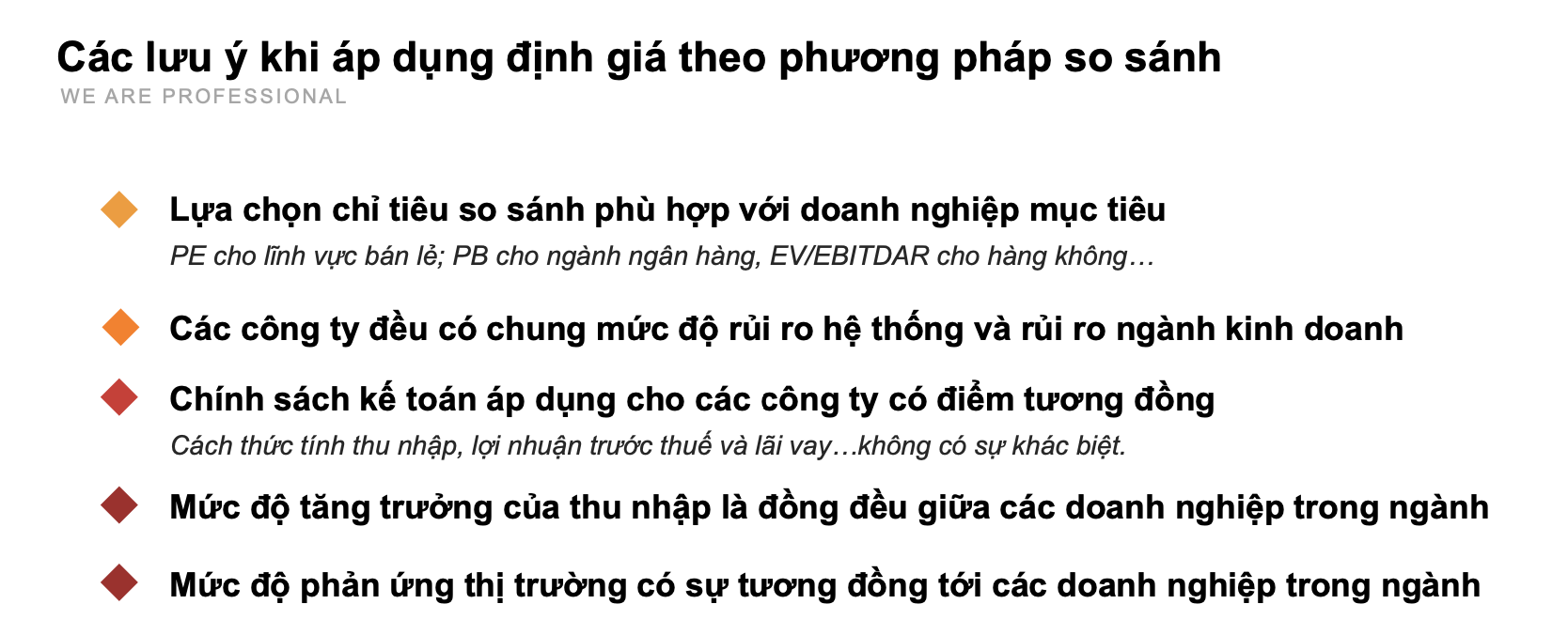

Định giá theo phương pháp So sánh

Comparable valuation

Ví dụ: So sánh giá trị của FPT, PET, DGW bằng phương pháp EBITDA Multiple

- Định giá theo phương pháp Chiết khấu dòng tiền

- Định giá so sánh hệ số tương đối

- Định giá theo phương pháp tài sản thuần (Net Net, NAV, ..)

SBT sát nhập với BHS. Giá SBT 30k, giá BHS 20k. Sát nhập BHS vào SBT với tỷ lệ hoán đổi cổ phiếu là 1 - 1 ⇒ Hành động thông thường thì ta sẽ đi mua BHS. Broker khuyên cầm sổ đỏ đi mua BHS luôn =)) Trước ngày sát nhập, 1 lượng lớn cổ phiếu BHS bị xả ra ngoài thị trường

Tin đồn là sau khi sát nhập BHS vào SBT, anh Đặng Văn Thành (Chủ tịch cũ của Sacombank) sẽ bán SBT cho Tây với giá 40k

Cổ đông BHS nhận cp SBT, sau 2 tháng mới được giao dịch. Nguyên tắc sát nhập là công ty nhận sát nhập sẽ sụt giảm rất mạnh. Vì chi phí sát nhập rất lớn + Tái cấu trúc, tạo ra khoản lỗ ngay cho SBT. Và thời điểm nhận được cp để giao dịch thì cổ phiếu SBT về còn 16k.

Và tin đồn đúng. SBT phát hành cổ phiếu cho nước ngoài, giá 40k. Nhưng đây là ưu đãi cổ tức với điều kiện:

- 1,5 năm đầu: Cổ tức 3,5%

- 5 năm tiếp theo: Lãi suất tiền gửi + 8%

- 6,5 năm: Mua lại ⇒ Bản chất đây là giao dịch vay vốn của nước ngoài. Năm đầu là Ân hạn với lãi 3,5%. 6,5 năm sau là Trả nợ gốc.

Vì bản chất là vay nên thị giá 40k không có ý nghĩa. Nếu muốn vay 1000 tỷ thì phát hành 25 triệu cổ phiếu giá 40k. hoặc phát hành 12,5 triệu cổ phiếu giá 80k. Sau này mua lại (trả nợ) thì sẽ mua lại đúng giá đó.