Robert Kiyosaki

- TÀI SẢN (ASSETS): Những thứ kiểm soát được (Controllable) và Tạo ra tiền trong tương lai (Future cash inflow). Ví dụ: Cổ phiếu, trái phiếu, BĐS, công ty, …

- TIÊU SẢN (LIABILITIES): Thứ lấy tiền của mình. Ví dụ: Nhà ở, ô tô, đồng hồ, các khoản vay, khoản trả góp, …

Nhiều ng nói rằng vì ông này định nghĩa sai lầm, nên công việc của ông ý khó khăn hơn. Có thành lập công tư bđs nhưng bị phá sản. Tiền thu được nhiều nhất là từ bán đất.

Định nghĩa khác

- TÀI SẢN (ASSETS): Tạo ra lợi ích trong tương lai

- Tài sản ĐẦU TƯ: Tạo ra tiền trong tương lai (Future cash inflow)

- Tài sản HỮU HÌNH: Cổ phiếu, trái phiếu, BĐS, Vàng, …

- Tài sản VÔ HÌNH: Năng lực - Network - Brand ⇒ Tạo ra giá trị sự nghiệp/ Công việc/ Kinh doanh ⇒ Tạo ra dòng tiền

- Tài sản TIÊU DÙNG: Tạo ra chi phí trong tương lai để duy trì.

- Tài sản ĐẦU TƯ: Tạo ra tiền trong tương lai (Future cash inflow)

- CÁC KHOẢN NỢ (LIABILITIES): Chi trả lợi ích trong tương lai

- Các khoản vay để tạo ra tài sản. Vd: Vay mua nhà, vay trang trải học phí, …

Ngôi nhà/ Ô tô mà đem đi cho thuê thì nó là tài sản đầu tư. Còn nếu để dùng thì nó là tài khoản tiêu dùng. (nhưng có khoản nợ kèm theo)

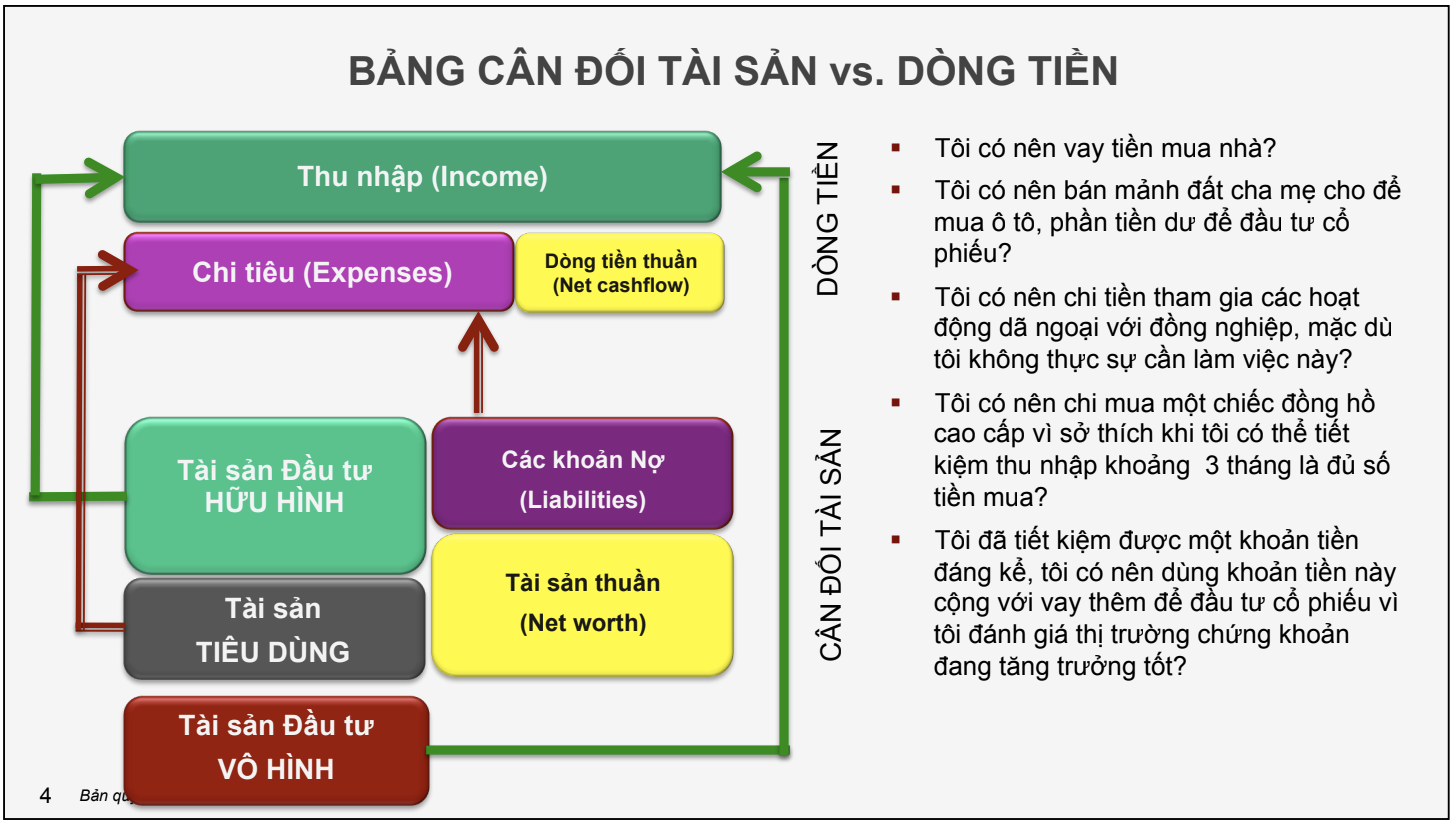

Bảng cân đối Tài sản

- Tập trung vào kế hoạch tài chính bản thân, và không cần phải nhìn vào người khác.

MỤC TIÊU SAU CÙNG LÀ ĐỂ CÂN ĐỐI TÀI SẢN VÀ DÒNG TIỀN.

-

Dòng tiền thuần chính là chỗ GIA TỐC ĐẦU TƯ. Cần tăng lên

-

Trong mọi trường hợp, cần làm tăng cái Tài sản của mình lên (Tài sản Đầu tư HỮU HÌNH và Tài sản Đầu tư VÔ HÌNH)

-

! Khi tài sản đầu tư Vô hình tăng lên, thì ta có quyền tăng Tài sản Tiêu dùng. Vì khi đó mình có đủ năng lực để kiếm thêm Thu nhập rồi.

-

! MỌI QUYẾT ĐỊNH ĐỀU CẦN BẮT NGUỒN TỪ: VIỆC ĐÓ CÓ GIÚP XÂY DỰNG TÀI SẢN HỮU HÌNH VÀ VÔ HÌNH CỦA MÌNH LÊN KHÔNG?

-

Tôi có nên vay mua nhà?

- Có thể vay, nhưng cần xem lại bảng cân đối tài sản vs dòng tiền. Không để các khoản nợ nó vượt qua cả thu nhập ⇒ Dòng tiền thuần bị âm.

- Khi mua nhà, xem xét xem mình mua với mục đích là gì? nó là tài sản tiêu dùng hay tài sản đầu tư?

-

Có nên bán đất bố mẹ cho để mua ô tô, phần còn lại đầu tư chứng khoán?

- Nếu chúng ta có tài sản vô hình là năng lực đầu tư ck, thì có thể. Do khi có ts vô hình thì có thể tăng tài sản tiêu dùng.

- Nếu ts vô hình chỉ sinh ra thu nhập 7 - 10 tr/ tháng, mà chúng ta lại đi mua tài sản tiêu dùng → không nên.

-

Có nên bỏ 30% thu nhập để đi du lịch với đồng nghiệp?

- Mục tiêu là phát triển ts vô hình và hữu hình. Nên nếu chuyến đi giúp ta tăng được ts vô hình, mà ta vẫn cân đối được chi tiêu, thì nên đi.

Như vậy điểm mình muốn chỉ ra là chúng ta nên áp dụng tư duy đầu tư vào mọi việc

Nếu chỉ là tài sản tiêu dùng:

- Cứ từ từ tích luỹ rồi mua, không vội và mua cùng mức sinh hoạt của mình, tiền dành cho đầu tư. Nếu là tài sản đầu tư:

- Phải biết tính toán lãi suất thực của một deal phải trả là bao nhiêu, so sánh với lợi suất có thể có được để quyết định

Bạn coi ngôi nhà là Tài sản hay Tiêu sản? Nếu coi nó là Tài sản thì bạn coi nó là tài sản đầu tư hay tài sản tiêu dùng?

- Tùy vào cách chúng ta suy nghĩ xem “Lợi ích của ngôi nhà là gì?”, chúng ta sẽ tập trung chọn mua đúng cái mình cần.

Năm 2007 thì Long Phan có mua 1 ngôi nhà, do ttck đang tăng cao, ng ta đòi bán bằng được để lấy tiền chơi ck. Mảnh đất 37m2 ở trung tâm HN. Tới năm 2009 thì xây. Khủng hoảng nên giá nguyên vật liệu rất rẻ, chỉ bằng 1 nửa. Xây 6 tầng thì dùng 1,5 tầng, còn lại cho thuê hết - Tỷ suất lợi nhuận khá cao. - Ngôi nhà mà có thể tạo ra tiền thì giá của nó sẽ tốt hơn rất nhiều. Source

Bài học 1. Nắm giữ tiền mặt trong khủng hoảng luôn tạo ra một cơ hội lớn. Bài học 2. Chủ động đầu tư theo chu kỳ, và phân bố tài sản hợp lý (Vàng, CP, TP, Tiền mặt, ..) Bài học 3. BĐS luôn là 1 kênh đầu tư tốt Bài học 4. Giữ chi phí vốn thấp - Không Vay ⇒ Có thể chủ động trong các khoản đầu tư của mình. Bài học 5. Áp dụng phương pháp quản lý tài chính cá nhân nhất quán và khoa học.