Kỹ thuật Phân tích Doanh Nghiệp

Xác định lý do mình phân tích doanh nghiệp này

Dựa vào Phương pháp phân tích cổ phiếu, xác định xem mình thuộc kiểu đầu tư nào.

Với phương pháp đầu tư đó, thì mình focus vào cái gì? (Tài sản, Tốc độ tăng trưởng, …)

Loại bỏ cổ phiếu rác

Đơn vị kiểm toán

- Ngưu tầm ngưu, mã tầm mã - Gió tầng nào chơi với mây tầng đó

- Ở VN hiện tại có khoảng 30 DN kiểm toán, tuy nhiên chỉ có khoảng 10 DN uy tín.

- Khi lựa chọn DN để phân tích, check xem họ thuê đơn vị kiểm toán nào, không uy tín thì loại luôn.

- Với các DN mà cứ 2, 3 năm lại thay đơn vị kiểm toán 1 lần thì nên chú ý. Lý do vì việc kiểm toán năm đầu tiên rất phức tạp (do Hàng tồn kho khắp nước, chưa hiểu mô hình kinh doanh của DN, …) ⇒ DN nào mà thay đổi đơn vị kiểm toán liên tục thì khả năng cao là muốn che giấu điều mờ ám.

Ý kiến kiểm toán viên

Các loại ý kiến kiểm toán: - Chấp nhận toàn phần: Phản ánh trung thực, hợp lý các khía cạnh trọng yếu - Chấp nhận từng phần: Có sai sót trọng yếu, hoặc bị giới hạn công tác kiểm toán, nhưng vấn đề không lan tỏa - Không chấp nhận hoặc ý kiến trái ngược: Có sai sót trọng yếu, lan tỏa, phản ánh không trung thực, không hợp lý. - Ý kiến từ chối hoặc không thể đưa ra ý kiến: Thiếu thông tin hoặc công tác kiểm toán bị giới hạn, kiểm toán không thu thập được bằng chứng để cho ý kiến.

Ban lãnh đạo và cổ đông

- Giang sơn dễ đổi bản tính khó dời

- Cổ đông hiện tại mà mấy ông/ quỹ đã từng có hành vi úp bô, đẩy giá, thao túng thì cho loại luôn.

- Lịch sử mua bán của lãnh đạo: Hầu như không bán ra cp, đấy là điểm cộng.

Thanh khoản và vốn hóa

- Trung bình thanh khoản trong 15 - 20 ngày phải > 2-3 tỷ, đủ cho nđt cá nhân có thể mua bán.

- Vốn hóa: > 200 tỷ

- Doanh nghiệp nào đang bị ủy ban kiểm soát thì nên tránh.

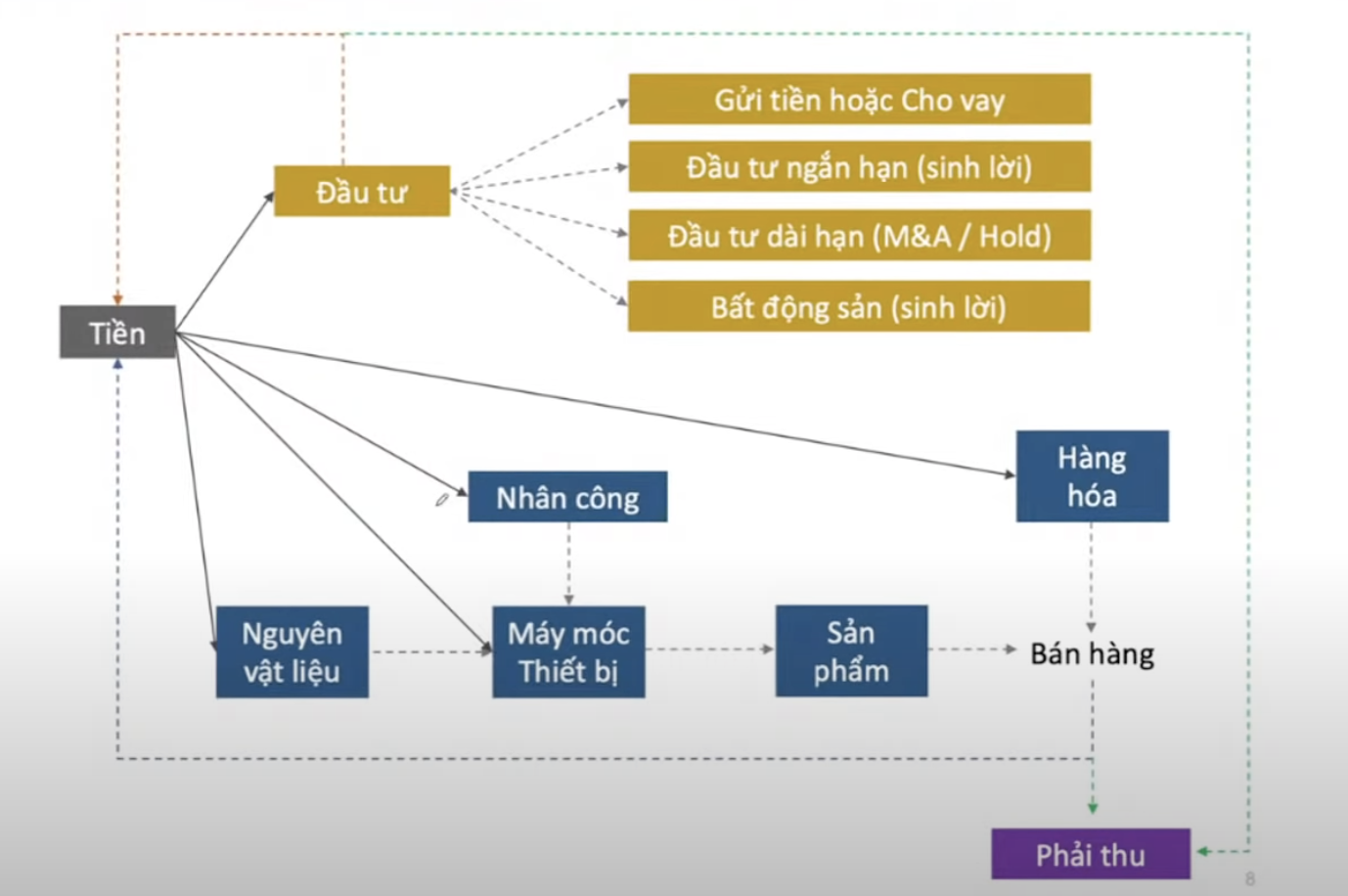

Nắm bắt mô hình kinh doanh

Mô hình kinh doanh của đại đa số các DN:

Các DN phần lớn sẽ là:

- Tiền đến từ: Vốn góp + Nợ/ Vay

- Khi có tiền thì DN sẽ:

- Đầu tư vào sản xuất:

- Mua máy móc, nguyên liệu, nhân công ⇒ Sản phẩm. Đem bán sản phẩm

- Nếu DN bán được hàng, thì sẽ thu lại được tiền. Tiền như là máu của DN, cần phải được luân chuyển.

- Nếu bị rơi vào khoảng Phải thu, và khoản này còn không nhận được lãi, thì có khả năng DN gặp khó, vì gặp áp lực lãi suất của Nợ/Vay.

- Một số DN như MWG không sản suất, thì họ sẽ dùng tiền mua Hàng hóa về bán luôn.

- Đầu tư vào dịch vụ tài chính:

- Hầu như rất ít công ty đem tiền đi đầu tư tài chính. Vì gửi ngân hàng thì lãi suất thấp, họ sẽ không chịu được áp lực vốn vay.

- Một số case đặc biệt như VNM, do họ có rất nhiều tiền, trong khi đã chiếm gần hết thị trường VN, đem tiền đó đi nước ngoài không thành công nên họ mới đầu tư tài chính ở VN. (Đầu tư ngắn hạn)

- Một số DN như REE thì họ đầu tư dài hạn luôn (Mua DN, 5 - 10%, hoặc 35% để có quyền phủ quyết). Sau đó đi dài cùng DN ⇒ Nếu phân tích REE, thì focus vào các DN REE đang đầu tư.

- Đầu tư vào sản xuất:

Hiểu về mô hình này, bạn sẽ hiểu lợi thế cạnh tranh của DN đến từ đâu:

- Công nghệ sản xuất - HPG

- Hệ thống phân phối - VNM/ Hoa Sen/ MWG

- Nhắm vào MWG, thì tập trung hàng tồn kho, hệ thống phân phối, chiến lược kinh doanh

- Nhân công giá rẻ

- Nguyên vật liệu (chi phí rẻ hơn)

- Khác biệt sản phẩm (Apple)

- DN hưởng lợi từ yếu tố gì thì chính yếu tố đó có thể giết chết DN:

- Phân bón hưởng lợi từ giá cả tăng (Nga - Ukraine) → nếu giá mà giảm sẽ giết ngành phân bón.

- Thép

- DN đi theo hướng đầu tư (mua công ty, kinh doanh tiền, …) là dạng Holding

Đánh giá nhanh từng phần của DN

- Check chart Doanh thu của các Doanh nghiệp qua từng năm ⇒ Xu hướng theo thời gian

- Có tăng trưởng đột biến không? (5-10% bình thường, 10-15% cũng trung bình trừ khi tăng trong nhiều năm, 20% thì OK, > 25% là tốt, > 50% thì là rất tốt)

- Lợi nhuận của nó đến từ đâu? Từ hoạt động tài chính (thoái vốn, đầu tư tài chính, …) hay đến từ Hoạt động sản xuất kinh doanh chính? - Tùy vào mô hình kinh doanh thì sẽ đưa ra qđ:

- DN Sản xuất thì càn lợi nhuận từ hđ sxkd

- DN Holding thì họ focus vào đầu tư tài chính (REE)

- Vd Phước Hòa thì họ làm ăn bết bát nhưng có quỹ đất cao su rất lớn, cắt dần bán theo thời gian =))

- Dòng tiền: Nhìn chart báo cáo Lưu chuyển tiền tệ xem tiền từ kinh doanh/ hđtc đang dương, âm thế nào

- Biên lãi gộp: Cần tăng dần theo thời gian (hiệu quả về khả năng hoạt động)

- VD: Q3/2021, HPG có biên lãi gộp khoảng 28%, trong khi NKG chỉ khoảng 15% ⇒ Nếu HPG giảm giá 10%, nó sẽ đè chết thằng NKG vì nó giảm 10% vẫn lãi nhiều hơn NKG

- Khi thị trường khó khăn thì bọn biên lãi thấp sẽ chết sớm.

Notes

- Khi phân tích so sánh, ta cần phải check các yếu tố đầu vào, đầu ra so với cùng kì. Nếu vẫn > cùng kì thì có thể vẫn ok, nhưng nếu lợi nhuận năm ngoái đảo chiều, thì nên rút sớm.