Tự do tài chính

What - Tự do tài chính là gì?

Living a few years of your life like most people wonts, so you can spend the rest of your life like most people can’t.

Fuck you money!!!

- Thoát khỏi sự phụ thuộc vào tiền, để mình có thể tự do làm việc mình thích, sống ở bất kì nơi nào mình muốn mà không phải suy nghĩ gì nhiều.

- Hành trình thay đổi mindset, để có thể hạnh phúc, chi tiêu có kế hoạch. Sống phóng khoáng khác với chi tiêu hoang phí.

- 3 yếu tố để có thể đạt:

- Mindset biết đủ.

- Escape velocity: Vận tốc để thắng được lực hút quanh quỹ đạo của Trái đất. ⇒ Tìm ra con số cụ thể để tránh được sự phụ thuộc của tiền bạc.

- Milestone cụ thể cho từng bước.

Why - Tại sao chúng ta cần Tự do tài chính?

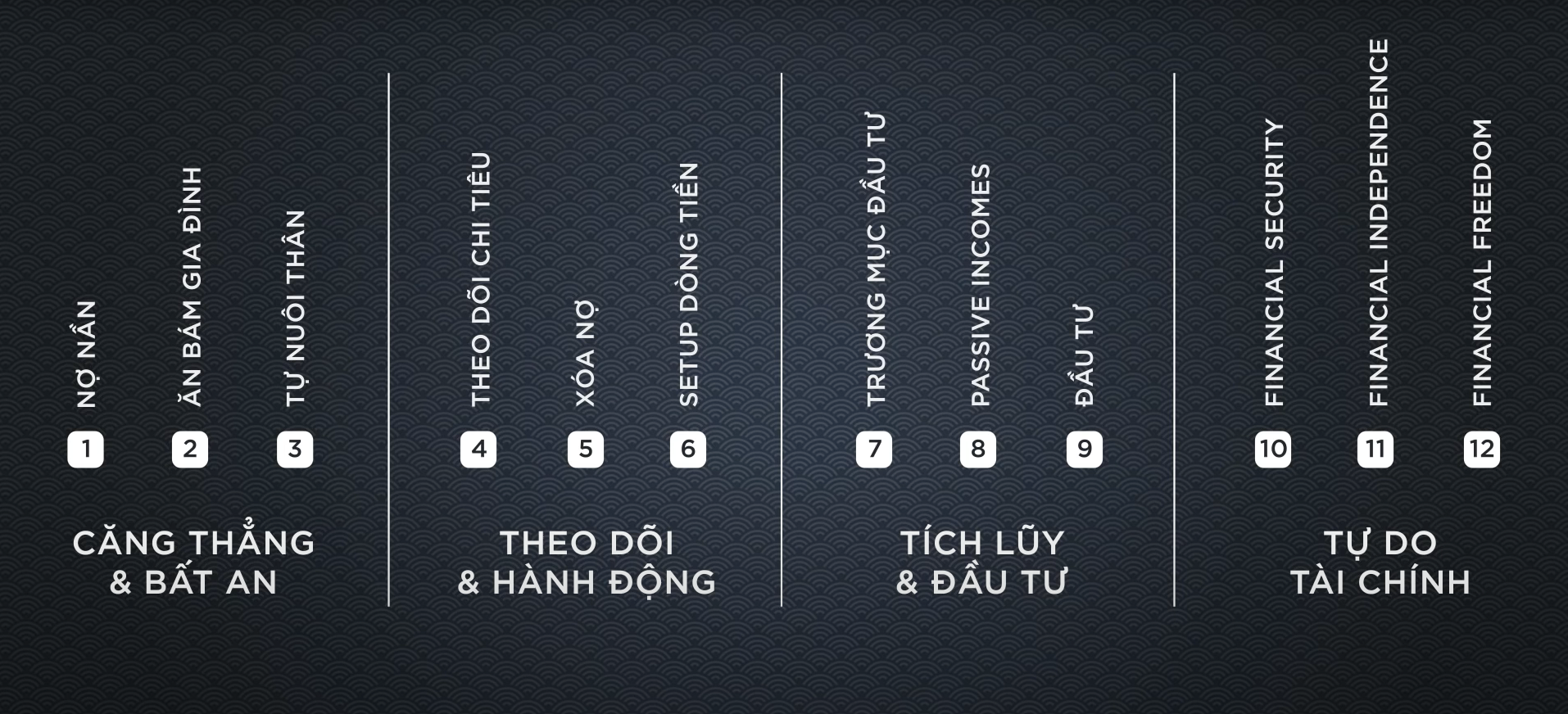

1. Căng thẳng & Bất an

- Nợ nần (khi bắt đầu học hành) ⇒ Ăn bám gia đình (Khi chưa làm ra tiền) ⇒ Tự nuôi thân (Đi làm có tiền rồi nhưng lương thấp chỉ đủ ăn)

- Giai đoạn này chỉ đủ lo thân, không có khả năng ứng biến với những biến cố bất ngờ, cuộc sống mông lung.

2. Theo dõi và hành động - Khai sáng

- Theo dõi chi tiêu ⇒ Để tìm ra được chi tiêu tối thiểu và chi tiêu tiêu chuẩn.

- Xóa nợ ⇒ Tìm ra các khoản nợ tốt, nợ xấu và tìm cách trả hết.

- Setup dòng tiền ⇒ Chia dòng tiền ra theo các tỷ lệ hợp lý, loại bỏ cảm giác bất an.

3. Wealth building - Tích lũy và đầu tư

Great wealth builders focus on both saving money and earning more.

- Trương mục đầu tư ⇒ Tìm ra các hạng mục đầu tư hợp lý phù hợp với mình.

- Passive incomes ⇒ Kiếm thêm thu nhập thụ động. Từ đó kiếm được 1 lượng vốn nhất định.

- Đầu tư ⇒ Chia tỉ lệ đầu tư sao cho hợp lý.

4. Tự do tài chính

- Financial security: An toàn tài chính - Chúng ta có 1 số tiền đủ cho mức sống cơ bản của mình tới cuối đời.

- Financial independence: FIRE - Financial independence retire early: Có thể nhưng làm việc nhưng những nhu cầu liên quan tới tiền của mình vẫn được như mình mong muốn.

- Financial freedom - Tự do tài chính - Thoát hoàn toàn khỏi sự ảnh hưởng vào tiền. Khi đó tiền sẽ là công cụ giúp chúng ta đạt được những mục tiêu khác.

How - Làm thế nào để Tự do tài chính?

1. Căng thẳng & Bất an

- Nợ nần: Khoản chi student loan. ⇒

- Chất lượng cuộc sống bị giảm đi (Tránh mất chữ tín, mất những người bạn thực sự tốt).

- Nợ ngân hàng (khá tốt)

- Đặc điểm của giai đoạn này là cảm thấy căng thẳng, áp lực.

- Ăn bám gia đình: Thường ở VN là tới năm 18 tuổi, và mình chưa đi làm thêm, nên chưa biết quý trọng đồng tiền → Thiếu nền tảng.

- Tự nuôi thân (muộn nhất là năm 22 tuổi):

- Có thể lo được cho bản thân, sống theo từng tháng lương. Có người sống cả đời ở bước này.

- Tuy nhiên giai đoạn này mình sẽ khá bấp bênh, vì tài chính chưa đủ vững để có thể đối mặt với các bất trắc trong cuộc sống.

2. Theo dõi và hành động

a. Theo dõi chi tiêu:

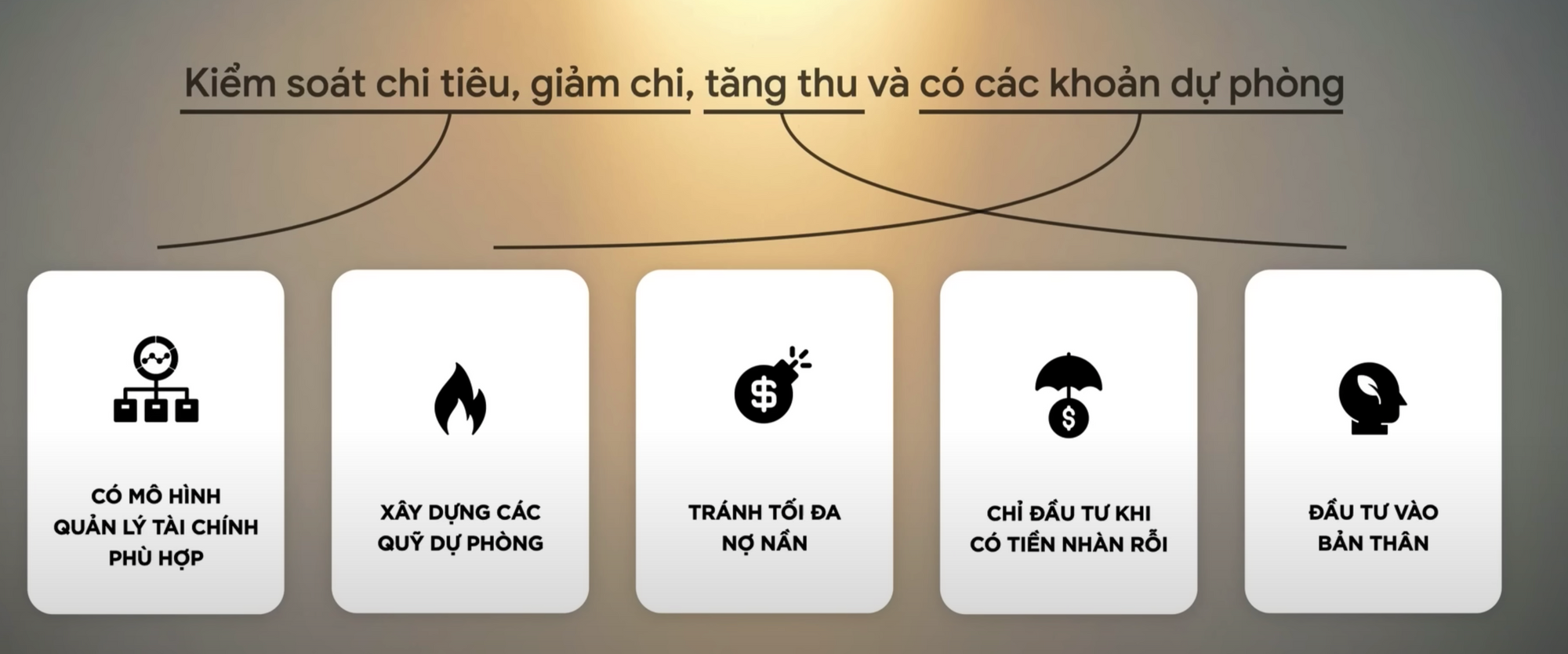

- Đây là bước quan trọng nhất. Thu thập dữ liệu chi tiêu hàng ngày.

- Thống kê lại chi tiêu hàng tháng, phân loại thành 3 loại: MUST HAVE - NICE TO HAVE - WASTED

⇒ Chi tiêu tối thiểu: Khoản MUST HAVE (20 triệu).

⇒ Chi tiêu tối thiểu: Khoản MUST HAVE (20 triệu).

Chi tiêu tiêu chuẩn: Khoản MUST HAVE + NICE TO HAVE = 25 triệu

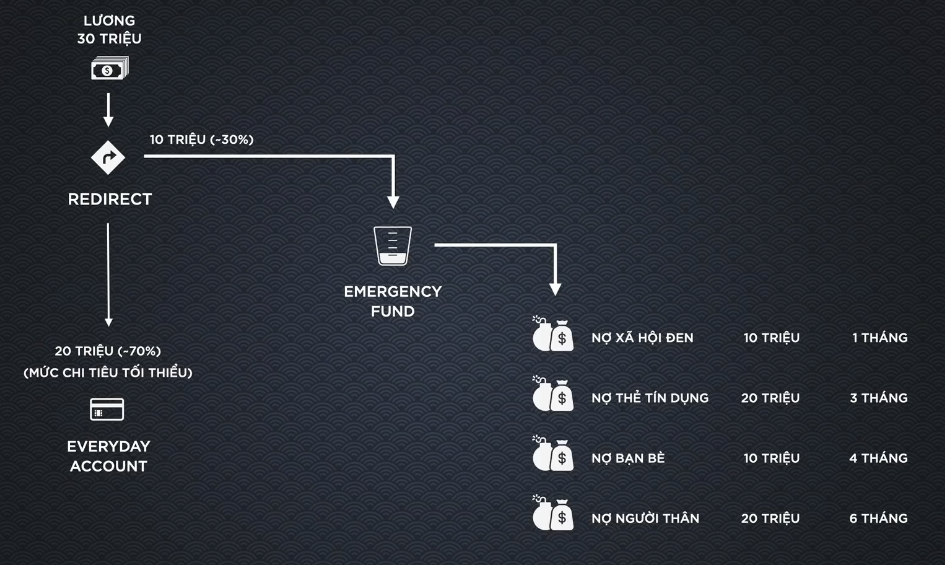

b. Xóa nợ:

- Kham khổ giai đoạn đầu (1 - 2 năm). Chỉ sống ở mức chi tiêu tối thiểu thôi, tiền còn lại sẽ dành để trả nợ.

- Mở thêm 1 tài khoản phụ, có thể là ở ngân hàng hàng, để 1 khoản là: EMERGENCY FUND . Sau đó về tài khoản chính, đặt lệnh tự động chuyển tiền hàng tháng sang tài khoản này. (ép mình chi tiêu trong khoản còn lại thôi)

- Từ đó tính được xem mình sẽ mất bao nhiêu lâu để trả xong nợ.

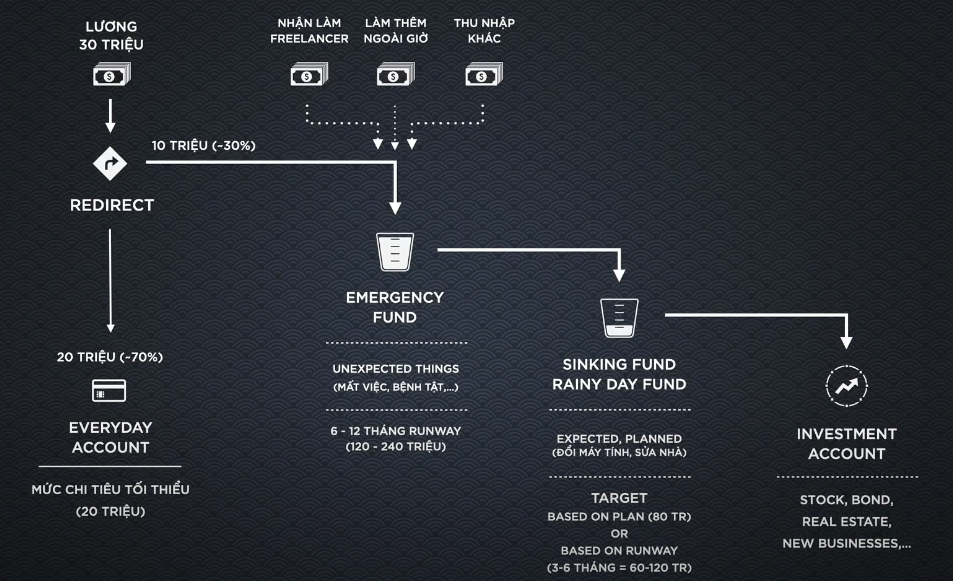

c. Setup dòng tiền & Tích lũy

- EMERGENCY FUND

- Dùng cho những lúc xảy ra biến cố bất ngờ (Mất việc, bệnh tật, …)

- Target: Thường sẽ là chi tiêu tối thiểu trong vòng 6 - 12 tháng.

- Mỗi tháng chuyển khoản tự động vào đây. Ngoài ra còn tăng thu, giảm chi. Bằng cách bỏ đi chi tiêu không cần thiết, và nhận làm thêm.

- Dùng khi:

- Khẩn cấp: Bệnh tật, thất nghiệp, khủng hoảng kinh tế, tai nạn, người thân qua đời hoặc người thân bị bệnh và mình cần nghỉ việc để chăm lo.

- Mục đích chính của quỹ này, không phải là để kiếm tiền, mà là để bảo vệ tiền cho chúng ta, không để mình bị rơi vào trường hợp buộc phải rút các khoản đầu tư khác (Nếu là passive investing thì sẽ là biến khoản paper lost thành actual lost)

- Tính chất của quỹ dự phòng:

- Tính sẵn sàng: Khi cần là sẽ phải có.

- Độ chắc về giá trị: Cần biết chắc chắn mình sẽ có được bao nhiêu tiền khi cần. (Chứ k phải đem đi mua Crypto)

- SINKING FUND / RAINY DAY FUND

- Dùng cho những khoản có dự tính sẵn (plan mua máy tính, plan đổi điện thoại, sửa nhà, …)

- Target:

- Based on plan: Tùy vào mục tiêu mình định mua gì hay làm gì.

- Based on runway: Từ 3-6 tháng * chi tiêu tối thiểu (Dùng trong trường hợp mình chưa có plan gì, khi cần mua sắm chi tiêu gì thì sẽ lấy ở đây)

- Sau khi lấy tiền ở đây ra chi tiêu thì ngay lập tức phải tìm cách bơm đầy vào.

- INVESTMENT ACCOUNT

- Dùng để đầu tư, không có target, để càng nhiều càng tốt.

- Ngay khi có tiền thì nên chuyển vào đây luôn chứ không nên để ngoài, vì để ngoài mình sẽ rất dễ tiêu mất.

- Đầu tư vào STOCK, BOND, REAL ESTATE, NEW BUSSINESS, …

3. Tích lũy và đầu tư

High risk - High return

-

Gửi ngân hàng: Lãi suất 4-6%

-

Đầu tư vào địa ốc, bất động sản.

-

Thị trường chứng khoán

- Invest chứ không phải stock trading

- B1: Đầu tư sâu vào Báo cáo tài chính → Có cái nhìn sơ bộ, hiểu được về công ty. Sau đó nhìn vào chiến lược của công ty và thị trường, xem nó có tiềm năng hay không

- B2: Xem xem công ty đó có đang được định giá đúng không (EPS, PE), đối thủ cạnh tranh ntn.

- B3: Ban lãnh đạo của công ty như nào

- Quỹ đầu tư (vd ETF, Index Fund, Mutual fund)

⇒ Nên cân nhắc khoản tiền đầu tư an toàn và khoản đầu tư rủi ro.

- Invest chứ không phải stock trading

-

Đầu tư vào 1 số business.

-

Thu nhập thụ động: Cho thuê nhà, cho thuê xe, chụp ảnh đăng lên 1 số trang stock photo, viết bài sau đó thu nhập từ quảng cáo, …

4. Tự do tài chính

- Financial Security

- Financial Security = Chi tiêu tối thiểu 1 năm * 25 năm

- Đảm bảo mình không làm việc mà vẫn có thể sống được tới cuối đời.

- Financial Independent

- Financial Independent = Chi tiêu tiêu chuẩn 1 năm * 25 năm

- Đảm bảo mình có 1 cuộc sống vui vẻ, thoải mái mà không cần làm việc nữa, loại bỏ sự phụ thuộc vào tiền bạc.

- Financial Freedom

- Khác với Financial Independent, Financial Freedom thiên về mindset hơn. Tức là mình có thể thoải mái tự do nghĩ về những cái mình muốn, mà không còn phải bận tâm về tiền bạc nữa.

- Thường trong 1 trạng thái Độc lập tài chính đủ lâu thì mình sẽ có thể đạt được trạng thái này, thoát khỏi hoàn toàn sự ảnh hưởng của tiền bạc.

- Lúc này mình sẽ ở tầng cao nhất của tháp nhu cầu Maslow, nghĩ nhiều về việc GiveBack hơn.

⇒ Hành trình phát triển bản thân: Có tài chính và có Mindset. Mình nên nhìn vào từng bước 1 của hành trình chứ không phải nhìn vào đích đến rồi thấy nó xa vời quá.

Ví dụ mỗi bước xóa nợ hoặc đầu tư, nó đều làm tâm lý, tư tưởng của mình trở nên thoải mái hơn, vui vẻ hơn.

Notes

- Tự do tài chính = WHAT YOU CAN HAVE / WHAT YOU WANT.

- Muốn nhanh thì có 3 cách:

- Giảm nhu cầu - Tức là giảm WHAT YOU WANT

- Tăng thu nhập - Tăng WHAT YOU CAN HAVE

- Đồng thời cả 2 bước trên: Tăng WHAT YOU CAN HAVE và Giảm WHAT YOU WANT

- Tuy nhiên, cách tốt nhất nên là: Tăng cả 2 thứ, nhưng tốc độ tăng của WHAT YOU CAN HAVE nhanh hơn WHAT YOU WANT. Như thế thì mới vừa đạt tự do tài chính, vừa nâng cao được chất lượng cuộc sống.

- Muốn nhanh thì có 3 cách:

Links

- Hành trình tự do tài chính - A Hiếu Nguyễn 💹