Báo cáo lưu chuyển tiền tệ

Ý nghĩa

Cho thấy sự di chuyển của các chỉ tiêu tài chính: Hàng tồn kho, khoản phải thu, các khoản đầu tư, nợ vay, … từ đầu kì tới cuối kì.

Có tên gọi khác là Báo cáo sự thay đổi của tình hình tài chính

Cấu trúc

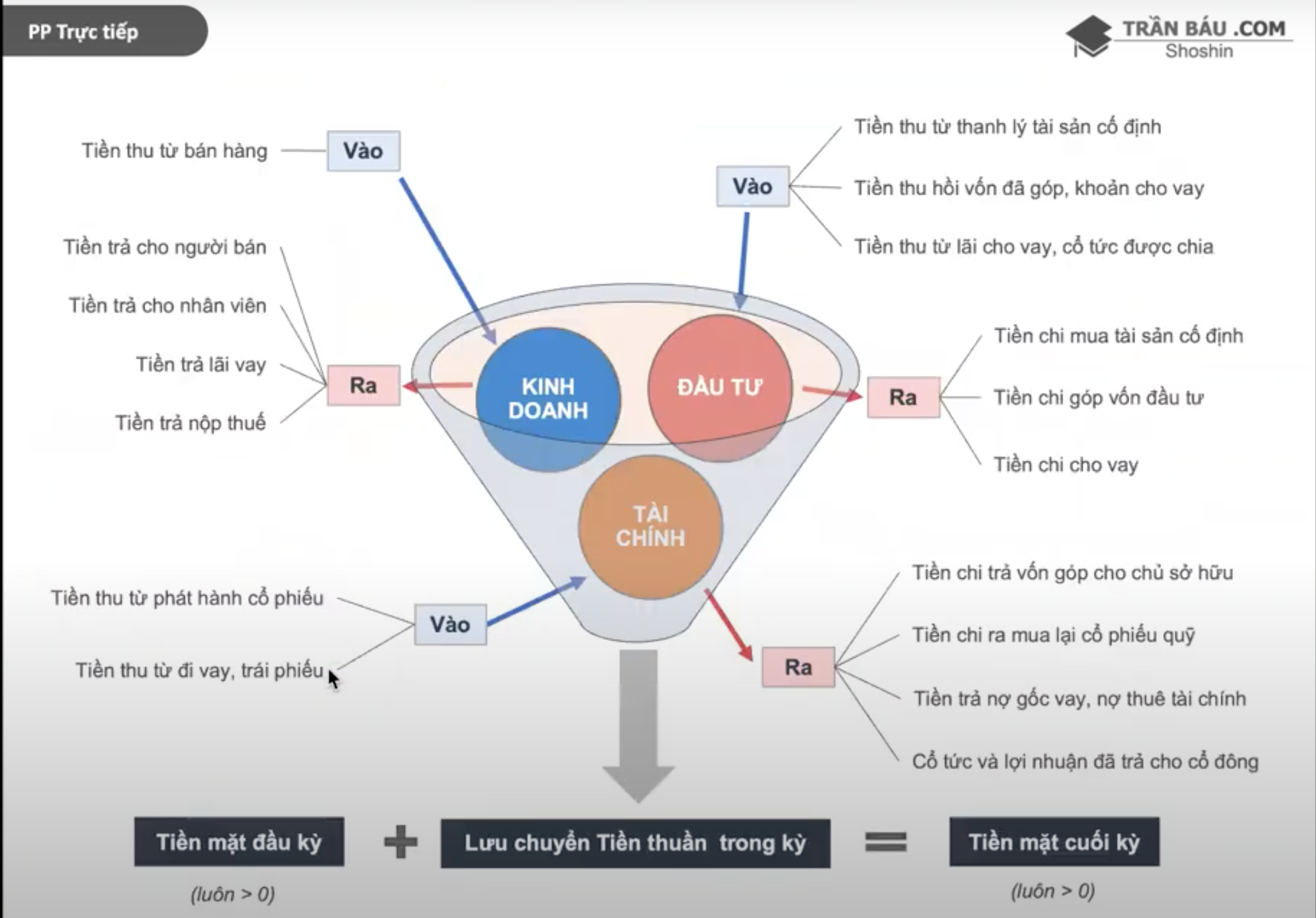

- CFO - Cash Flow from Operation: Dòng tiền từ hoạt động kinh doanh. (+)

- Dòng tiền vào, đến từ sự thay đổi Tài sản ngắn hạn / Vốn lưu động.

- CFI - Cash Flow from Investment: Dòng tiền đi đầu tư (-)

- Dòng tiền ra, đến từ sự thay đổi Tài sản dài hạn.

- CFF - Cash Flow from Financing: Dòng tiền từ hoạt động tài chính (+)

- Từ các hđ vay nợ, phát hành cổ phiếu, tài trợ vốn

- Trực tiếp làm thay đổi phần Vốn chủ sở hữu và Vốn Vay.

Ví dụ

- Bán hàng và thu tiền

- Tiền vào ⇒ Thay đổi vốn lưu động ⇒ CFO

- Mua 20% cổ phần của công ty X để nắm giữ dài hạn

- Tiền ra ở ngắn hạn, chuyển sang tài sản dài hạn ⇒ CFI

- Nhận cổ tức bằng tiền mặt được chia từ Công ty X

- CFI - Dòng tiền đầu tư

- Ở VN mình chỉ cho phép ghi vào CFI, tuy nhiên, quốc tế thì họ cho chọn là CFI hoặc CFO

- CFO - Tiền mặt vào trực tiếp Tài sản ngắn hạn (Dòng tiền kinh doanh nếu đó là CTCK)

- Trả cổ tức bằng tiền mặt cho cổ đông

- LNCPP giảm xuống ⇒ Thay đổi VCSH ⇒ CFF

- Ở VN chỉ cho phép ghi vào CFF, tuy nhiên, quốc tế họ cho chọn là CFF hoặc CFO

- CFO - Trả cổ tức bằng tiền → Tài sản ngắn hạn giảm

- Trả nợ gốc vay

- Giảm Nợ vay xuống ⇒ CFF

- Trả lãi vay - CFO

HOW

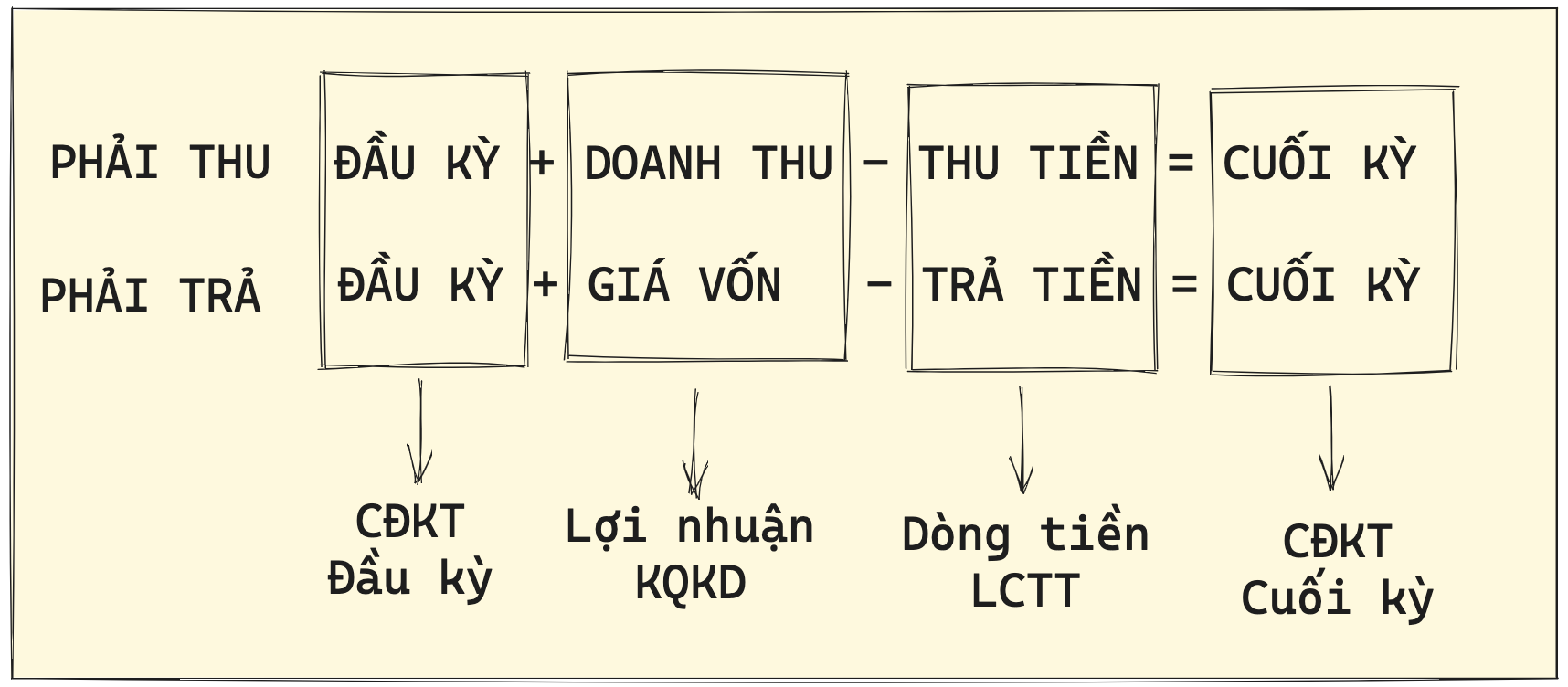

Nếu chuyển vế đổi dấu, thì ta sẽ có:

Notes

LCTT = (Phải thu ĐK - Phải thu CK) + Lợi nhuận (Doanh thu - Giá vốn) - (Phải trả ĐK - Phải trả CK)

⇒ Dòng tiền là sự thay đổi của Tiền ra, tiền vào vào Lợi nhuận.

Phương pháp lập:

- Gián tiếp: Điều chỉnh từ Bảng Cân đối Kế toán để ra Báo cáo lưu chuyển tiền tệ

- Trực tiếp

Notes

-

6 sai lầm khi đọc báo cáo lưu chuyển tiền tệ:

- Cho rằng báo cáo LCTT không thể làm giả, đọc là biết DN tốt hay xấu

- Dòng tiền kinh doanh cứ âm là cho rằng DN đó xấu, làm giả BCTC

- Dòng tiền kinh doanh cứ dương là tốt, khen, mua luôn

- Thích Dòng tiền chỉ có vào mà không có ra. “Tức nước vỡ bờ”

- Chỉ quan tâm tới âm, dương mà không quan tâm tới Âm, dương vì cái gì.

- Bỏ qua chu kì kinh doanh khi phân tích dòng tiền doanh nghiệp.

-

Trong đại đa số các trường hợp thì CFI sẽ âm. Nếu CFI mà dương thì phải cẩn thận, chỉ xảy ra khi họ Bán tài sản. Một khi bán đi Công suất sinh lợi thì công ty sẽ khó để phát triển thêm.

- Con tàu ma VSP, công ty vận tải biển. Ông này chuyển tàu từ Tài sản dài hạn sang ngắn hạn, sau đó đem đi bán, sau đó ghi vào Doanh thu. Cổ phiếu tăng lên chục lần, sau đó lại giảm. Về sau công ty bị hủy niêm yết.