Tài sản

Tài sản

Link to originalLà nguồn lực do DN kiểm soát, mang lại lợi ích kinh tế trong tương lai từ việc bán hoặc sử dụng chúng vào các mục đích khác nhau.

WHAT

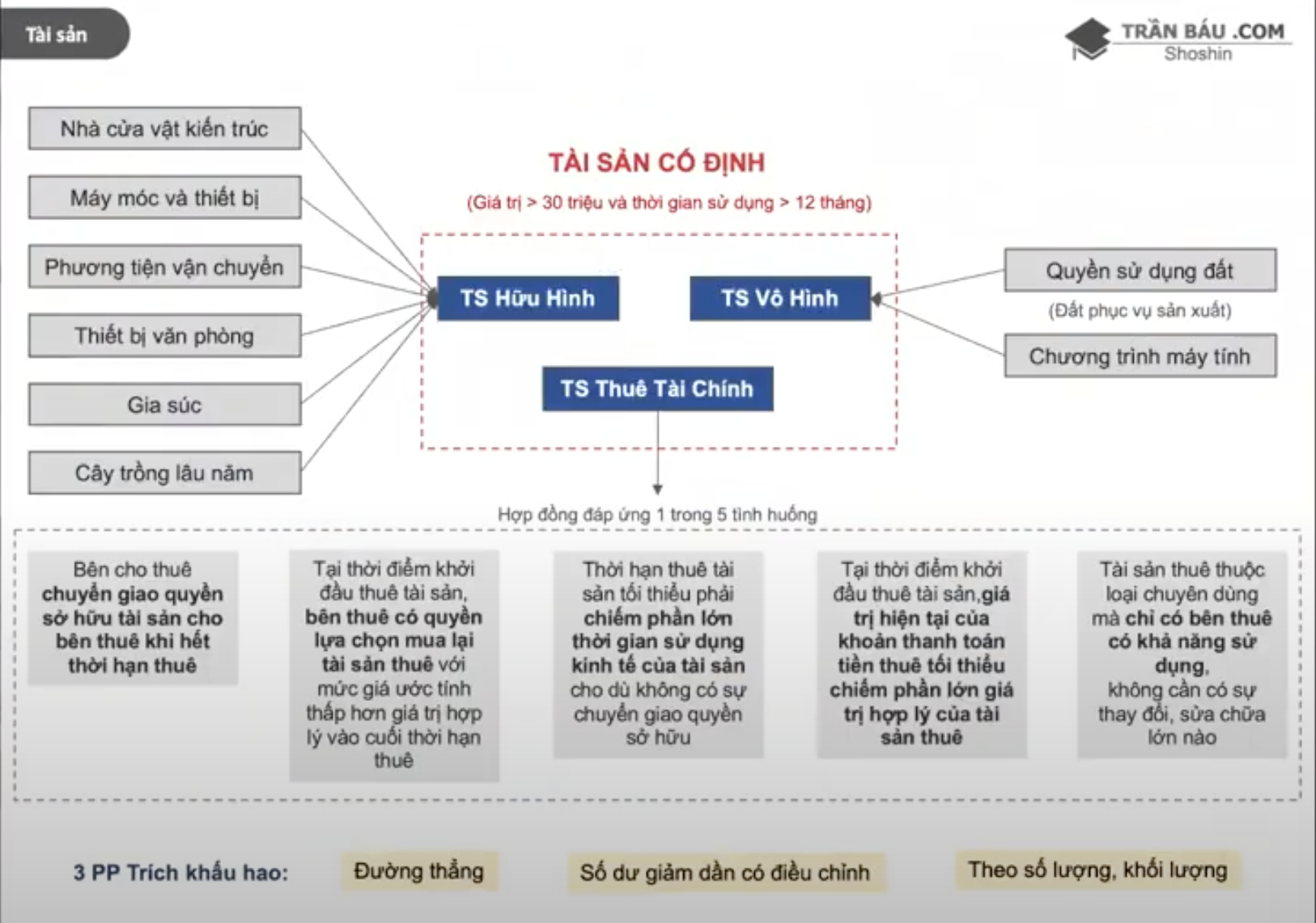

Tài sản cố định

Chủ yếu bao gồm: Máy móc, thiết bị, phương tiện vận tải, quyền sử dụng đất, …

Tài sản cố định hữu hình

- Nguyên giá:

- Nếu HPG xây tòa nhà cho điều hành, hoặc kinh doanh, thì ghi vào TSCĐ hữu hình

- Giá trị hao mòn lũy kế

Tài sản cố định vô hình

- Nguyên giá

- Giá trị hao mòn lũy kế

Các loại tái sản:

- Quyền sử dụng đất

- Phần mềm máy vi tính

Bất động sản đầu tư

- Nguyên giá

- Giá trị hao mòn lũy kế

BĐS nắm giữ hoặc đem đi cho thuê thì được tính vào mục này.

Tài sản dở dang

- Chi phí sản xuất, kinh doanh dở dang dài hạn (1)

- Xây dựng cơ bản dở dang (2)

- Chi phí lãi vay sẽ được cộng dồn luôn vào phần Xây dựng cơ bản dở dang.

- Khi xây xong và đi vào hoạt động, khoản Tài sản cố định sẽ tăng lên. Đồng thời, khoản Chi phí cũng sẽ bị chuyển sang.

⇒ Liên quan tới việc hình thành các tài sản trong tương lai. Mục (1) hình thành nên Hàng tồn kho, Mục (2) hình thành nên Tài sản cố định (cho vào mục Nguyên giá)

Nếu HPG xây dựng chung cư để bán, thì nó sẽ ghi nhận ở Xây dựng cơ bản dở dang. Khi hoàn thành thì sẽ ghi nhận vào Hàng tồn kho.

Notes

- Muốn biết DN định nghĩa Nguyên giá và Khấu hao thế nào, cần đọc ở Cơ sở lập BCTC của công ty.

- Các loại Bất động sản của DN:

- Nếu DN sử dụng đất để xây chung tư/ tòa nhà cho thuê ⇒ Ghi nhận vào Hàng tồn kho

- Nếu DN sử dụng để xây dựng nhà máy/ hỗ trợ sản xuất kinh doanh ⇒ Ghi nhận vào Quyền sử dụng đất - Tài sản vô hình

- Nếu DN nắm giữ hoặc cho thuê dài hạn ⇒ Ghi nhận vào BĐS Đầu tư.