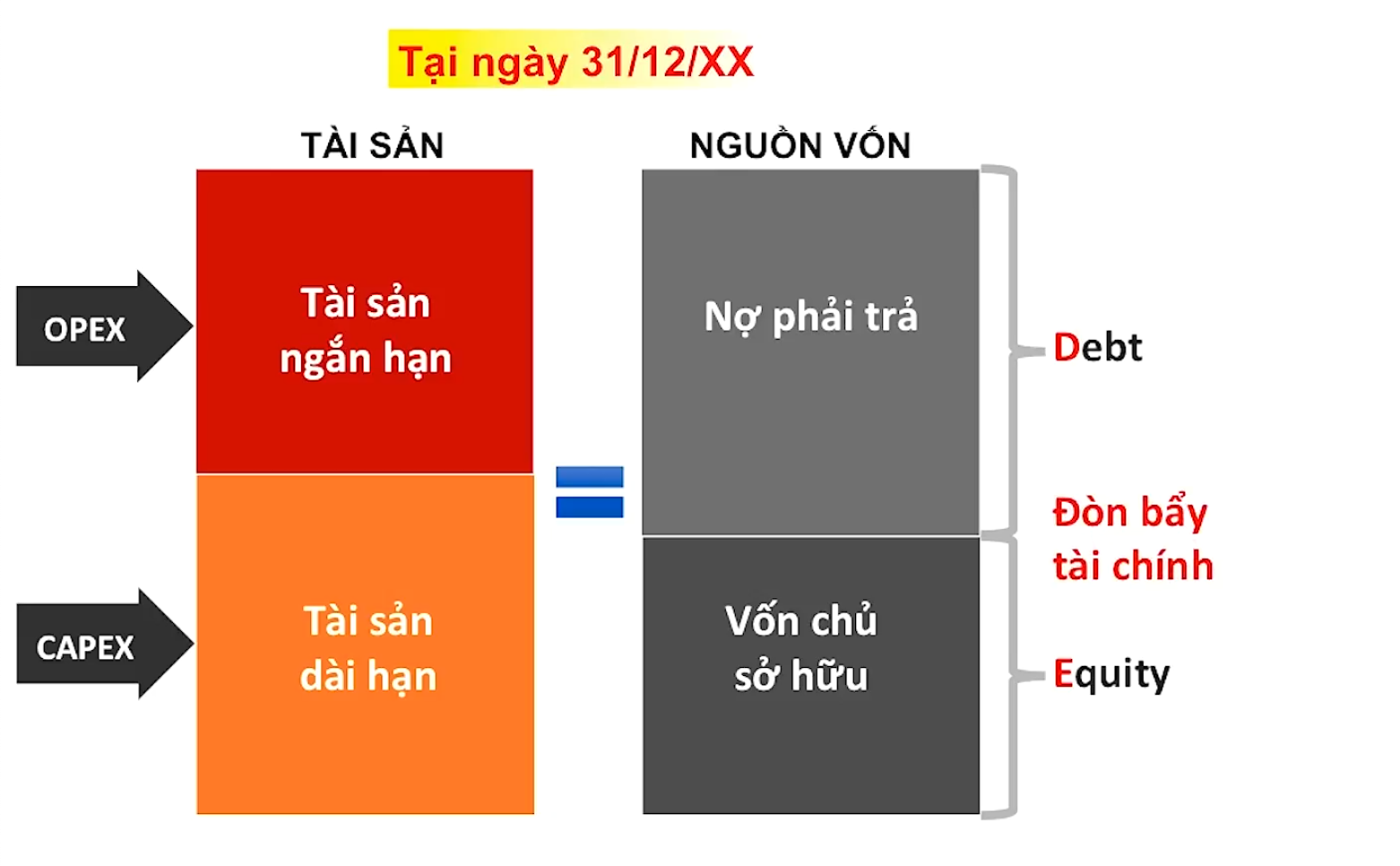

Bảng Cân đối kế toán

Key Takeaways

Notes

BCĐKT chỉ phản ánh tình trạng tài chính của DN tại 1 thời điểm.

TÀI SẢN = NGUỒN VỐN

Cấu trúc

Tài sản

- Là nguồn lực do DN kiểm soát, mang lại lợi ích kinh tế trong tương lai (từ việc sử dụng/ bán tài sản)

Ngắn hạn

- Tiền và các khoản tương đương tiền

- Đầu tư tài chính nắm đến ngày đáo hạn

- Các Khoản phải thu ngắn hạn

- Hàng tồn kho

- 60 Tài sản BCTC

- Các tài sản khác:

- Chi phí trả trước

- Thuế GTGT được khấu trừ

- Thuế và các khoản phải thu Nhà nước.

Dài hạn

TSDH được coi là Năng suất, Công suất - (Earning Capacity) mà DN đầu tư vào, từ đó tạo ra KQKD Vd: 1 nhà máy sản xuất 100k sản phẩm. Nếu thị trường có nhu cầu, bạn đầu tư xây thêm 1 nhà máy để đáp ứng thêm 100k sản phẩm nữa ⇒ Đấy là TS dài hạn, tăng công suất. Nhưng để nuôi được, vận hành, trả lương, điện nước, … thì cần TS ngắn hạn.

- Các Khoản phải thu dài hạn

- Tài sản cố định/ BĐS đầu tư/ Tài sản dở dang dài hạn

- Đầu tư tài chính nắm đến ngày đáo hạn dài hạn

- Tài sản dài hạn khác

- Chi phí trả trước dài hạn

- Tài sản thuế thu nhập hoãn lại

- Lợi thế thương mại

TỔNG TÀI SẢN = TS NGẮN HẠN + TS DÀI HẠN

Nguồn vốn

Nguồn vốn:

- Đi vay: 61 Nợ phải trả

- Nợ ngắn hạn: Chiếm dụng vốn của nhà cung cấp/ Vay ngân hàng ngắn hạn

- Nợ dài hạn: Vay NH dài hạn

- 62 Vốn chủ sở hữu

- Vốn góp, Cổ phiếu quỹ, Thặng dư vốn cổ phần, …

- Lợi nhuận chưa phân phối: Làm ăn tạo ra lợi nhuận, được cộng vào vốn chủ sở hữu.

NGUỒN VỐN = NỢ + VỐN CHỦ SỞ HỮU

Notes

- FPT tận dụng lợi thế của mình, vay ngắn hạn với lãi suất thấp, đem tiền đó đi gửi kì hạn 3 - 12 tháng để thu lãi từ khoản Đầu tư tài chính ngắn hạn.

- HPG được coi là vua của đầu tư tài chính ngắn hạn ở VN, sau này các DN khác học lại. Các khoản tiền gửi NH + Đầu tư tài chính nắm giữ đến ngày đáo hạn vào cuối năm 2021 là ~ 40 nghìn tỷ - Con số rất lớn.

- OPEX: Đầu tư để quay vòng vốn. CAPEX: Đầu tư vào năng lực sản xuất kinh doanh.

Questions → Case study

- Vinasun (VNS) đi sang VCB vay tiền mua oto. Nhưng VCB không cho vay, mà giới thiệu sang bên VCBL để vay tài chính. VCBL đi mua 100 cái xe, sau đó cho VNS thuê lại không cắt ngang trong 6 năm, sau đó thu lại với giá tượng trưng 1 triệu đồng/ xe. Vậy 100 xe đó được ghi vào mục Tài sản của VNS hay của VCBL?

- Sẽ được ghi vào mục Tài sản của VNS, vì nó trực tiếp sinh lợi cho VNS. Đồng thời ghi thêm 1 khoản vay của VCBL

- Trong BCTC của VCBL sẽ ghi khoản này là: Khoản cho vay (do họ cho thuê tài chính)