Lợi nhuận BCTC

1. Doanh thu

- Doanh thu bằng tiền (Cash Revenue) - Đã thu

- Doanh thu dồn tích (Accrued Revenue) - Sẽ thu

2. Chi phí

- Chi phí bằng tiền (Cash Expense)

- Chi phí dồn tích (Accrued Expense)

-------------------------------------------------

3. Lợi nhuận

- Lợi nhuận bằng tiền (Case Income)

- Lợi nhuận dồn tích (Accrued Income) - Accruals

Phương pháp ghi nhận Lợi nhuận

Income Maximization - Tối đa lợi nhuận - Làm đẹp BCTC

ĐỘNG CƠ

- Đẩy giá CP

- Đi vay (Cần có các điều khoản cam kết khi vay vốn)

- Một số điều khoản của hợp đồng vay như ROE tối thiểu, Interest coverage, Nợ/ VCSH, … khiến BGĐ muốn tăng lợi nhuận

- Chính sách duyệt vay của NH phụ thuộc vào điểm xếp hạng tín dụng nội bộ của DN: Điểm Tài chính (4 nhóm chỉ số chính) và Điểm phi tài chính (Năng lực quản lý, thị trường ngành, cạnh tranh, minh bạch thông tin, …)

- Tạo niềm tin cổ đông

- Cổ tức cho cổ đông

- Đấu thầu

- Thoát hủy niêm yết

- Lãnh đạo ghi công - Chi phí “Chính trị”

- Là khoản chi phí “phi hợp đồng” (Non-contractual expenses). Ví dụ: Công đoàn đình công đòi tăng lương, khoản lương có thể phải trả tăng thêm được coi là Chi phí Chính trị. • Thuế, yêu cầu tăng lương, yêu cầu về môi trường, giá so sánh, yêu cầu về lợi nhuận để được hưởng ưu đãi, điều kiện niêm yết, … • EVN báo cáo lỗ khi muốn tăng giá điện • Petrolimex báo cáo lỗ khi đòi tăng giá xăng, nhưng báo cáo lãi khi phát hành cổ phiếu lần đầu ra công chúng (IPO)

- Lãnh đạo 1 ngân hàng làm đẹp BCTC sau đó chuyển qua làm chủ tịch tỉnh =))

- Thay đổi ban lãnh đạo. Ông trước làm đẹp để ra đi.

- Lương thưởng, ESOP cho Ban giám đốc dựa trên Lợi nhuận kế toán

- Thu nhập BGĐ thường chia thành: Thu nhập ngắn hạn (Lương, thưởng) và Dài hạn (Thưởng quyền mua cổ phiếu)

- Bán công ty

- Tìm cổ đông chiến lược

- Phát hành cổ phiếu

- Công ty mong muốn có được thặng dư vốn cao

- BGĐ có mong muốn tác động làm TĂNG lợi nhuận

- Giảm chi phí huy động từ vốn chủ

- Giữ cho lợi nhuận không biến động quá lớn giữa các năm khiến cho nhà đầu tư đánh giá rủi ro cao đối với cổ phiếu của công ty và yêu cầu mức lợi tức kỳ vọng cao (chi phí vốn cao).

- BGĐ muốn giữ giá cổ phiếu biến động đều tương đối so với thị trường nhằm giảm thiểu chi phí vốn và chi phí phát hành khi phát hành chứng khoán (cổ phiếu, trái phiếu) mới.

- BGĐ có mong muốn tác động làm HÀI HOÀ (SMOOTHING) lợi nhuận

Income Minimization - Tối thiểu lợi nhuận - Làm xấu BCTC

ĐỘNG CƠ

- Thâu tóm công ty

- Đè giá cổ phiếu

- Đè xuống để mua Cổ phiếu quỹ với giá rẻ.

- Nếu kì sau định Thưởng cho ban Giám đốc bằng cổ phiếu (Stock option), thì kì trước đó sẽ GIẢM lợi nhuận xuống, để kì sau báo cáo LN tăng cao lên.

- Giảm thuế

- Để dành LN sang năm

- Xóa khoản mục xấu → Take a big bath: Trước đây có nhiều khoản tồn đọng, toàn ghi doanh thu ảo, lợi nhuận ảo. Giờ đi tắm gột rửa cho sạch đi.

- 2 hãng hàng không, 1 hãng ghi lãi bằng được, 1 hãng ghi lỗ bằng được. Ơn trời có COVID =)) Cơ hội gột rửa đây rồi

- Xin chính sách

- Thay đổi lãnh đạo

- Vẫn NH trên kia, sau khi chủ tịch cũ tháng 5 đi làm Chủ tịch tỉnh, lãnh đạo mới lên, Take a big bath, gột sạch, báo lỗ. Để quý sau có lợi nhuận thì biến nó thành của mình =))

- Vụ này chính là CTG - Ngân hàng Vietinbank, lãnh đạo chuyển qua làm Chủ tịch tỉnh Quảng Ninh.

- Chống thâu tóm/ Đuổi cổ đông

- Vụ Vicostones và Red River Holdings: Năm 2012, mâu thuẫn 2 bên này rất lớn. Red River phủ quyết toàn bộ trong đại hội cổ đông. Vicostones báo lỗ liên tục, hàng tồn kho 419 ngày, lợi nhuận chuyển toàn bộ sang công ty sân sau (công ty mẹ bây giờ - Phượng hoàng xanh Phenikaa)

- Sau khi anh Năng Do thái đuổi được Red River ra khỏi VCS thì cổ phiếu công ty tăng khoảng 20-15 lần, lợi nhuận trước giờ giấu đi họ ghi vào hết

- Báo lỗ để cho năm sau làm ăn tốt hơn:

- Khi lỗ quá lớn, BGĐ có mong muốn tác động làm LỖ THÊM (VD: PPC, REE, SAM)

Income Smooth

- Lập kế hoạch tài chính trong vòng 3 năm. Cân thế nào, cắt lợi nhuận ra sao, giấu đi đâu, khi nào phát hành cổ phiếu, …

- FPT là cty làm vụ này rất tốt.

Notes

ĐỘNG CƠ của họ đều xuất phát từ LỢI ÍCH. (Của HĐQT, của chủ tịch, …)

Cấu trúc lợi nhuận

Ví dụ 1

- Bán hàng 100 tỷ, cho khách trả chậm 70 tỷ, thu tiền ngay 30 tỷ. Vậy tại ngày 31/12, Doanh thu tiền là bao nhiêu, dồn tích là bao nhiêu?

- Lợi nhuận tiền là 30 tỷ, do đã thu được. Lợi nhuận dồn tích là 70 tỷ.

- Đây là case Income Max, do họ muốn đẩy lợi nhuận lên nên bỏ nó vào Khoản phải thu

Ví dụ 2

- *Bán hàng 100 tỷ, KH đã trả tiền là 100 tỷ, giá hàng đã giao trong năm là 40 tỷ. Vậy tại ngày 31/12, Doanh thu tiền/ dồn tích là bao nhiêu *

- Doanh thu tiền: 40 tỷ (Chỉ ghi thế này thôi, do đây là hàng đã giao)

-

- Khoản mục phi tiền tệ trong BCTC: Gọi thế là vì các khoản này, mình không thu hồi bằng tiền mà mình thu/ phải trả bằng hàng. (Người mua trả tiền trước/ Trả trước cho người bán)

⇒ Ghi vào bên Tài sản: 100 tỷ. Ghi vào bên Nguồn vốn - Nợ: Khoản phải trả: 60 tỷ - Dồn tích 60 tỷ.

⇒ Đây là case Income Min, Ban lãnh đạo muốn giấu Doanh thu, để cho năm sau. Nên đưa nó vào khoản Nợ. Cách làm khá đơn giản, họ cho khoản đó là hàng đang vận chuyển cho KH, cần thì sẽ xin xác nhận của bên công ty Logistic.

Tiền vào KHÔNG LÀ DOANH THU THÌ LÀ NỢ, KHÔNG LÀ NỢ THÌ LÀ DOANH THU.

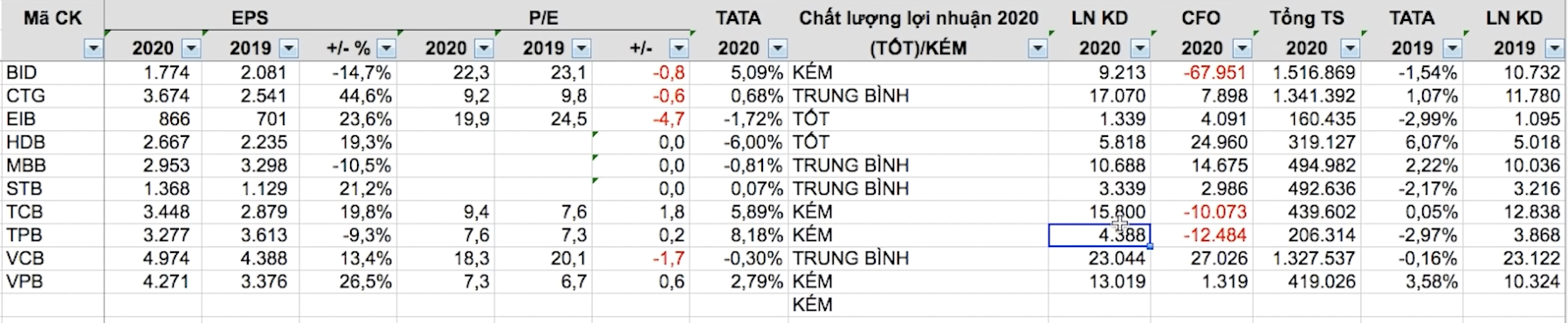

Chất lượng lợi nhuận

Đây còn được gọi là Chỉ số TATA: Chỉ số biến dồn tích trên tổng tài sản. Nhìn vào đây có thể biết được chất lượng lợi nhuận mà các công ty công bố.

- TATA < -1% ⇒ Tốt

- -1% < TATA < 1% ⇒ Trung bình

- TATA > 1% ⇒ Kém

Case Study

- NDN book lợi nhuận từ dự án Monarchy.