2025 - Quý I

NĐT trên phố Wall quan tâm quá nhiều đến BC KQHĐKD. Tôi thường đọc bản cân đối kế toán trong 8 đến 10 năm của DN trước khi đọc BC KQHĐKD.

- Warren Buffet -

Review BCTC là nhìn vào lợi nhuận và chất lượng lợi nhuận + tình hình kinh doanh của DN và dự phóng cho quý tiếp theo.

Ngân hàng

Link Ngân Hàng

Notes

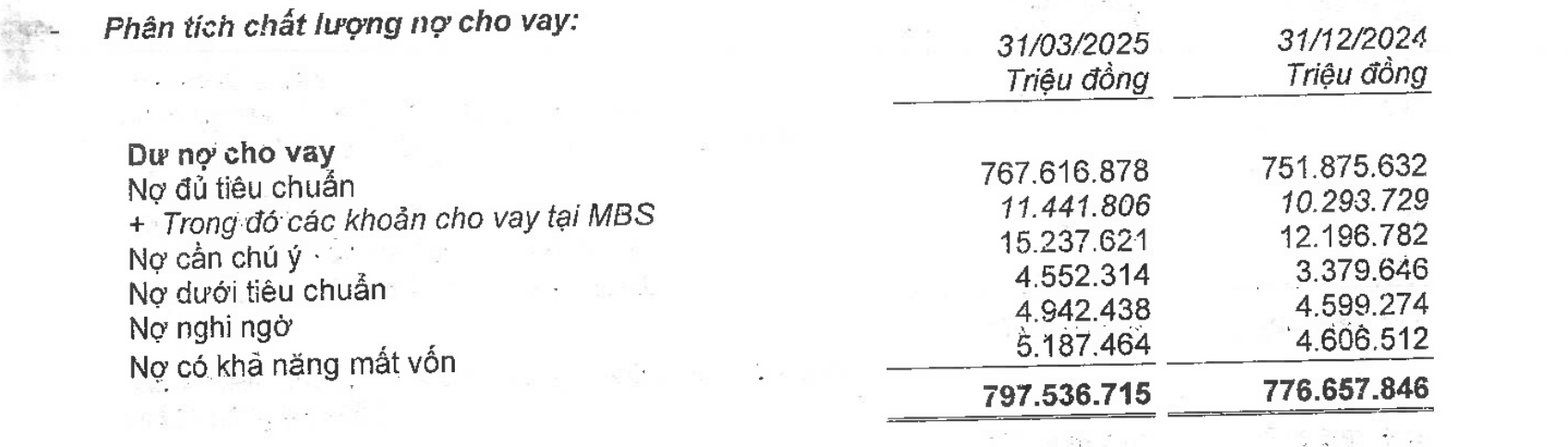

- Cho vay khách hàng

- Nợ và các loại nợ

⇒ Focus vào: Chất lượng khoản vay + Phân loại nợ ⇒ Quyết định trong tương lai các NH sẽ như thế nào.

Tiêu chí

- Tăng trưởng lợi nhuận: xx % YoY

- Tăng trưởng tín dụng: xx % YTD

- NIM: đi ngang/ tăng/ giảm - So với trung bình của ngành hoặc bối cảnh vĩ mô thì thế nào

- Nợ xấu: tăng lên/giảm đi - Bao phủ nợ xấu: Tăng/ giảm?

- Nợ phình lên ở nhóm mấy?

Báo cáo Lưu chuyển tiền tệ với NH là vô nghĩa, không cần xem

⇒ Ví dụ với MBB ở đây thì dư nợ nhóm 3 và 5 của họ phình lên khá lớn. Nhưng ở đây lại k phải là mối quan tâm hàng đầu.

Thông tư 02 đã kết thúc vào tháng 12/2024 ⇒ Sang quý I họ phải chuyển lại nhóm nợ. Tuy nhiên, những khoản này đã phải trích lập dự phòng. Hết 12/2024 họ phải chuyển nhóm nợ, nhưng các khoản này đã có dự phòng.

Cái ta cần quan tâm ở đây là “Nợ cần chú ý” - Nhóm 2. Vì nó có nguy cơ thành nợ xấu. Và nó đang tăng mạnh nhất - 3k tỷ. Và nó có nguy cơ phải trích lập dự phòng.

Notes

Dư nợ tăng lên, mà trích lập dự phòng không tăng lên cover tương ứng thì Bao phủ nợ xấu sẽ giảm.

Sơ bộ

- MBB, ACB, CTG thì tỷ lệ nợ xấu đều tăng - Do kết thúc thông tư 02

- CTG làm ăn khá tốt, tỷ lệ bao nợ xấu của họ tốt hơn, hơn cả ACB (dù trước giờ ACB đang dẫn đầu) ⇒ Quý 2 có thể chọn CTG vì họ có biên độ book lợi nhuận tốt hơn.

Bất động sản

VEF

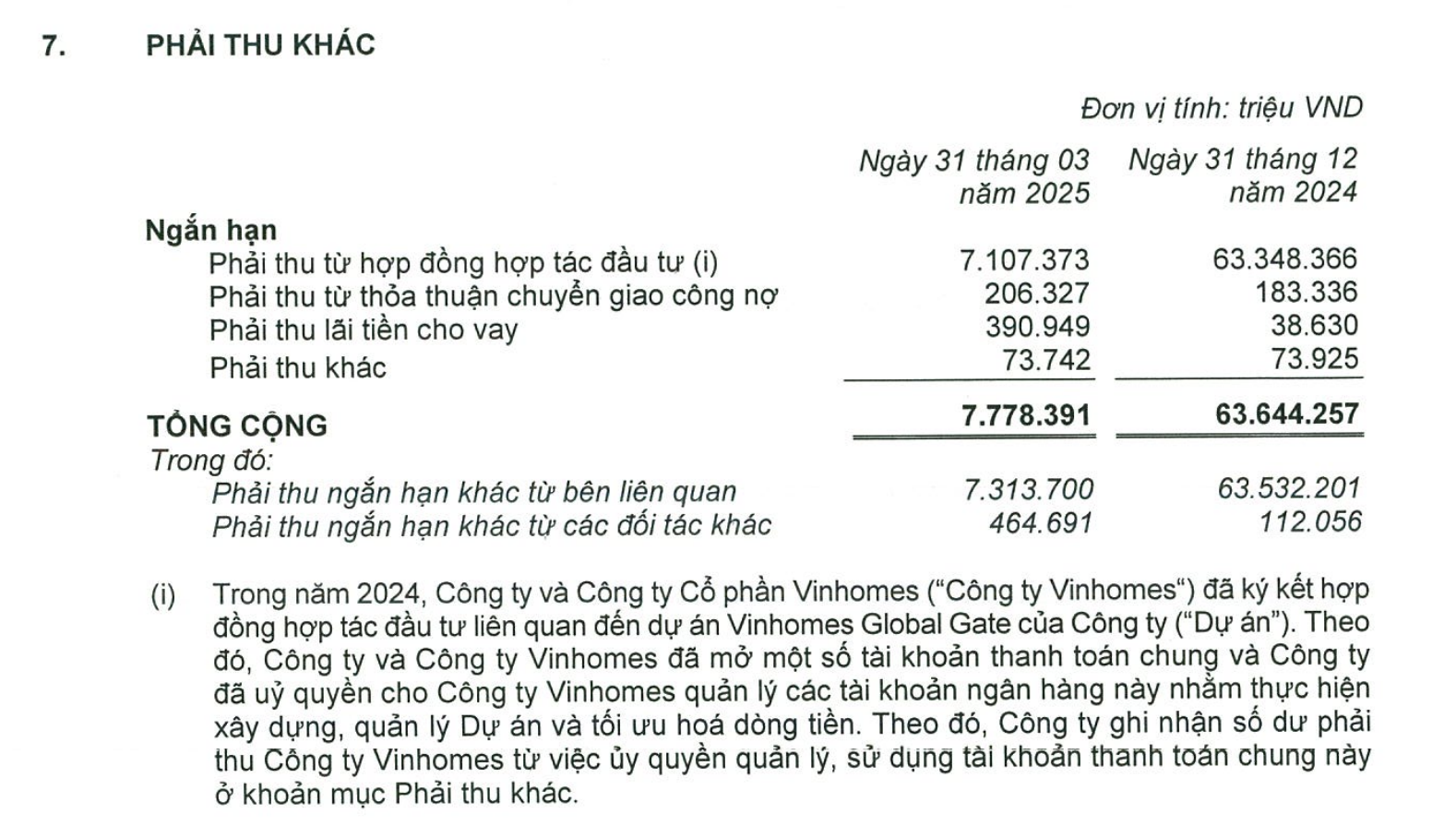

- 1 giao dịch duy nhất - 44k tỷ, giao dịch bán 1 phần dự án cho bên Mastery

- 63k tỷ người mua trả tiền trước. Khoản phải thu ngắn hạn giảm từ 63k tỷ về 7k tỷ

- Mastery trả tiền cho VEF, nhưng tiền không vào VEF mà vào quỹ chung, do VHM quản lý.

- VEF này như là công ty SPE của VHM

⇒ Lợi nhuận ông này thì cao nhưng không được cầm tiền, mà tiền đã đi vào quỹ chung do VHM quản rồi.

⇒ Công ty này không được lợi gì cả =)) Chỉ là SPE thôi :v

VHM

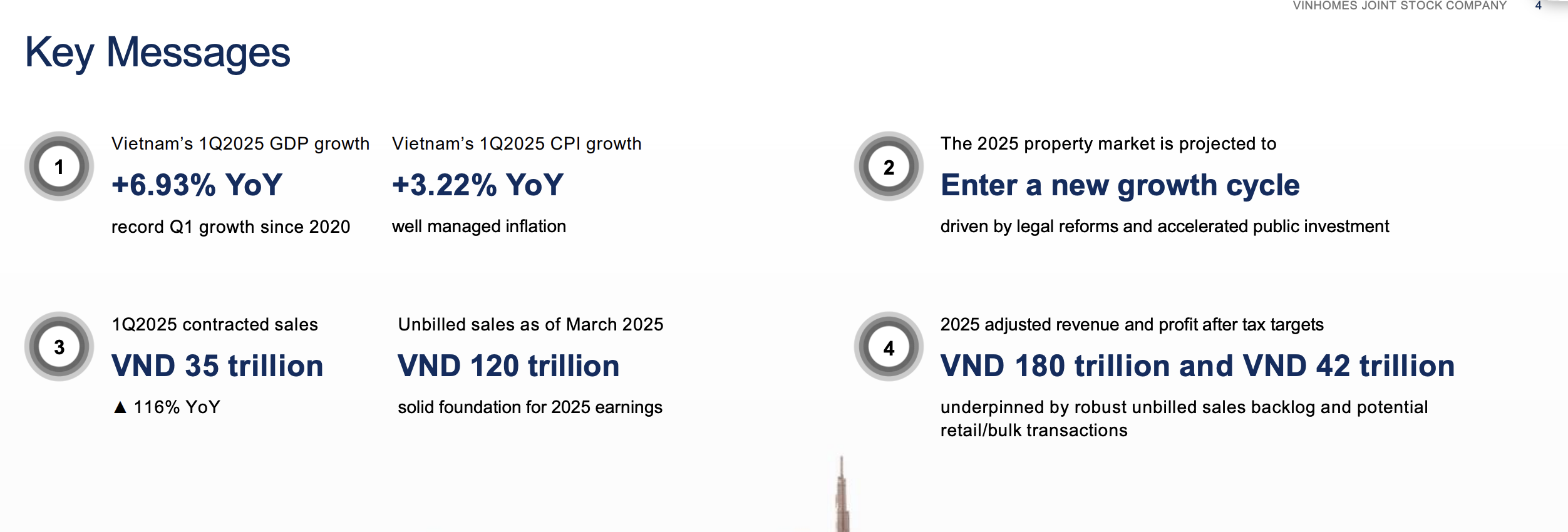

Họ trường công bố BCTC và báo cáo về thị trường BĐS - gcp-cdn.vinhomes.vn/cms-data/250429_EN_VHM_1Q2025_Earnings Presentation_vF_upload_0.pdf

- Một công ty bđs được ghi nhận doanh thu khi họ bàn giao nhà.

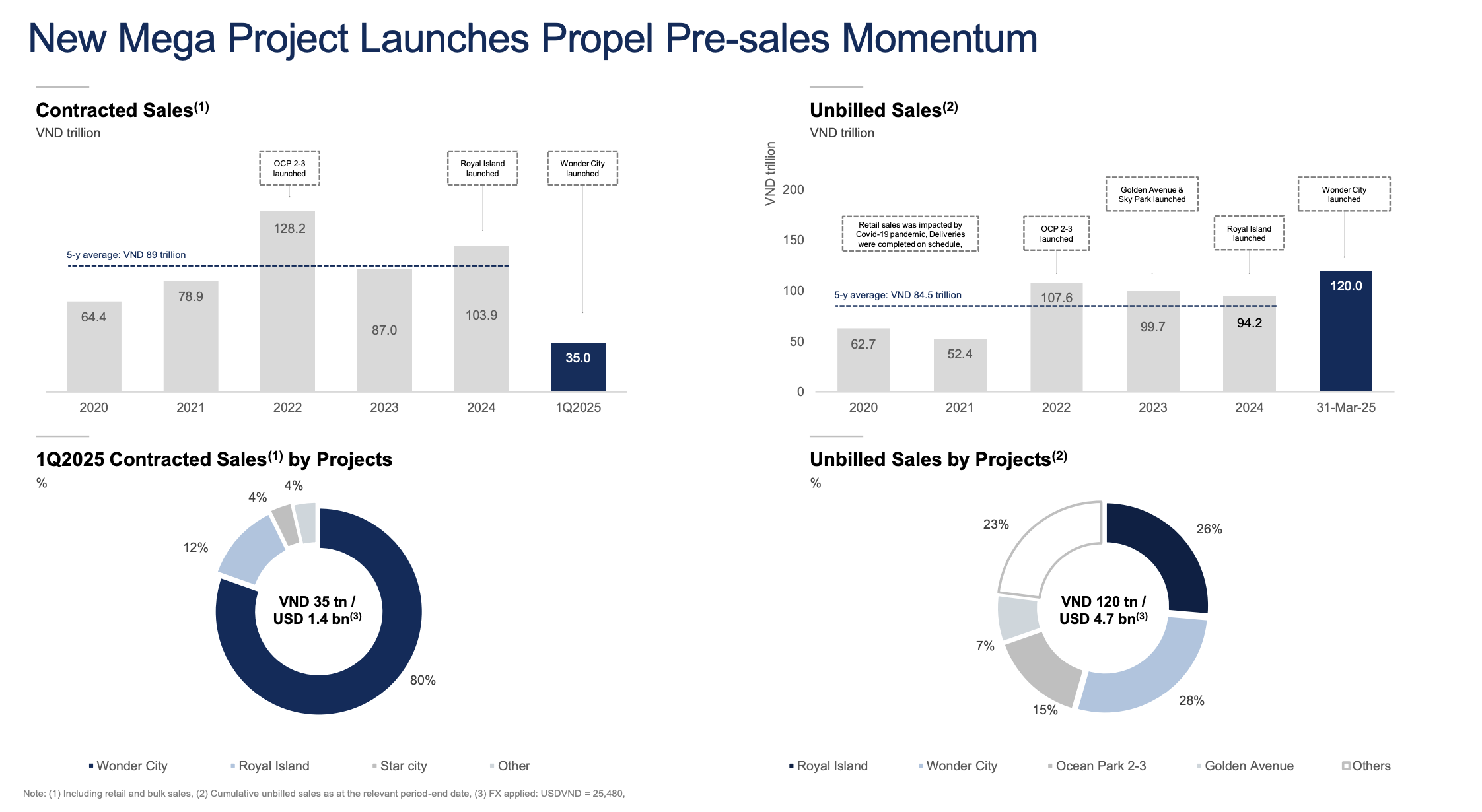

- Quý I VHM ghi nhận contracted sales là 35k tỷ, nhưng doanh thu chỉ mới ghi 15k tỷ ⇒ Họ sẽ còn dư địa để book lợi nhuận.

- Doanh thu 35k tỷ chủ yếu đến từ Vin Đan PHượng

- Doanh thu dự kiến sẽ ghi: 120k tỷ

- Global Gate là dự án hợp tác với bên VEF, nên bên đó sẽ ghi chứ VHM không ghi. Họ chỉ quản lý tiền từ quỹ chung thôi.

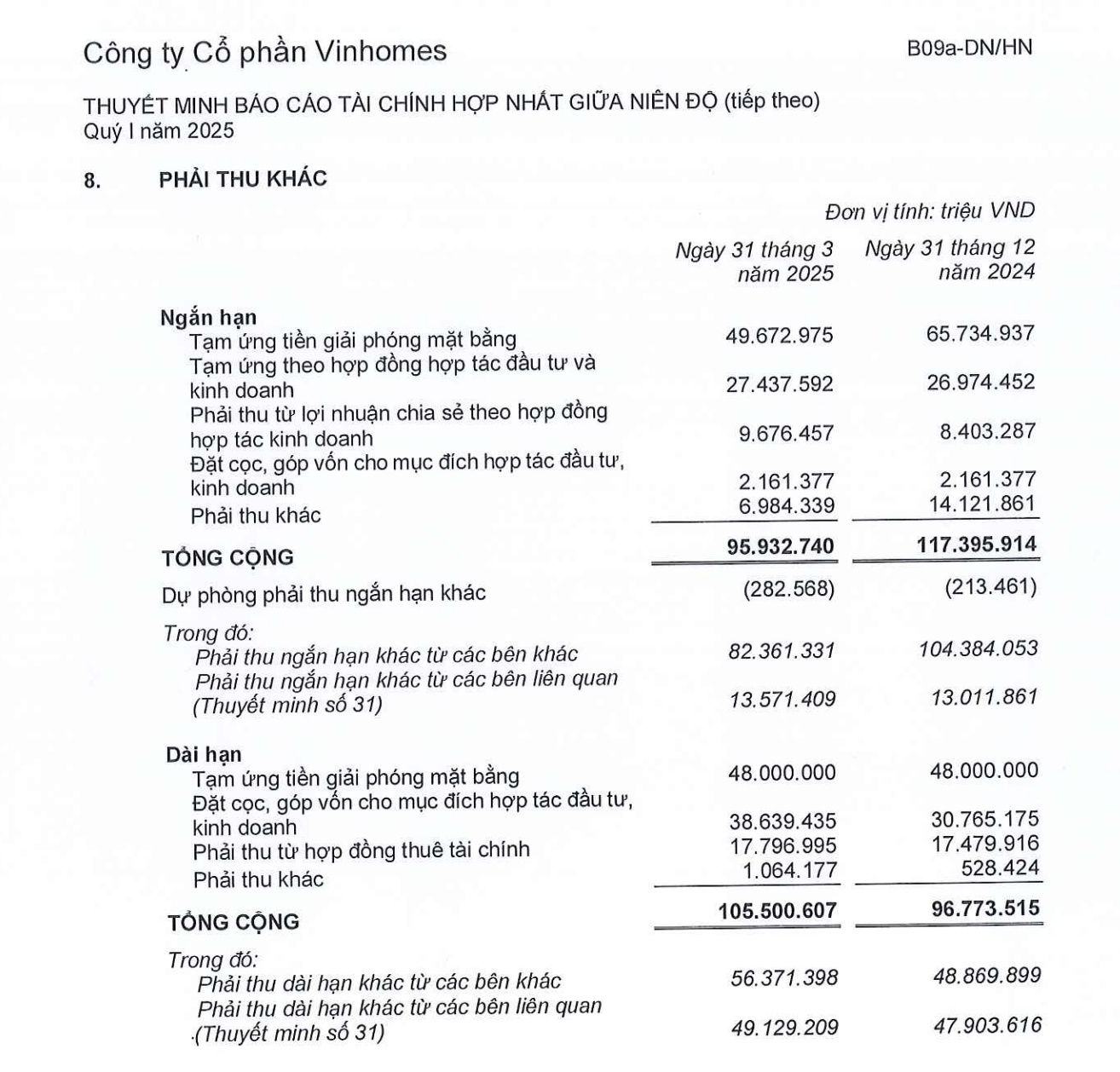

Quý I VHM giảm khoản phải thu nhiều.

- Tạm ứng tiền giải phóng mặt bằng là giảm nhiều nhất.

- Phải thu ngắn hạn từ các bên khác cũng giảm nhiều (từ 104 xuống 82)

- Tạm ứng theo hợp đồng hợp tác đầu tư + kinh doanh và khoản Đặt cọc góp vốn: Khoản khá to nhưng không rõ là khoản gì, muốn biết thì phải lật ngược lại năm 2024 để xem chi tiết

Họ đang đổ tiên vào đâu

Others

- TNG - Năm 2025 công bố trả cổ tức 20% bằng tiền mặt. Đợt 1 trả 8% rồi nên giá nó sẽ tăng tiếp. Dù bị về thuế đối ứng nhưng đã cover lại tới t7 để nhập hàng tránh thuế

- PNJ - ĐHCĐ PNJ, cô Cao Ngọc Dung có nói năm nay PNJ sẽ gặp khó. Dù chuyển sang vàng miếng nhưng core vẫn là vàng trang sức ⇒ Vẫn khó khăn.

- SZC - Đảo ngược 180%, chờ tin thuế

- NTP - SCIC thoái vốn

- MCH - Đổi sàn lên HOSE

- HVN - 2023, 2024, HVN take the big bath xong ⇒ Tăng mạnh. 2025 thì họ đang hưởng lợi từ giá vé máy bay cao. Họ tăng vốn để xóa nợ. Ghi lỗ trên BCTC thôi chứ nhiều tiền để tiêu =))

- FPT - Bị over price trong thời gian dài.

- NVL - Phụ thuộc rất nhiều về dòng tiền chứ

- CTD - Ổn, nhưng giá đang cao

- HPG - Tốt, doanh thu bắt đầu tăng. Cuộc đua về quy mô. Có bao nhiêu tiền đi đầu tư hết.

- NLG - Khá okie