HPG

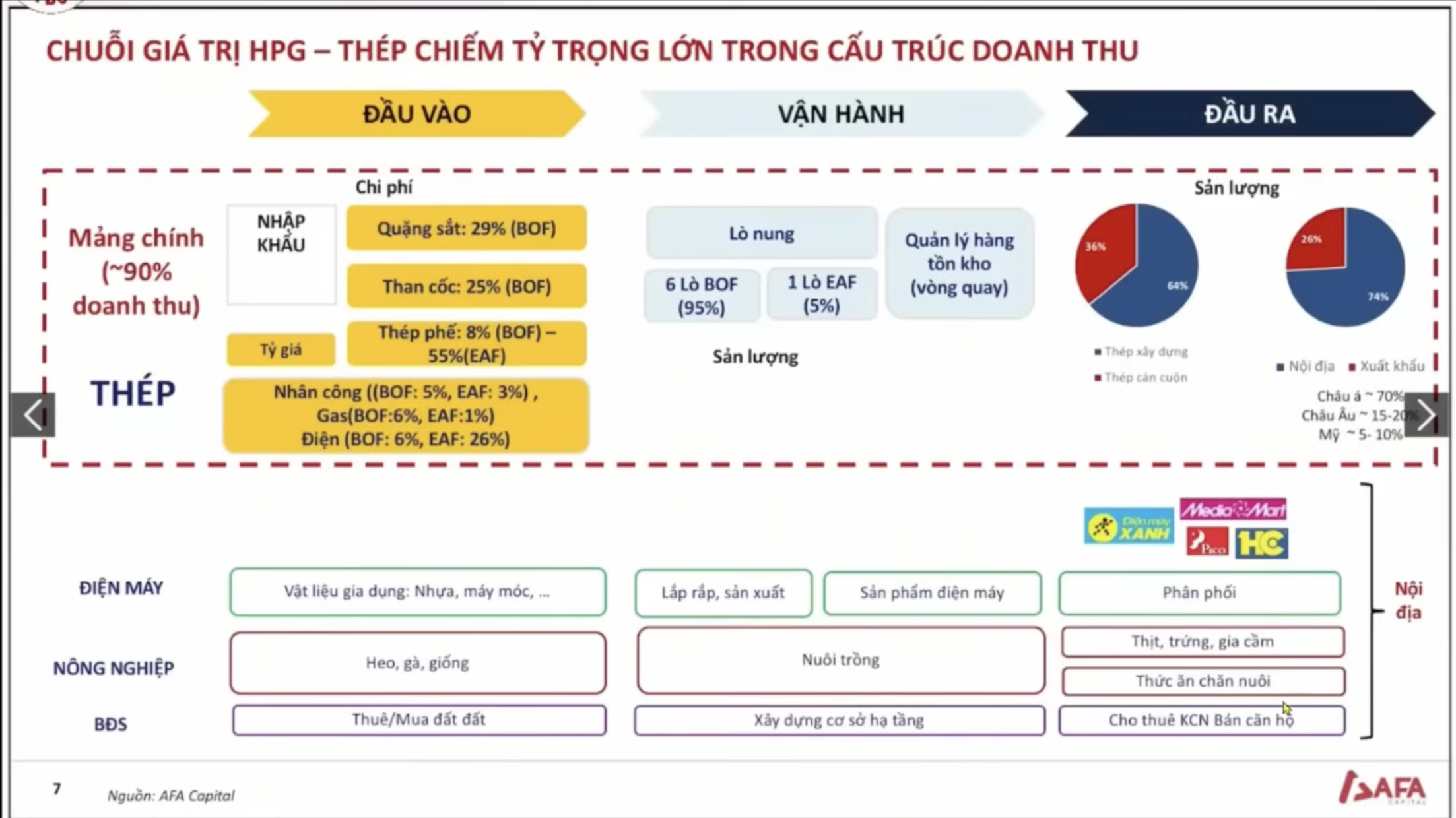

Chuỗi giá trị

Cơ cấu doanh thu và lợi nhuận

Doanh thu bán hàng (2022)

Các sản phẩm thép (94,7%); Nông nghiệp (4,51%); Bất động sản (0,79%).

Cơ cấu doanh thu theo thị trường (2022)

Nội địa (78%); Xuất khẩu (22%).

Đầu vào

Với công nghệ sản xuất chính là BOF. HPG có cơ cấu giá vốn ước tính như sau:

- Quặng sắt (29%).

- Than cốc (25%).

- Thép phế (8%).

- Gas (6%).

- Điện (6%).

- Công nhân (5%).

- Khác (21%).

Nhu cầu quặng sắt mỗi năm của HPG khoảng 10 triệu tấn/năm. Trong năm 2022 sản lượng quặng sắt tự khai thác của HPG đạt 365.000 tấn.

Sản xuất

Số lao động (31/12/2022) là 28.535 người (+3% yoy)

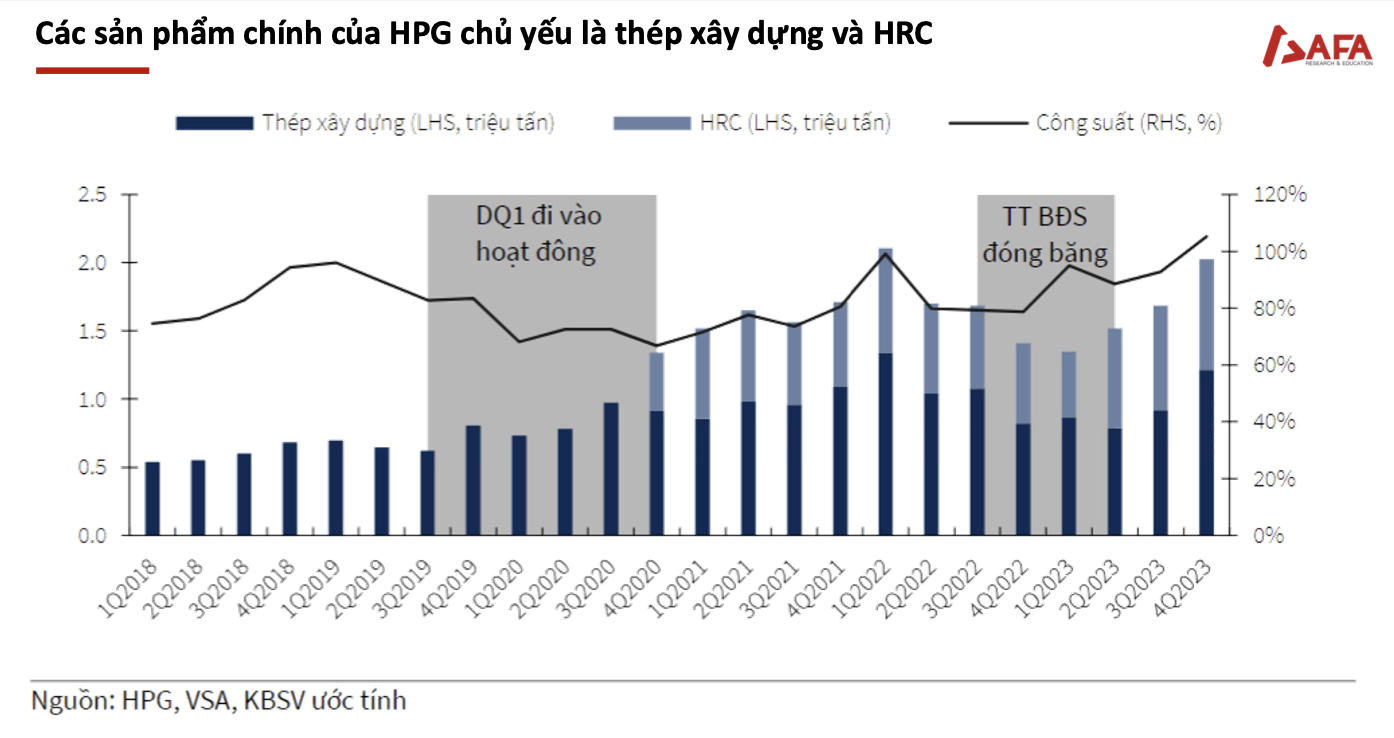

Công suất sản xuất sản xuất thép

Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất giai đoạn 1:

- 3 triệu tấn thép HRC năm/năm, 200.000 tấn thép dự ứng lực/năm.

- Hệ thống cảng nước sâu gồm 11 bến, cho phép tàu trọng tải 200.000 tấn cập bến.

Các nhà máy khác:

- Khu liên hợp gang thép Hòa Phát Hải Dương: 2,5 triệu tấn/năm.

- Nhà máy thép Bình Dương: 2,7 triệu tấn/năm.

- Nhà máy ống thép Bình Dương: 180.000 tấn/năm.

- Nhà máy ống thép Long An: 100.000 tấn/năm.

- Nhà máy ống thép Đà Nẵng: 150.000 tấn/năm.

- Nhà máy ông thép Hòa Phát Hưng Yên: 400.000 tấn/năm.

- Công suất nhà máy tôn mạ Hưng Yên công suất 400.000 tấn/năm.

Đội tàu của HPG

Gồm 3 tàu biển Kamsarmax có tổng tải trọng lớn (90.000 tấn/tàu) và trẻ nhất Việt Nam, năng lực vận chuyển trên 2 triệu tấn/năm.

Mỏ quặng sắt Roper Valley (HPG mua lại 2021)

Trữ lượng ước tính đạt 320 triệu tấn và công suất khai thác 4 triệu tấn/năm.

Nông nghiệp Hòa Phát

Sản lượng heo các loại đạt gần 450.000 con/năm, trứng gà bán 270 triệu quả/năm, dẫn đầu miền Bắc.

Nhà máy mới trong năm 2022

Cuối năm 2022 HPG đưa vào nhà máy Nhà máy sản xuất container tại Bà Rịa-Vũng Tàu, công suất 200.000 TEU/năm. Tháng 9 2022 nhà máy sản xuất Đồ gia dụng tại Hà Nam đi vào hoạt động.

Đầu ra

Thép

Sản lượng sản xuất (2022)

- Thép xây dựng: 4,2 triệu tấn. (10% yoy).

- HRC: 2,6 triệu tấn. (-13.3% yoy)

- Ống thép: 750.000 tấn (+10,9% yoy).

Thị phần của HPG về các sản phẩm thép (2022)

- Thép xây dựng: 35% (Top1).

- Ống thép: 28,5% (Top1).

- HRC: 42,4% (Top1).

- Tôn mạ: 8% (Top5).

Bất động sản

Hoà Phát hiện đang sở hữu và vận hành 3 KCN, bao gồm: KCN Phố Nối A - 688 ha (Hưng Yên), KCN Hòa Mạc - 131ha (Hà Nam), KCN Yên Mỹ II - 313 ha (Hưng Yên), tỷ lệ lấp đầy 100%. Tháng 5/2022, Dự án KCN Yên Mỹ II mở rộng được chấp thuận chủ trương đầu tư, có quy mô 216ha với tổng mức đầu tư dự kiến hơn 2.682 tỷ đồng.

Nông nghiệp

Sản lượng heo các loại đạt 404.000 con; trứng gà bán 850.000 quả/ngày, dẫn đầu miền Bắc.

Khác

Tầm nhìn - Sứ mệnh

Trở thành Tập đoàn sản xuất công nghiệp với chất lượng dẫn đầu, trong đó Thép là lĩnh vực cốt lõi.

Chiến lược cho 2023 và giai đoạn tới

HPG đặt mục tiêu doanh thu 150,000 tỷ đồng và LNST 8,000 tỷ đồng.

-

Mảng Thép

- Công ty sẽ tạm dừng đầu tư tại Úc, tập trung vào dự án Dung Quất 2.

- HPG sẽ vận hành lại lò cao thứ 2 vào đầu tháng 4. Hai lò cao còn lại sẽ được nối lại vào 2Q23.

- Hòa Phát sẽ quyết tâm chuyển đổi sang sản xuất thép chất lượng cao.

-

Mảng Bất Động Sản

- Triển khai các dự án Bất động sản với tâm thế thận trọng, Các dự án Forestar Hưng Yên, Phố Nối về cơ bản hạ tầng đã được đầu tư ở mức tương đối tốt, tuy nhiên đang gặp phải khó khăn ở các hồ sơ pháp lý.

- HPG hiện đang vận hành 4 KCN và đang xin triển khai thêm 4-6 KCN nữa trong giai đoạn từ nay tới 2030.

-

Mảng Kinh doanh khác

- Mục tiêu doanh số 1 tỷ đô cho điện máy gia dụng sẽ không thay đổi nhưng cũng là thách thức. Chúng ta không thể “nói mồm” để đạt mục tiêu mà đã xây dựng nhà máy ở Phú Mỹ - có thể nói là nhà máy hiện đại nhất nhì Đông Nam Á. Hiện đang hoàn thiện trung tâm sản xuất lớn ở Hà Nam và 1 điểm nữa. Tiến độ vẫn theo kế hoạch dù rất thách thức để đạt được vào năm 2030 nhưng cứ làm thôi chứ không có gì lo sợ cả. (Ông Trịnh Đình Long chia sẻ trong ĐHCĐ 2023).

- Về mảng container, hết tháng 4 Hòa Phát sẽ hoàn thiện khâu cuối cùng. Đó là mặt hàng đặc thù, yêu cầu rất lớn về tiêu chuẩn chất lượng để được cấp chứng chỉ. Tháng 5, 6 Hòa Phát sẽ hoàn thiện thủ tục lắp đặt, giấy chứng nhận và đi vào sản xuất thử.

Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2

Tập trung sản xuất thép cuộn cán nóng với công suất 5,6 triệu tấn/năm.

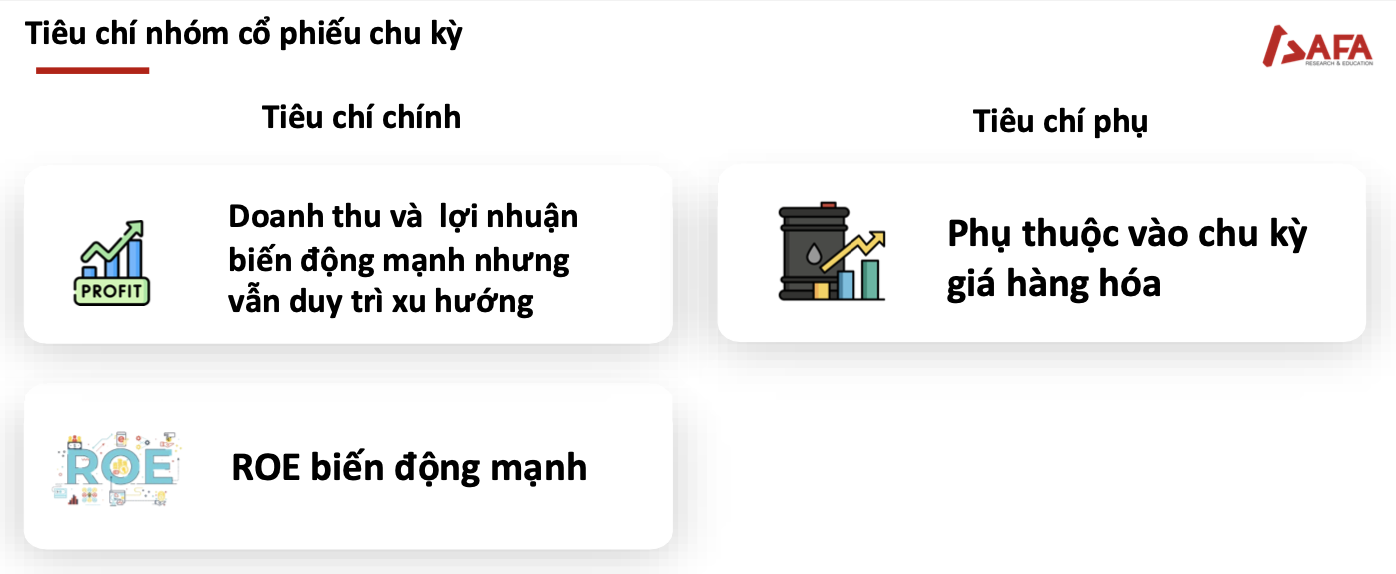

Phân tích cp nhóm 4

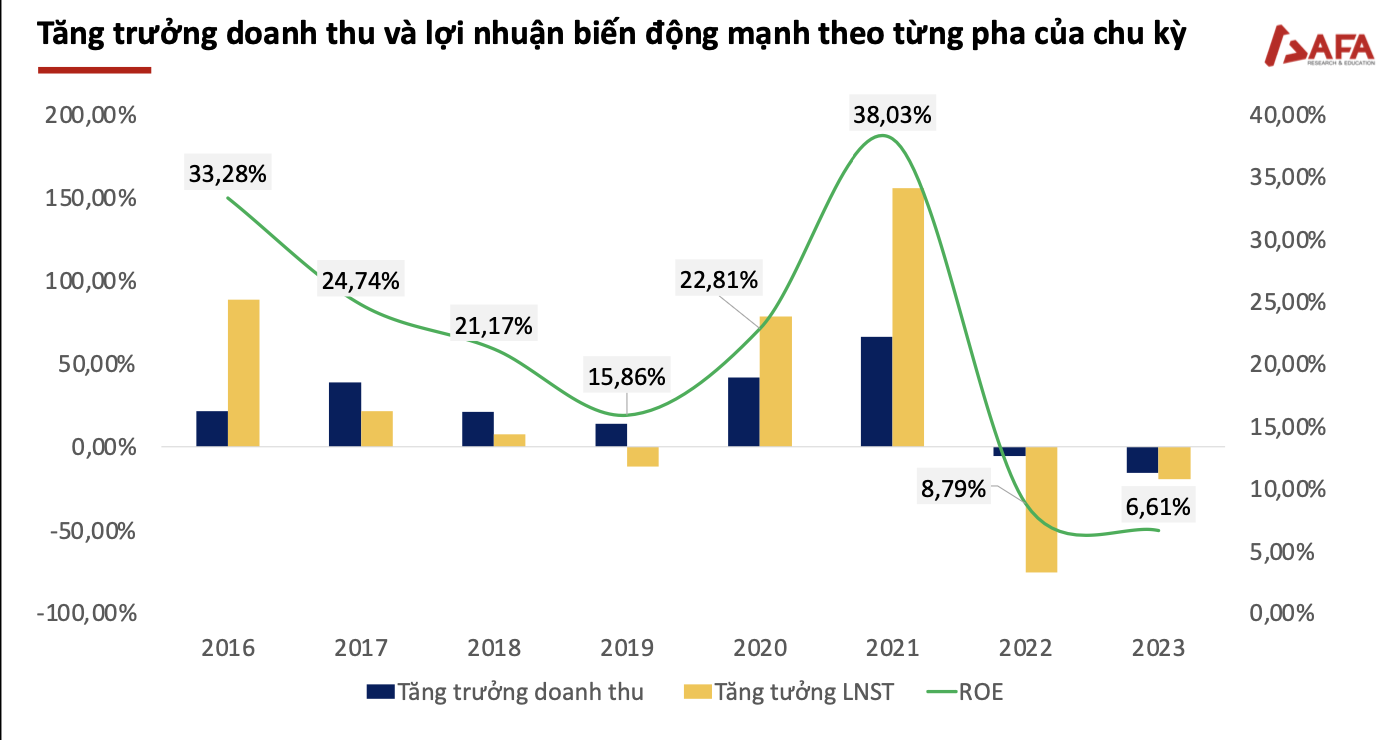

- Dù là ngành có tính chu kỳ, nhưng HPG tăng trưởng về quy mô cũng rất mạnh mẽ (giống với cp nhóm 3)

- Xem tốc độ giải ngân cho dự án Dung Quất 2

Phân tích BCTC

Quý 3 / 2023

-

Cần nhìn vào chuỗi giá trị, xem xét giá cả của đầu vào (Than, Quặng sắt, …) để xem Hòa Phát có đang có lợi thế hay không?

-

Cách khoản mục chính:

- Tài sản cố định: Tăng dần. 2 nhà máy ở Hải Dương và Hưng Yên dần hết khấu hao. Chủ yếu còn lại Dung Quất. TSCĐ chiếm tỷ trọng rất cao.

- Hàng tồn kho: Khoản mục trọng yếu của DN sản xuất. Hiện tại đang là khoảng 20%

- HTK được tài trợ bởi các khoản vay (để nhập nguyên liệu/ để sản xuất).

- Khi nhìn vào HTK, ta phải xem có bao nhiêu là Thành phẩm, bao nhiêu là Nguyên liệu đầu vào?

- Thành phẩm không bán được là do thị trường.

- Nguyên liệu đầu vào thể hiện DN có đang tích trữ được nguyên liệu trong giai đoạn khó khăn hay không?

- Lò cao thì dùng Quặng sắt, Than cốc. Mà Than Cốc ở VN thì bắt buộc phải nhập từ nước ngoài. Phần còn lại là thép phế liệu.

- ⇒ Nếu Quặng sắt/ Than cốc chiếm tỷ trọng lớn trong HTK ⇒ Chi phí nhập rất nhiều.

- Vay nợ + Tiền & tương đương tiền: Khá cân nhau. HPG vay khá nhiều: ~57k tỷ. Tiền mặt nắm khoảng 30k tỷ. Do họ vay tiền đi gửi ngân hàng ăn chênh lệch.

Notes

- Thứ quan trọng nhất của HPG là Tài sản cố định và Hàng Tồn Kho

- Nhu cầu tiêu thụ thép ở VN là khoảng 27 triệu tấn/ năm.

- Hiện tại, 2023, công suất của HP đạt khoảng 8.5 triệu tấn

- Sắp tới, khi Dung Quất 2 xây xong, sản lượng có thể đạt tới 14tr tấn/ năm ⇒ Chiếm 1 nửa sức thiêu thụ trong nước ⇒ Quy mô lớn + là ngành sản xuất ⇒Lợi thế cạnh tranh quá lớn.

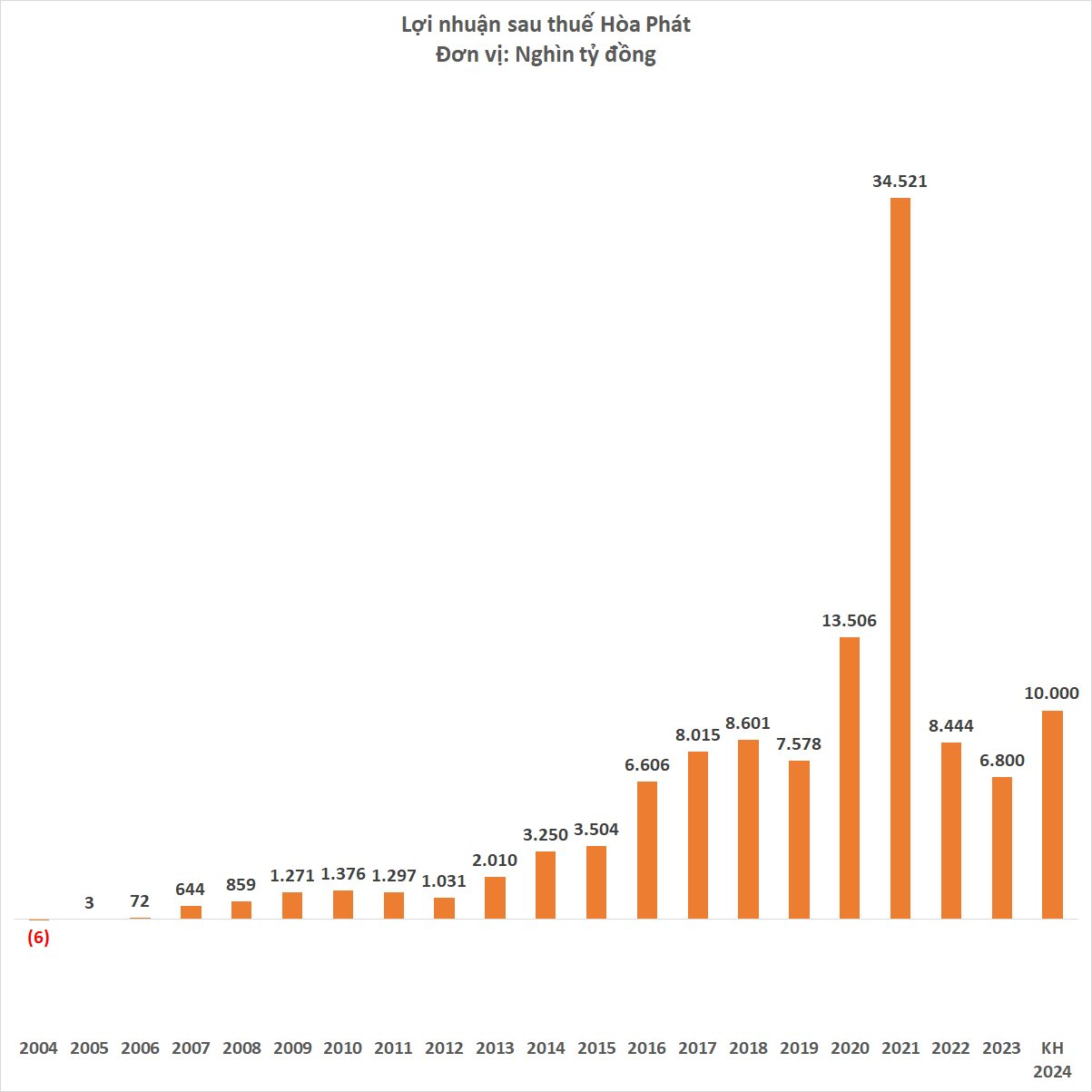

- Trong 10 năm trở lại đây, HPG mới lỗ 3 quý.

- Quý 2/2022, HPG giữ tới 58k tỷ Hàng tồn kho. Chiếm 29% tổng tài sản ⇒ DN đang rất tự tin vào thị trường. Tuy nhiên, chiến tranh xảy ra ⇒ Giá than/ quặng ở mức rất cao trong thời gian dài ⇒ Hàng tồn kho lại thành gánh nặng. Họ phải gấp rút xử lý hàng tồn kho bằng cách đóng cửa 4 lò cao, tập trung xử lý hàng tồn kho trước.

- Hàng tồn kho cao được tài trợ 1 phần lớn từ Khoản vay. Than cốc/ Quặng chiếm tỷ trọng cao ⇒ Giá nhập lớn. Kết hợp với việc Tỷ giá lên cao giai đoạn cuối 2022 nên HPG bị lỗ sau 13 năm.

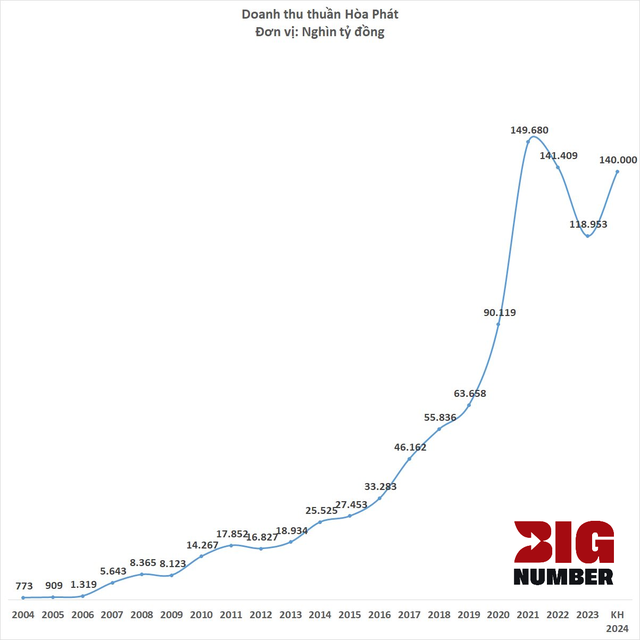

- Doanh thu HPG qua từng năm:

- Lợi nhuận sau thuế của HPG:

Case study

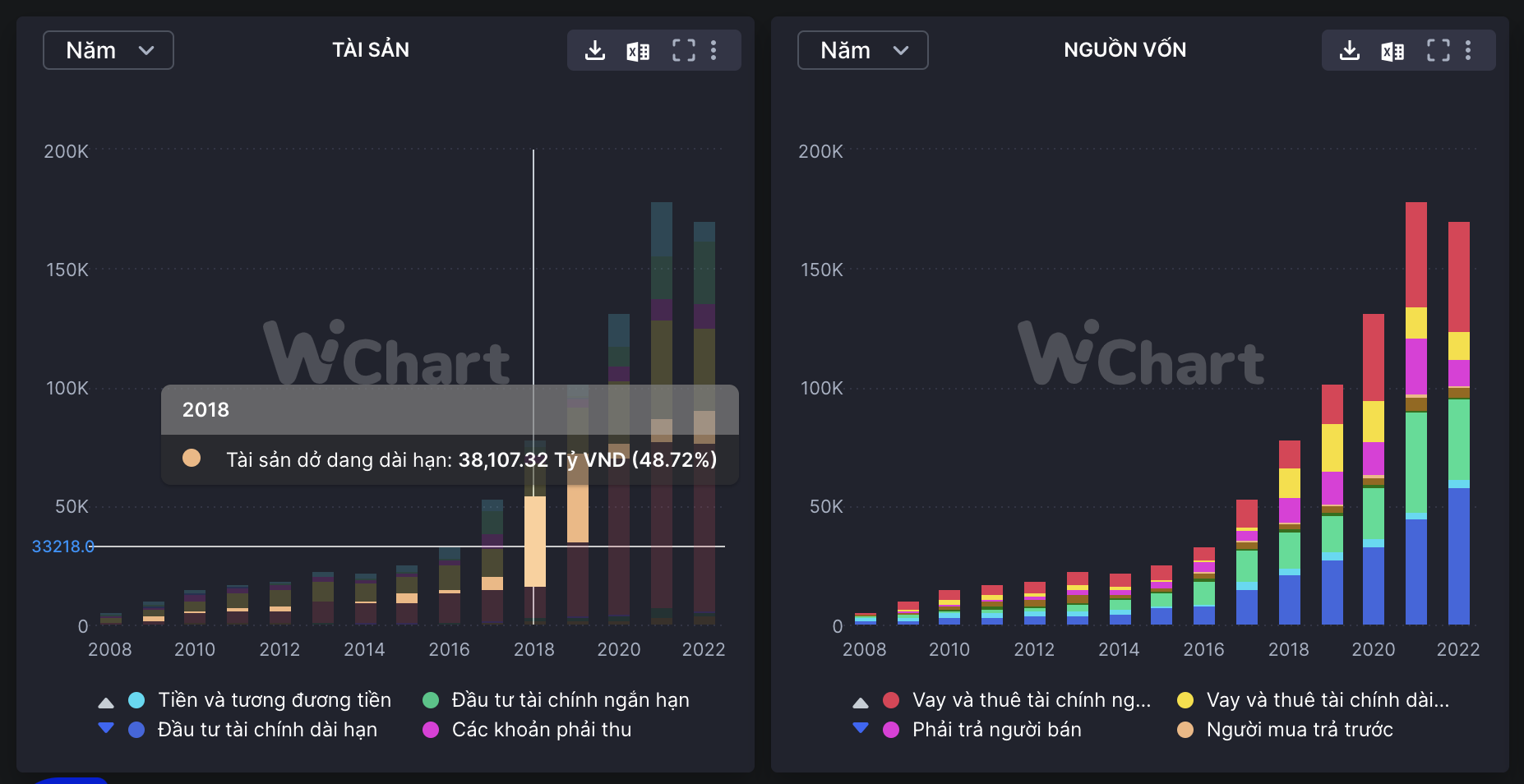

- Giai đoạn năm 2018, Hòa Phát xây dựng nhà máy Dung Quất.

- Khoản Tài sản dở dang dài hạn của HPG là 38k tỷ, gấp hơn 3 lần Tài sản cố định của họ ⇒ Ta nhìn thấy được quy mô của nhà máy.

- Khi phần này xây dựng xong, nó sẽ được chuyển qua Tài sản dài hạn.

⇒ Đây là deal để đời, vì nếu họ xây xong, tài sản + công suất của nó sẽ tăng vọt.

Questions

-

Tại sao Hòa Phát không làm phân phối luôn (giống Hoa Sen), như thế sẽ ăn trọn chuỗi giá trị?

- Do Hòa Phát làm sản xuất, giờ lại thêm phân phối thì sẽ bóp chết đại lý.

- HPG làm Tài chính rất nhiều, nên họ sử dụng đại lý để làm kênh huy động vốn cho họ đi làm tài chính thì hơn. Nếu bán cho chủ đầu tư/ người dân/ … thì sẽ bị chiếm dụng vốn.

-

Tại sao giai đoạn 2021, HPG phải chia cổ tức cao: 5-10% tiền mặt + 35% cổ phiếu?

- Do họ đẩy mạnh làm nhà máy Dung Quất ⇒ Cần vay thêm nhiều tiền.

- Việc phát hành thêm nhiều cp đảm bảo cho Cấu trúc tài chính của họ ổn định, dễ tiếp cận được nguồn vốn vay để đầu tư.

- Giai đoạn 2023, thị trường xấu, hàng tồn kho còn nhiều, nhiều lò cao phải đóng cửa ⇒ HPG không chia cổ tức, vừa giữ tiền lại để đầu tư và cũng chưa cần vay thêm nhiều.