2025 - Quý IV

Notes

Động cơ và Lợi ích

Review BCTC (6/2/2026)

Ngân hàng

- LDR: Tỷ lệ giữa cho vay và Huy động

- Nợ xấu

- Triển vọng lợi nhuận và Bao phủ nợ xấu

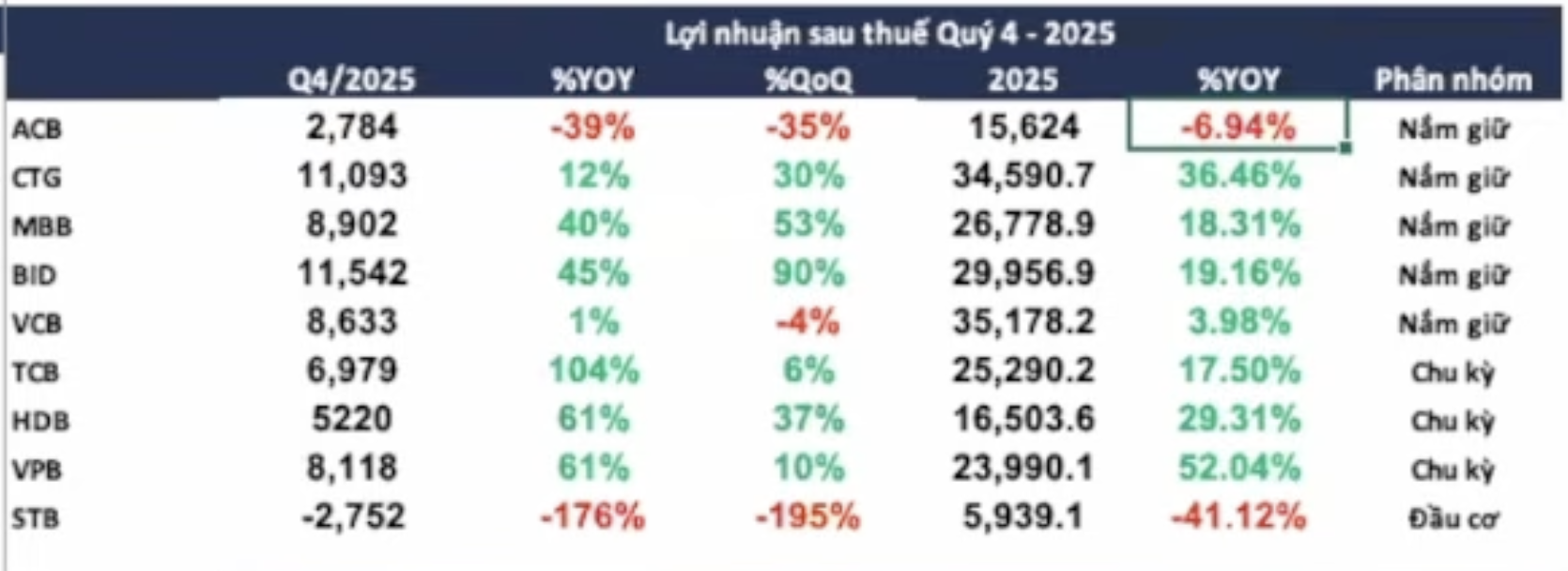

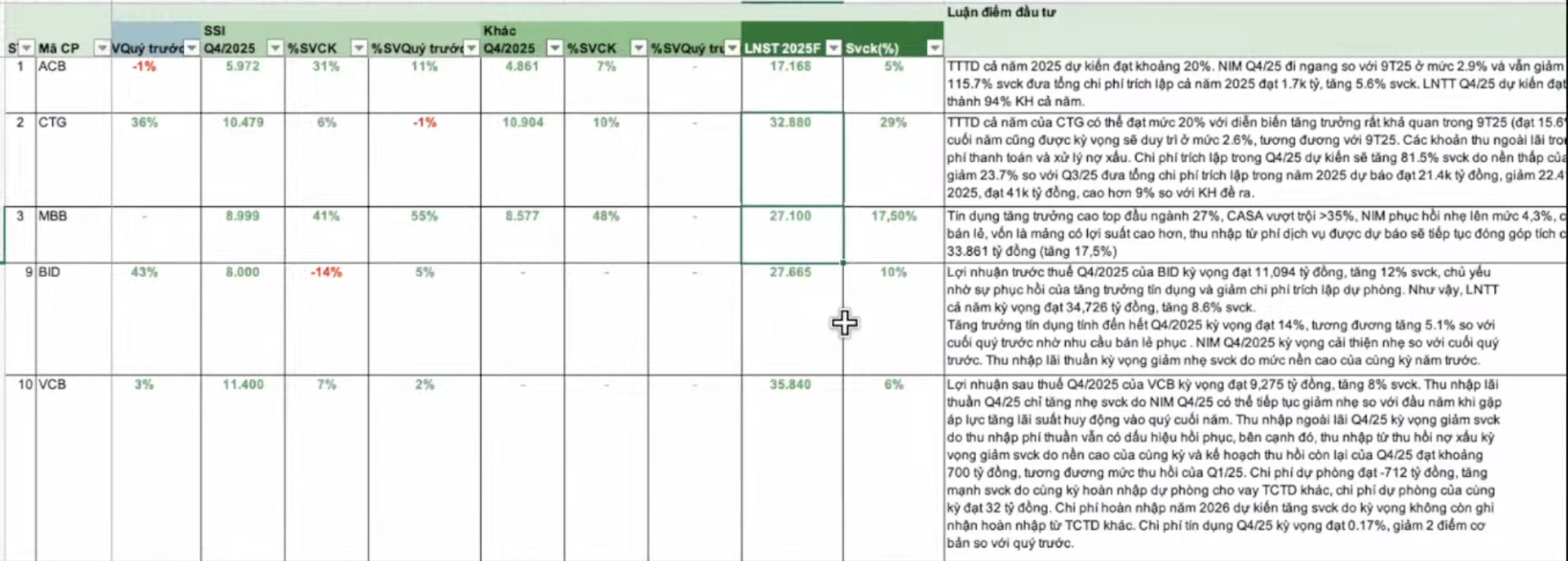

Các cổ phiếu tăng trưởng đều đặn: CTG, MBB, BID, VCB, ACB

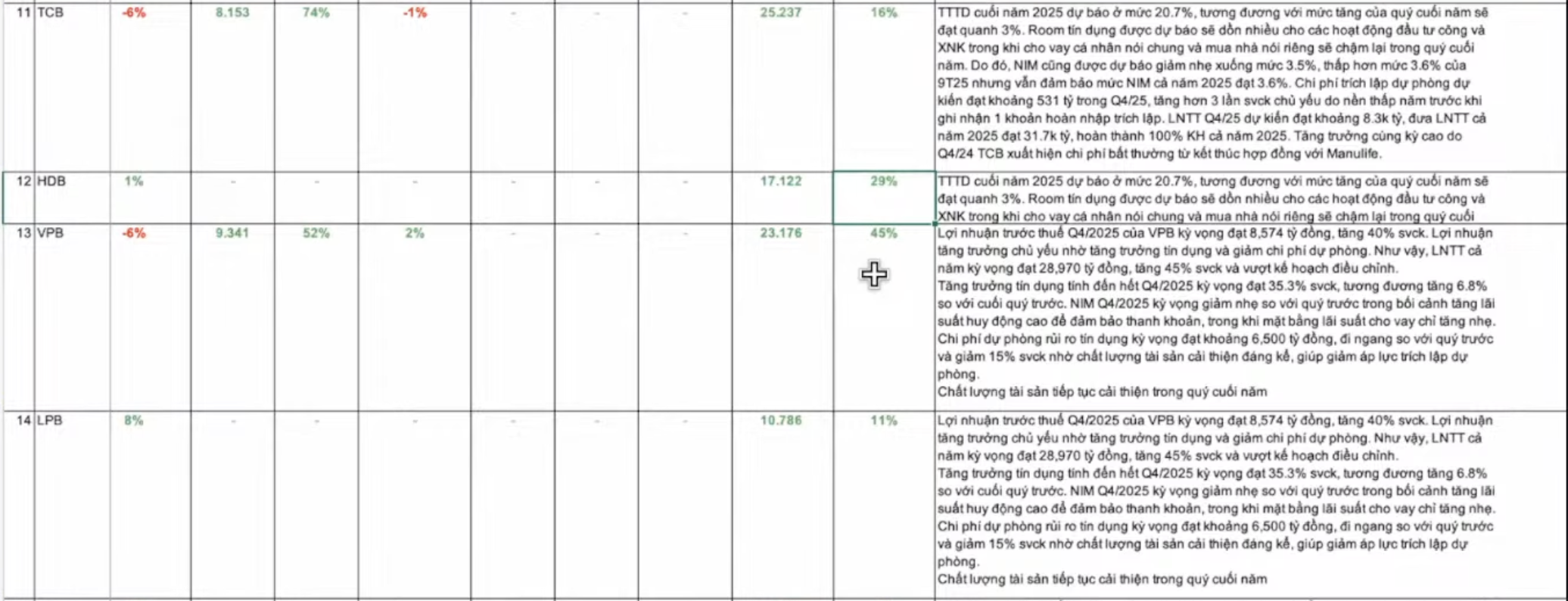

Các cổ phiếu có tính chu kì: TCB, HDB, VPB, STG → Phụ thuộc vào chu kỳ BĐS, nền kinh tế, tiêu dùng, .. (Cp dòng tiền)

-

ACB và STB trích lập rất mạnh ⇒ Họ thông báo lỗ luôn.

-

VPB tăng mạnh, do nền năm ngoái thấp, tiêu dùng năm ngoái còn chưa phục hồi

-

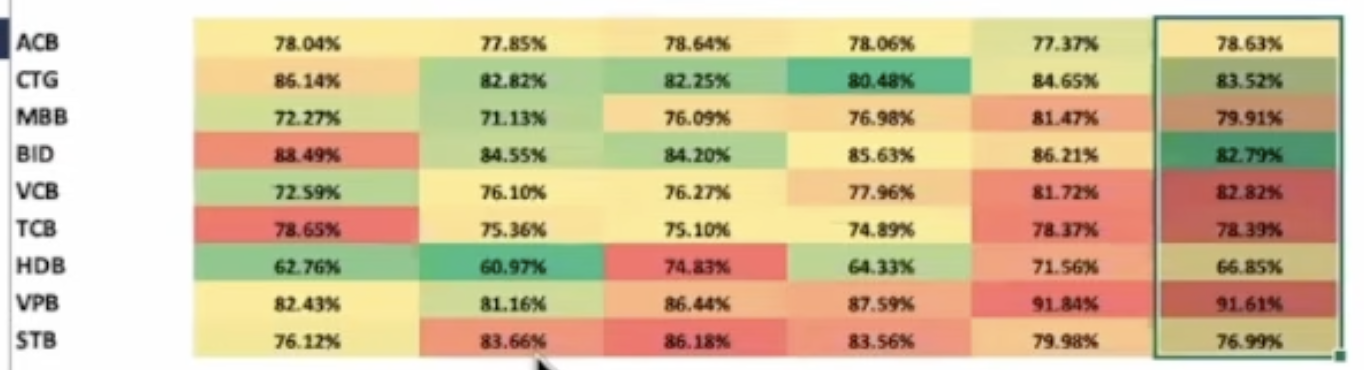

Tỷ lệ LDR

- LDR là tỷ lệ Cho vay/ Huy động. Nếu tỷ lệ này mà cao thì sẽ khó để cho vay. Còn tỷ lệ này mà thấp thì có thể cho vay được nhiều hơn

- Các ngân hàng BIG4 lãi suất thấp, nên tỷ lệ LDR của họ từ trước giờ vẫn cao rồi. Sắp tới, số tiền của kho bạc sẽ không được tính vào nữa ⇒ Dạo gần đây họ cũng phải tăng lãi suất

- Tỷ lệ giữa Tăng trưởng tín dụng và Tăng trưởng huy động đang lệch khoảng 10%

- ⇒ Câu chuyện tăng vốn, NH nào tăng vốn tốt hơn (theo nghị quyết 79 + mục tiêu 3 ngân hàng vào top NH tốt nhất TG)

-

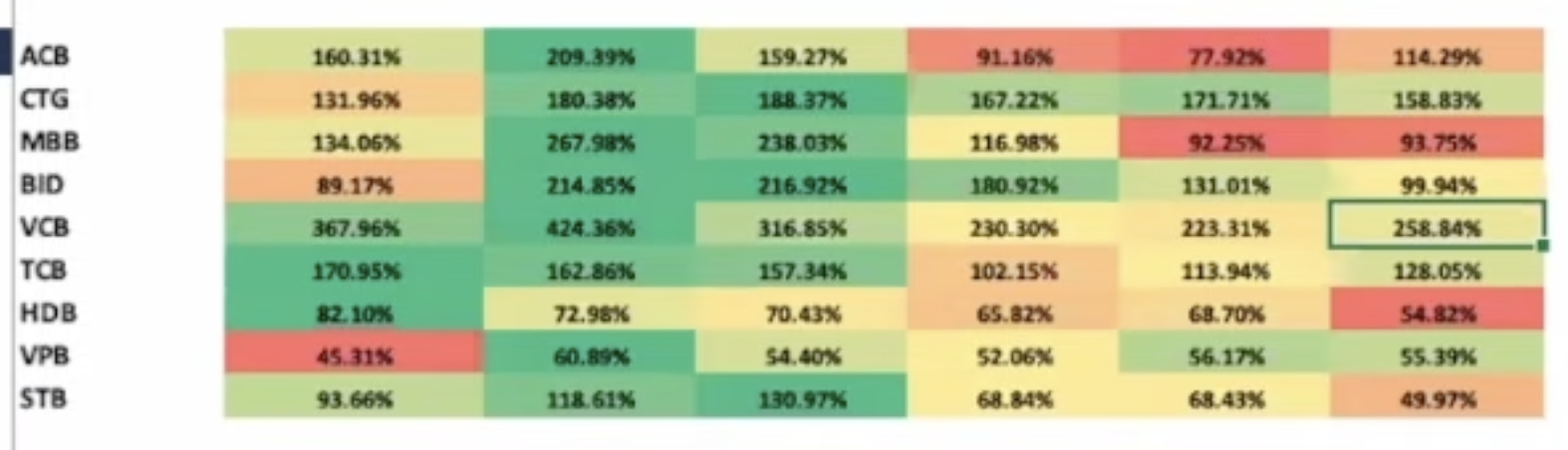

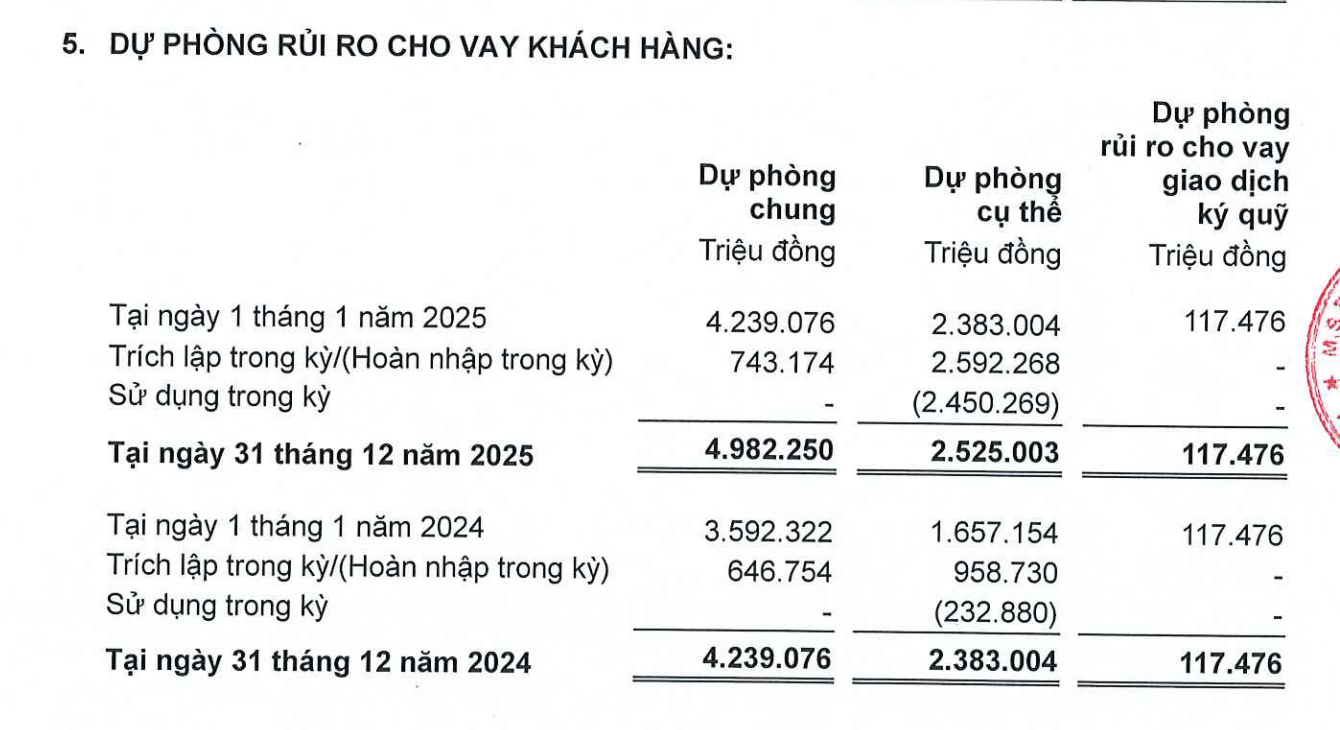

Tỷ lệ bao phủ nợ xấu - LLR

- Số trích lập dự phòng chia cho nợ xấu (Nợ từ nhóm 3 - 5)

- Số liệu từ 2020 - 2025

- Quan trọng nhất là so xem nó thay đổi thế nào so với cùng kì

- Nhìn vào cái này để thấy:

- Năm nay trích lập dự phòng nhiều rồi, thì năm sau sẽ phải trích ít đi ⇒ Có nhiều room hơn cho lợi nhuận

- Dư địa để tăng trưởng tín dụng, chấp nhận tỷ lệ rui ro cao hơn, nếu LLR có 1 xu hương phục hồi mạnh mẽ hơn

-

NIM

- 6 tháng đầu năm chưa phục hồi được. Nhu cầu vốn quá lớn. Mất cân bằng

⇒ Trong bối cảnh này, NH sẽ vẫn khó, LLR sẽ là kỳ vọng của ngành, xem NH nào có thể tăng trưởng, NH nào không.

ACB

-

Tăng trưởng tín dụng - Tăng trưởng Huy động đang lệch khoảng 10%

-

Thu nhập lãi (Liên quan tới NIM)

- Thu nhập lãi và các khoản thu nhập tăng từ 50k lên 58k, nhưng thu nhập lãi thuần lại giảm từ 27k năm 2024 xuống 26k năm 2025 ⇒ Phần lớn là do NIM giảm (chưa tính đến phần tăng trích lập dự phòng).

- ACB đặc tính là không đầu tư mạnh vào các khoản ‘tín dụng rủi ro’ như BĐS, nên NIM thường không cao.

-

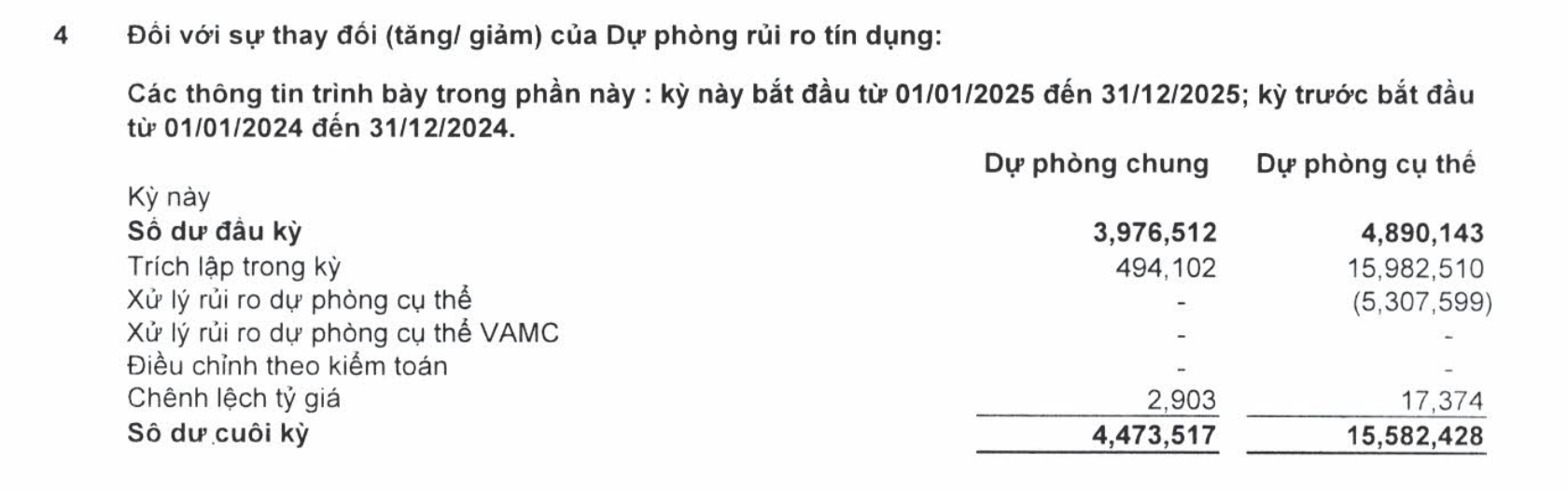

Trích lập dự phòng

- Trích lập 1956 tỷ so với 147 tỷ năm ngoái ⇒ trích lập tăng cao ⇒ Kéo lợi nhuận sau thuế và tốc độ tăng trưởng xuống dưới 7%

- Tuy vậy, trích lập tăng lên ⇒ Tỷ lệ bao phủ nợ xấu từ 77% lên 114% vào năm nay ⇒ Tạo dư địa cho năm 2026

-

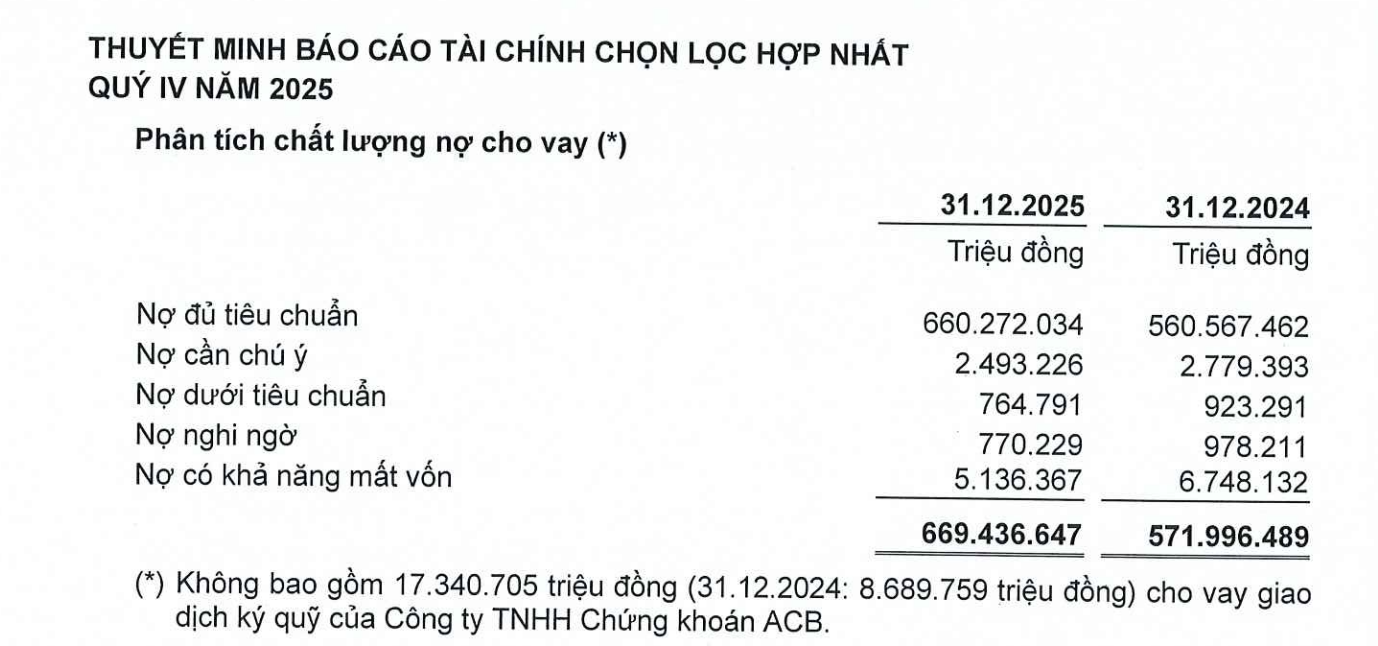

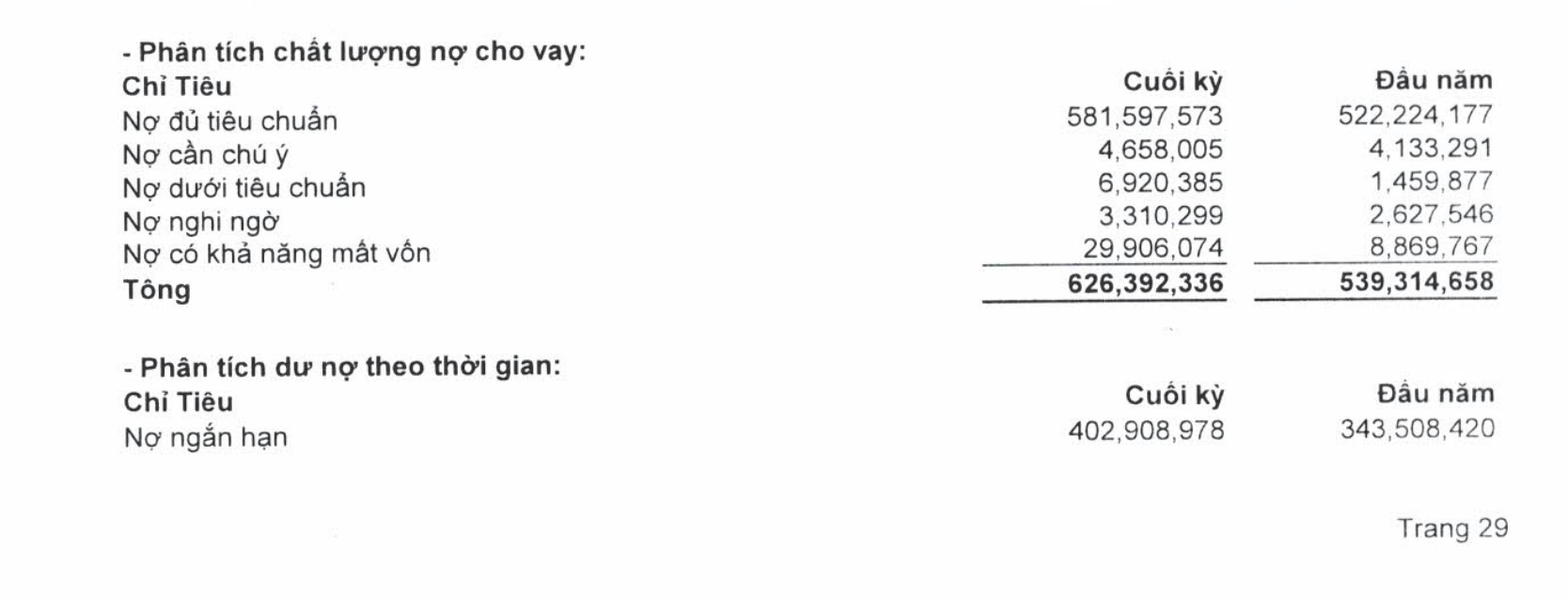

Nợ xấu

- Tổng dư nợ tăng, nhưng nợ từ nhóm 2 → nhóm 5 đều giảm ⇒ OK hơn

- Trích lập tăng, riêng quý 4 tăng 1k9 trích lập ⇒ OK

STB

- Tăng trưởng tín dụng: 14.31%, còn tăng trưởng huy động là 9.38% ⇒ Tính vững chãi yếu hơn.

- Trích lập rất lớn, 15k tỷ ⇒ Room còn lại sẽ là bao nhiêu?

- Quý 4 trích lập 9k2 tỷ, Take a big bath

- Vụ này liên quan tới phần cổ phần của ông Trầm Bê. Đã từng có BCTC ghi nhận khoản cho vay khoảng 20k tỷ của ông Trầm Bê sẽ được được khoanh lại, không đưa vào trích lập dự phòng. - Khoản này gắn với khoảng 32.5% cổ phần của ông Trầm Bê

- Phần nợ bên trên đã không còn được “khoanh” lại nữa, mà bây giờ đã bắt đầu xử lý rồi. Khoản nợ có khả năng mất vốn đã tăng mạnh hơn 20k tỷ.

- Cả năm 2025, họ đã trích lập gần 16k tỷ ⇒ Vẫn sẽ còn phải trích lập khoảng 5k tỷ nữa

TCB

- Tăng trưởng tín dụng: 21.4%, Tăng trưởng huy động: 16.3%

- LLR tốt hơn

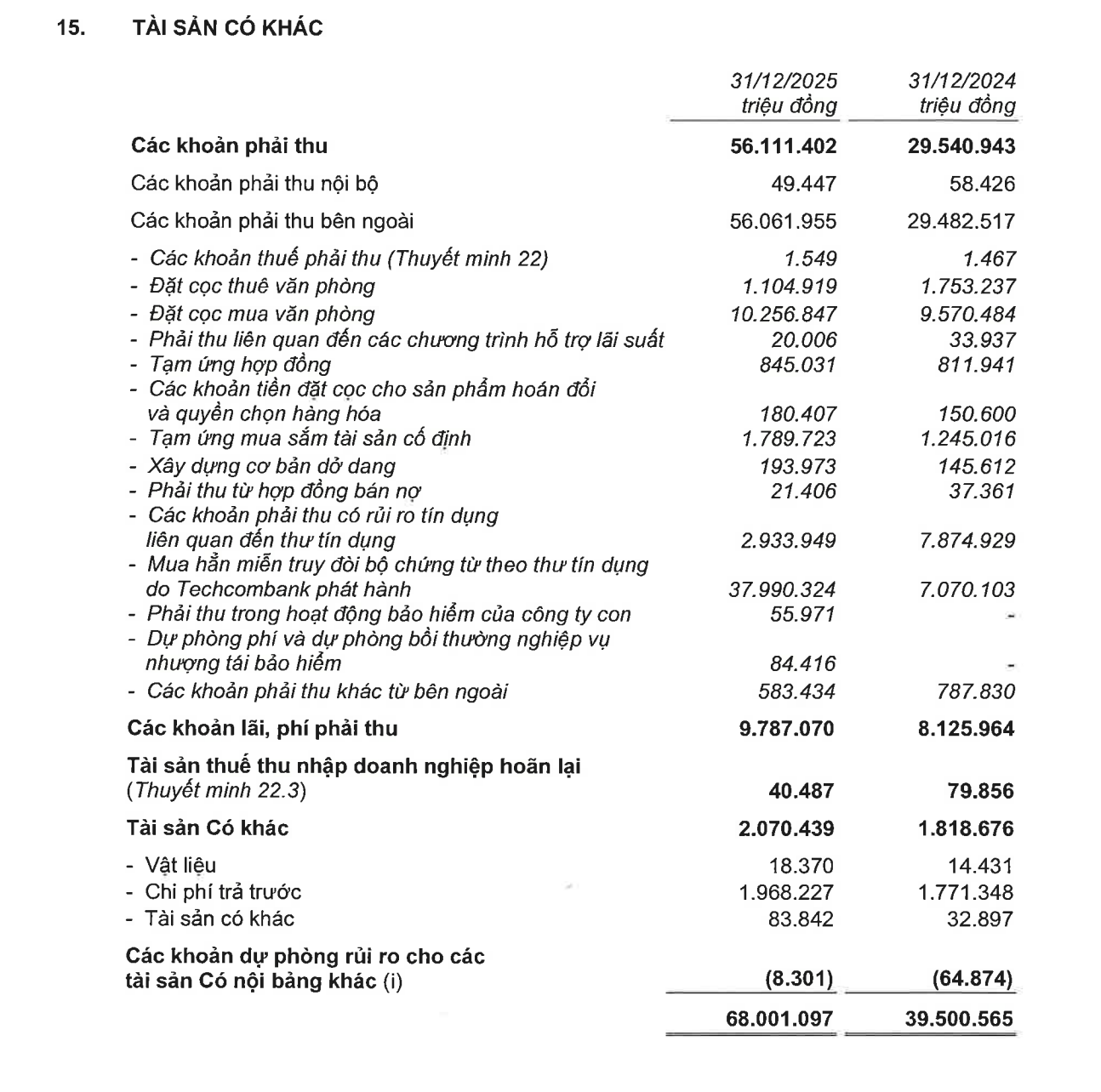

- Khoản phải thu tăng từ 29k lên 56k tỷ

- NIM: Có suy giảm nhưng giảm nhẹ

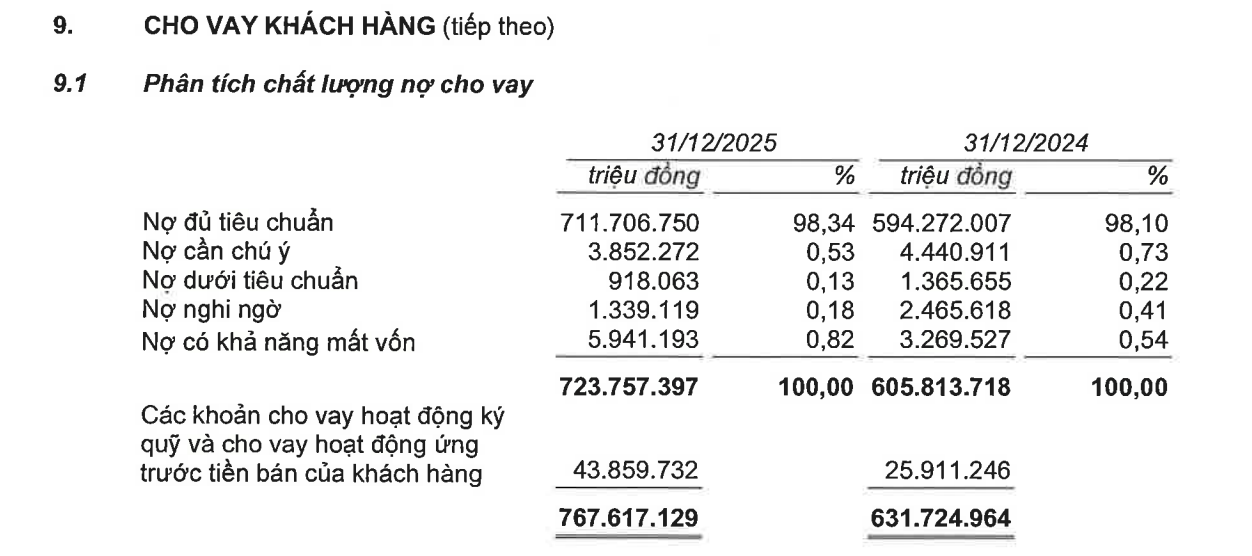

- Phân loại nợ:

- Chất lượng nợ tốt, Khoản vay hoạt động ký quỹ tại TCBS đang rất tốt, 43k tỷ

- Nợ nhóm 5 tăng chút

- Nợ nhóm bđs cao nhất 28%

- Dự phòng rủi ro trích khoảng 5k tỷ. ACB và STB kì này trích vọt lên.

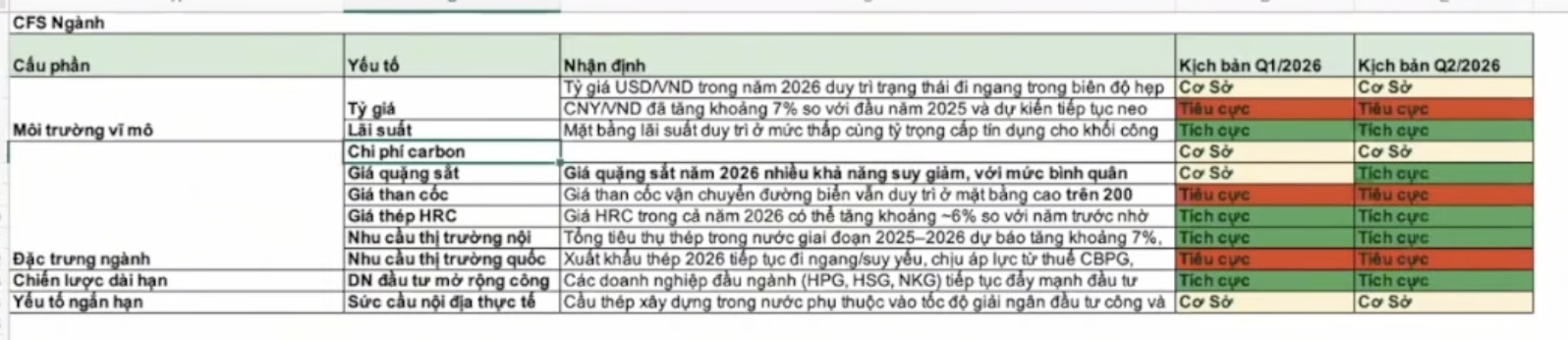

Thép

HPG

- Chiến lược tăng quy mô, Dung Quất giai đoạn 2 bắt đầu đi vào hoạt động.

- Tài sản cố định tăng mạnh từ 67k tỷ lên 133k tỷ. Xây dựng dở dang giảm.

- Nợ dài hạn 1 phần chuyển sang nợ ngắn hạn

- Kết quả kinh doanh tốt nhất trong những năm gần đây (sau mỗi 2021, là năm giá thép rất cao)

- Năm nay HPG đánh vào thị trường trong nước, kết hợp việc tăng quy mô để tăng lợi nhuận

HSG

- KQKD suy giảm mạnh nhưng vẫn cao hơn năm ngoái

NKG

- Thị trường tôn xuất khẩu của họ gặp khó khăn

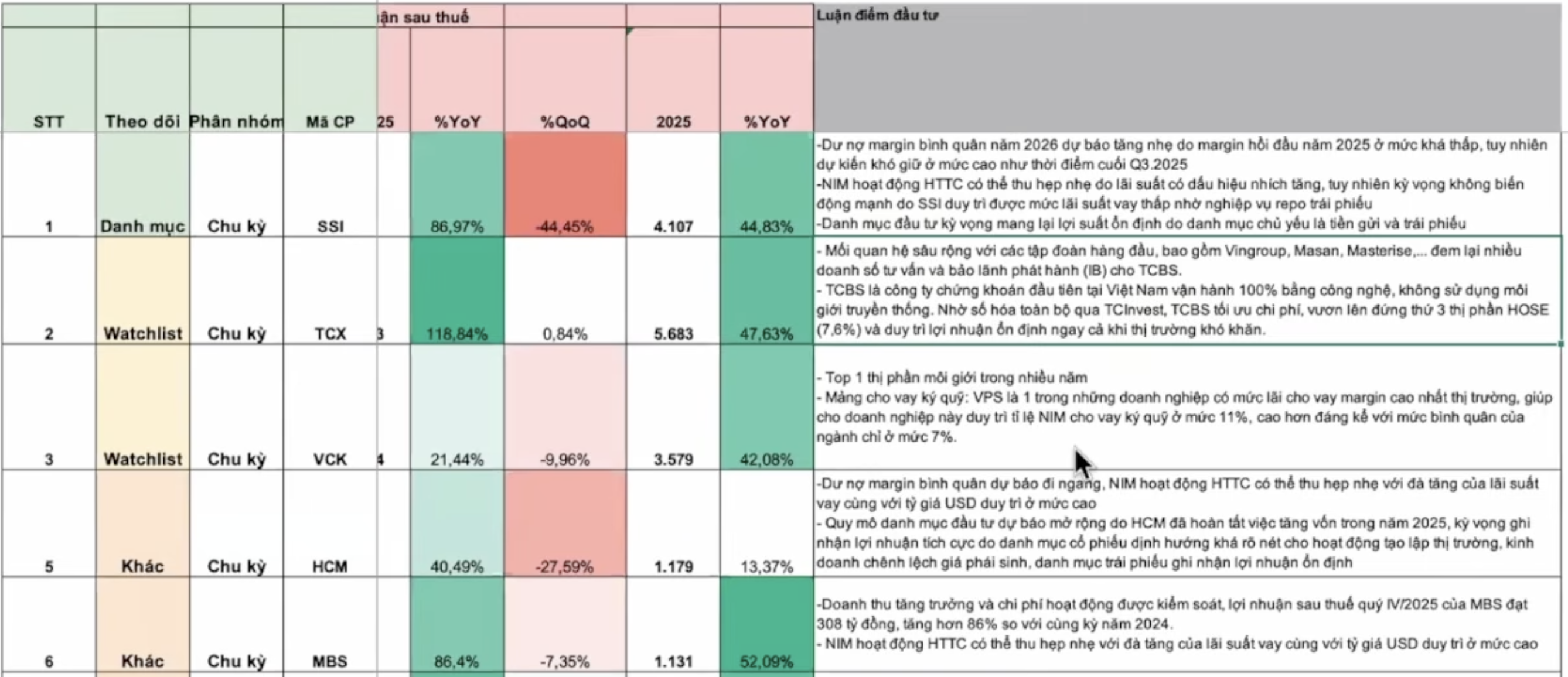

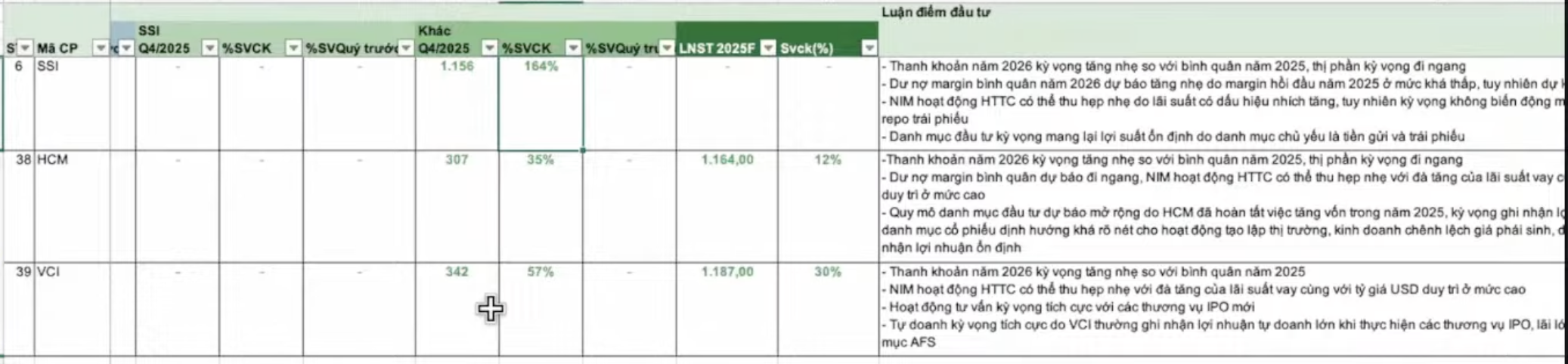

Chứng khoán

-

VIX và SHS lợi nhuận QoQ đều giảm mạnh, do đỉnh các cổ phiếu mà các công ty này nắm đều ở quý III hết rồi ⇒ Sẽ có sự suy giảm. Và có thể quý I/ 2026 còn có thể suy giảm tiếp.

-

Năm nay ngành CK sẽ có thêm 1 vài công ty mới tham gia, TCX, VCK, VPX.

- TCX tăng margin rất lớn. Từ năm ngoái là 25k tỷ năm nay là 43k tỷ

-

HCM tăng YoY chậm nhất, chỉ có 13.37%. Dư nợ margin tăng chậm.

-

MBS → Không có lợi thế khác biệt

-

Nhóm mới nổi: TCX, VCK, VPX

-

Nhóm cổ điển: SSI, HCM, VCI

-

Nhóm phụ thuộc tự doanh

-

Câu chuyện nâng hạng + trung tâm tài chính thế giới, thì hội cổ điển okie hơn

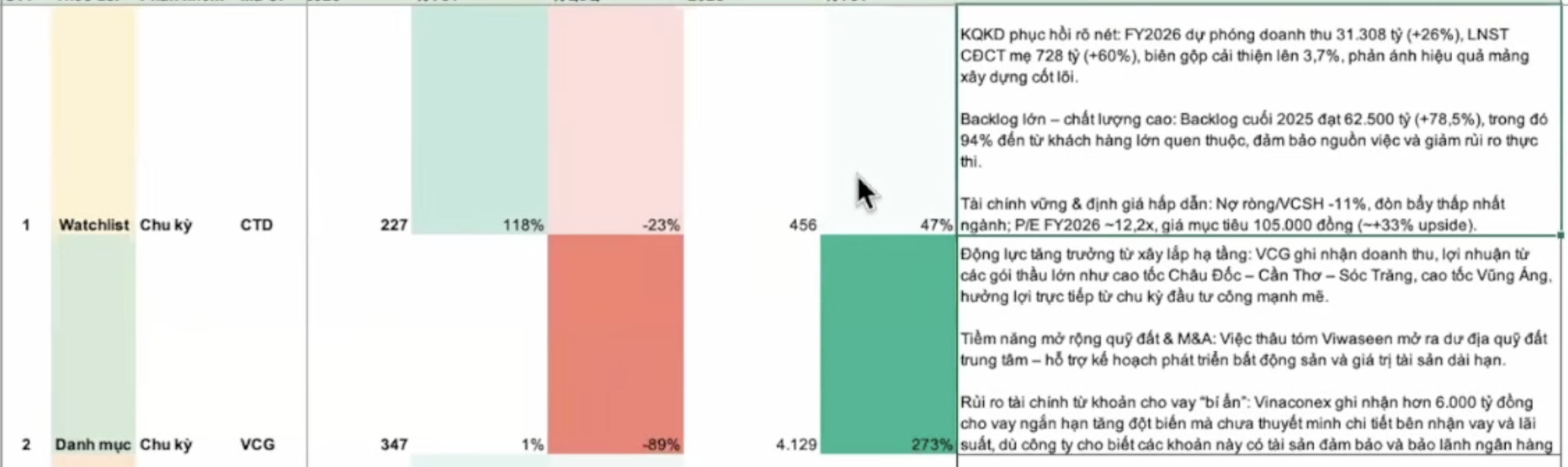

Đầu tư công & Xây lắp

-

CTD:

- Backlog là hợp đồng ký cho năm tới vẫn đang khá cao.

-

VCG

- Rủi ro cho sự kiện vừa rồi vẫn cao.

- Dù backlog vẫn còn lớn, nhưng sự kiện vi phạm sb Long Thành vừa rồi sẽ gây khó khăn cho việc trúng thầu các dự án sắp tới

-

PC1

- 5 năm tới khá okie

BĐS dân cư

-

NLG

- Lợi nhuận năm nay giảm 31%. Vì điểm rơi bàn giao sẽ là năm 2026 này

- Năm nay họ đã để dành ⇒ Năm 2026 rất có thể sẽ có cơ hội ghi nhận nhiều hơn

-

Năm 2026 này là năm điểm rơi của BĐS dân cư, người mua trả tiền trước sẽ được ghi nhận vào doanh thu

Bán lẻ

-

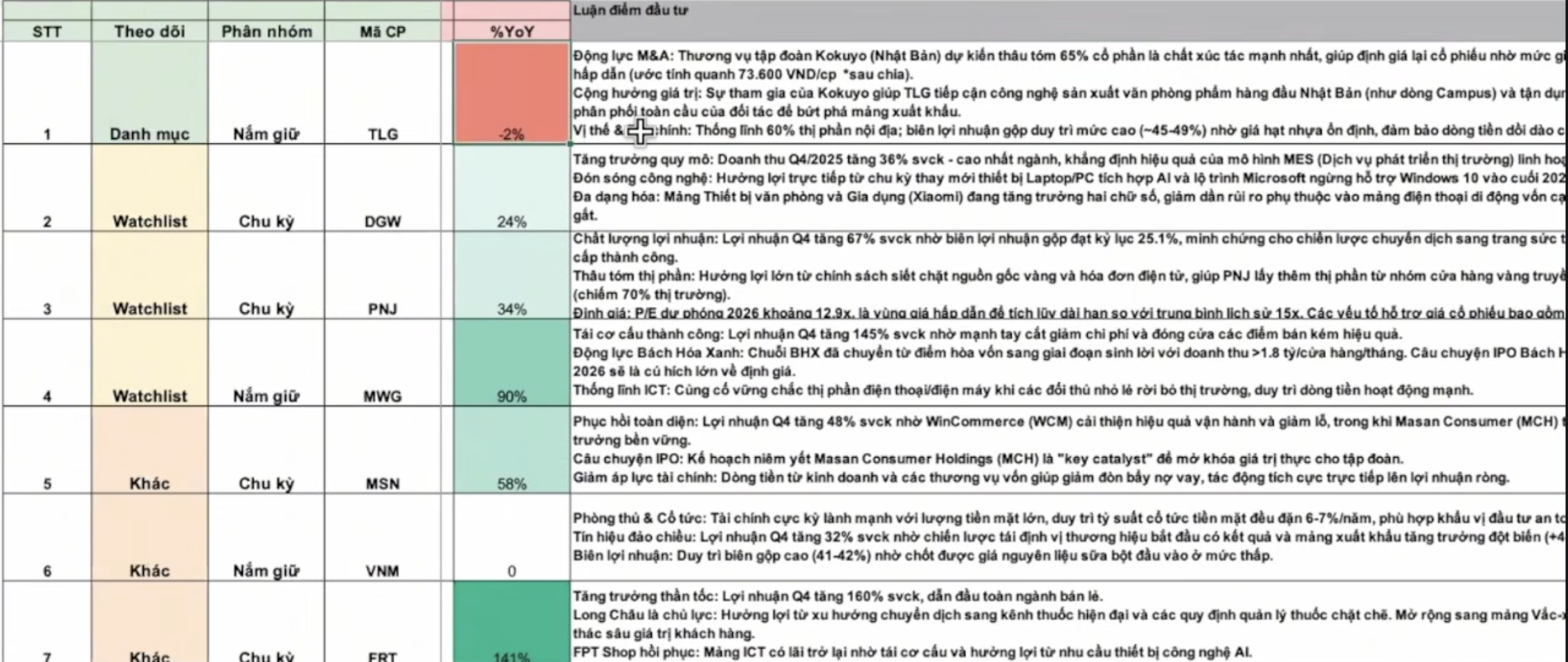

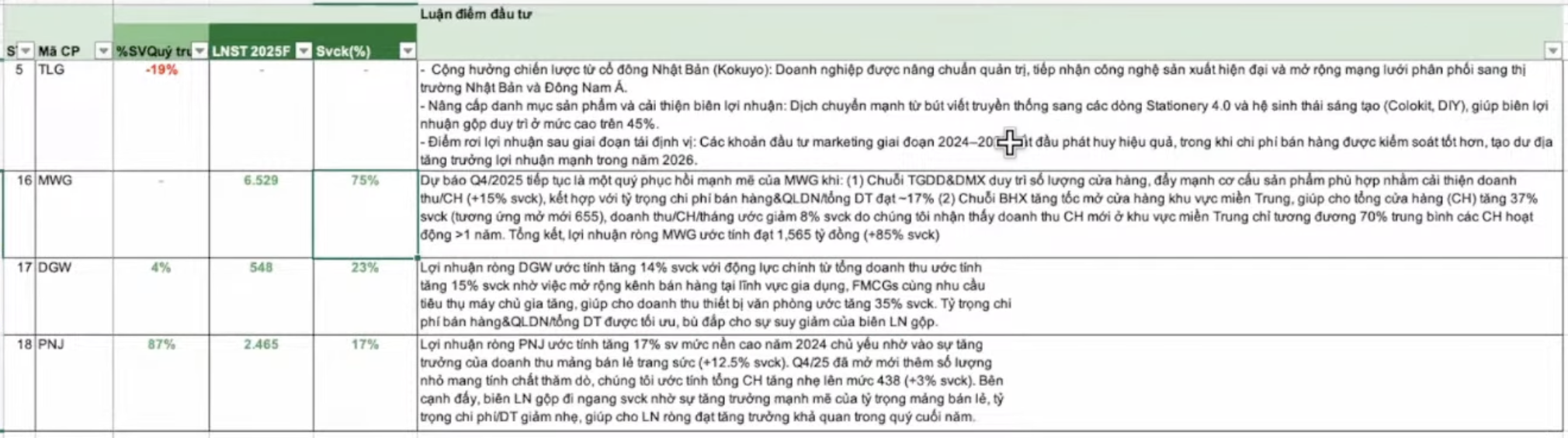

TLG

- Họ đang tập trung vào vụ M&A. Case này khá giống với Dược Hậu Giang

-

MWG

- Đang kỳ vọng vào IPO

-

DGW: Vẫn có cơ hội tăng

-

PNJ: Phụ thuộc câu chuyện giá vàng

Dệt may

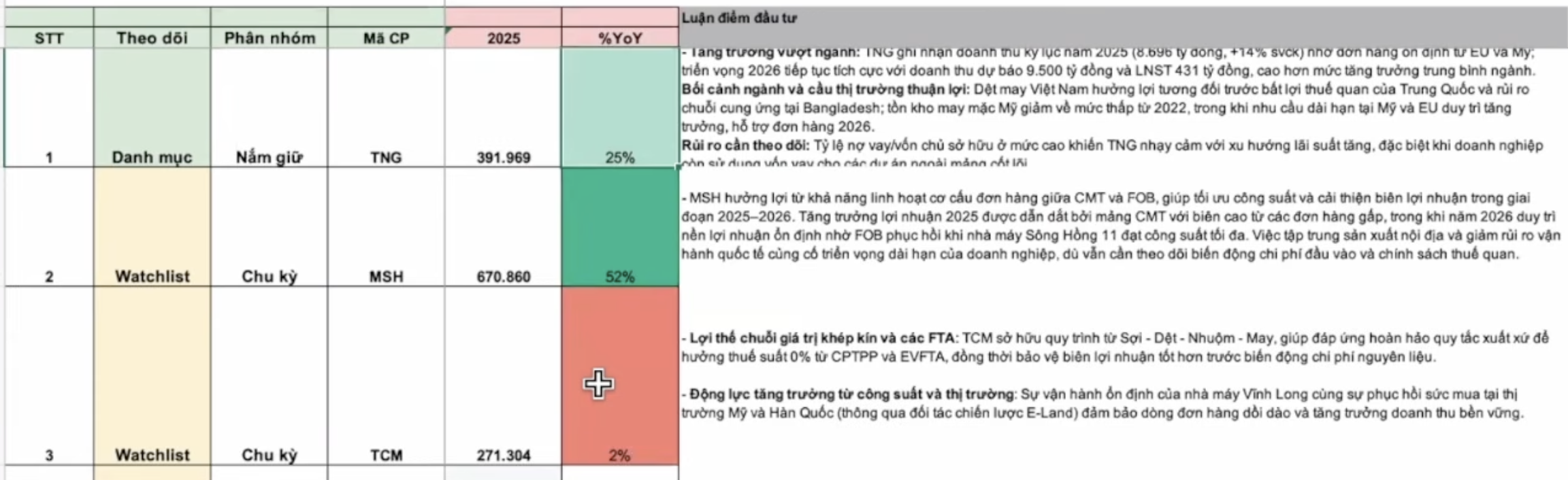

- Câu chuyện vẫn khá tốt.

Hóa chất

- DGC: Kqua kinh doanh giảm

—

FPT: Tăng trưởng nhưng đang chậm dần đều.

Link: REVIEW BÁO CÁO TÀI CHÍNH 2025: NHẬN DIỆN CƠ HỘI ĐẦU TƯ TIỀM NĂNG: | WEBINAR ĐỘC QUYỀN

Triển vọng KQKD (10/1/2026)

Ngân hàng

-

KQKD Quý IV của NH vẫn tốt, do tăng trưởng tín dụng vẫn tăng từ 19 - 20%

-

Các tháng cuối năm, thanh khoản NH khó khăn hơn ⇒ LS huy động tăng. NIM khó khăn hơn nhưng vẫn được duy trì tốt, do được bù lại bằng tăng trưởng tín dụng + NH thông báo cho các KH là sẽ tăng lãi suất.

-

Câu chuyện lớn nhất của các NH bây giờ sẽ là Nợ xấu.

-

NH nào chủ động được vốn, tăng được vốn, thì sẽ đón đầu được Tăng trưởng tín dụng và có lợi nhuận tốt hơn ⇒ Chất lượng lợi nhuận

-

-

-

-

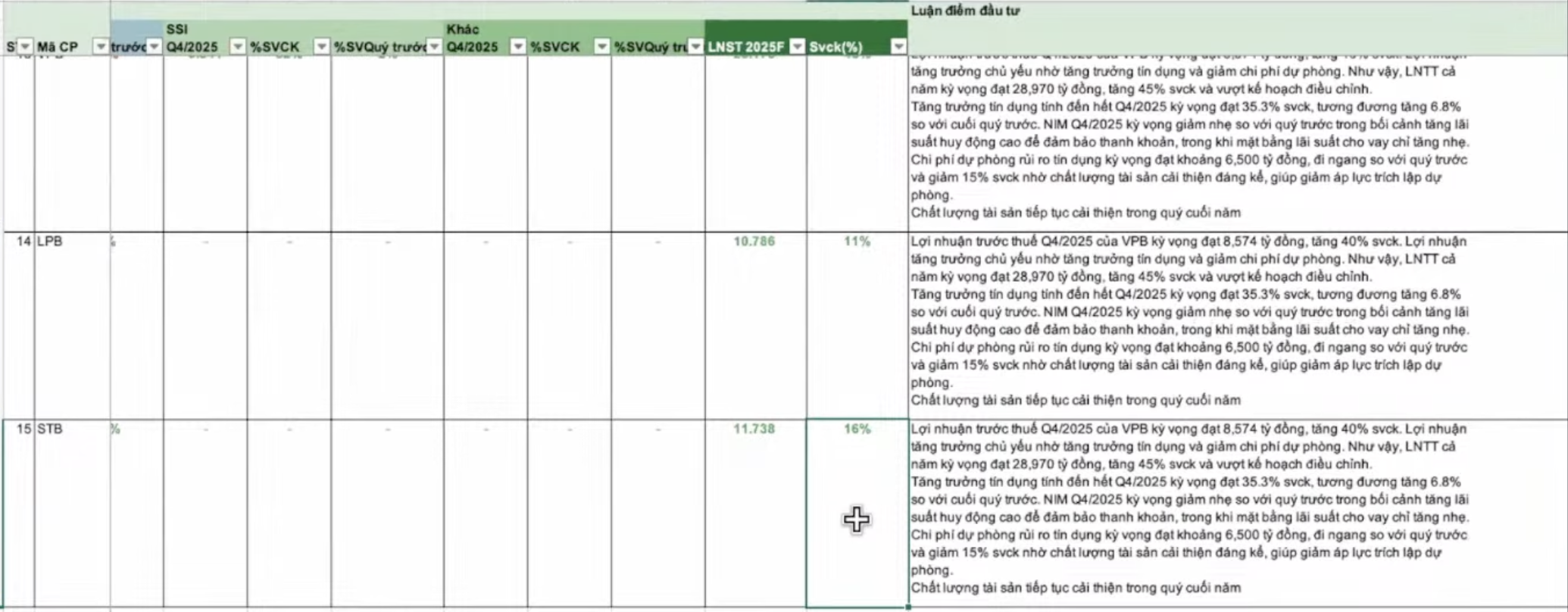

STB: Take a Big Bath. Khi họ thay lãnh đạo, thì lãnh đạo mới đầu tiên sẽ làm 1 quả Big Bath, gột rửa lại những sai sót/ lỗ cũ. Báo lỗ 1 lần khoảng gần 4000 tỷ (lỗ quý). Khi một ngân hàng báo lỗ quý, thì điều đó sẽ là rất kinh khủng. Do thường NH sẽ chỉ lãi, nhưng lãi nhiều hay ít thôi :v

Thép

HPG

- Dung Quất 2 đã đóng góp vào doanh thu

- LNST HPG tăng trưởng từ 60-70% so với cùng kì của Quý IV.

- Tính cả năm 2025, HPG khả năng tăng trưởng khoảng 34%, đạt lợi nhuận 16.000 tỷ. (Năm 2024 là khoảng 12k tỷ)

- Dự tính chiến lược của HPG giai đoạn tới sẽ quay lại tập trung vào thị trường trong nước, với những Siêu đại dự án đầu tư công, kèm theo việc đã phát triển được quy mô (Dung Quất), thì tiềm năng của HPG sẽ rất lớn. Nhiều tổ chức dự phóng lợi nhuận sẽ lên tới > 20k tỷ.

- Giá thép HRC của TQ clear hết đống dư thừa, giá thép HRC cải thiện ⇒ Biên lợi nhuận của HPG cũng sẽ tăng lên ⇒ Lợi nhuận tốt hơn.

- Dung Quất giai đoạn 2 khả năng sẽ full công suất hơn rất nhiều.

Chứng khoán

- Thời đại giờ là thời đại của các công ty vốn hóa lớn.

- Big-6: SSI, HCM, VCI, TCX, VPX, VCK

- Các CTCK vừa và nhỏ ngày sẽ càng khó hơn.

- Các CTCK được hậu thuẫn bởi ngân hàng đứng sau (vd TCX) + công nghệ sẽ càng có cơ hội hơn.

Đầu tư công

-

-

CTD dàn lãnh đạo đã bắt đầu bắt nhịp

BĐS dân cư

- Chu kỳ bàn giao nhà trọng điểm rơi vào quý II và quý III năm 2026 ⇒ Năm 2025, dù cả năm có sự khởi sắc, vẫn tăng trưởng, nhưng so với cùng kì thì Quý IV vẫn có thể là thấp.

Bán lẻ

- MWG làm ăn khá tốt, nhưng sắp tới dự định IPO Điện máy xanh ⇒ Giá cp có thể bị ảnh hưởng. Tuy nhiên, ngành Điện máy là ngành đã bị bão hòa rồi

- PNJ tăng khá tốt, dựa vào giá vàng. Và cấu trúc của PNJ đã chuyển qua bán vàng miếng khá nhiều. PNJ sắp tới sẽ xin được giấy phép sản xuất vàng miếng.

Dệt may

- Các cty dệt may đều chậm lại.

- TNG cũng cho cơ hội khi nhận được cổ tức tiền mặt tốt. Năm 2025 giá 14k mà cổ tức tiền mặt đã 2k

Năng lượng

- Các doanh nghiệp Upstream của ngành Điện có KQKD rất tốt, do nhu cầu tăng trưởng của các đại dự án.

Dầu khí

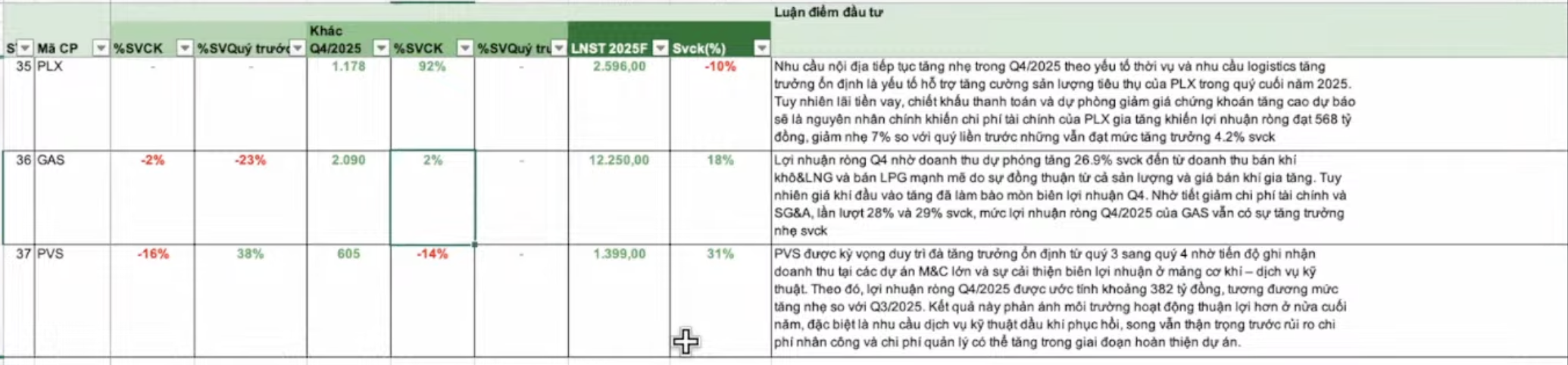

- Triển vọng: Các DN thượng nguồn có nhiều việc để làm hơn - PVS, PVD

- Kết quả tăng trưởng tốt

Hàng không

Others

- FPT vẫn dự phóng 20% cho năm 2025

- Các DN Vật liệu xây dựng cũng sẽ tốt cho 2026

- DCM kinh doanh tốt.

- DGC - Đầu tư dài hạn thì có thể mua được rồi. Nhưng nếu tin xấu ra, thì phải chấp nhận việc lỗ ngắn hạn

- HPG: Giá 25.x là có thể mua được rồi