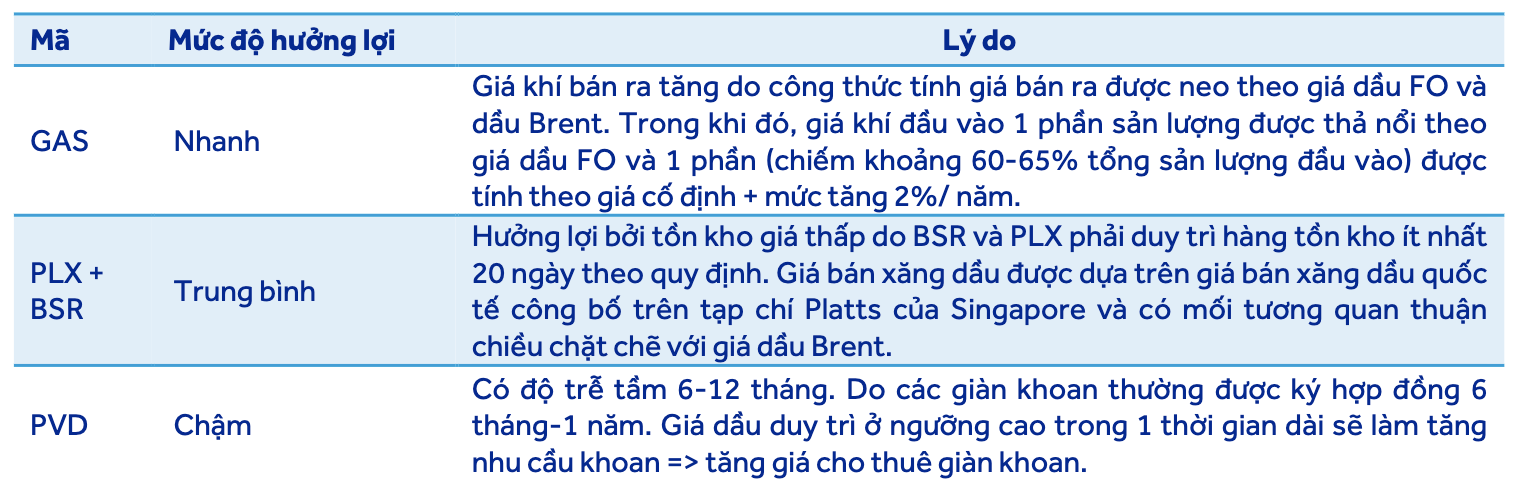

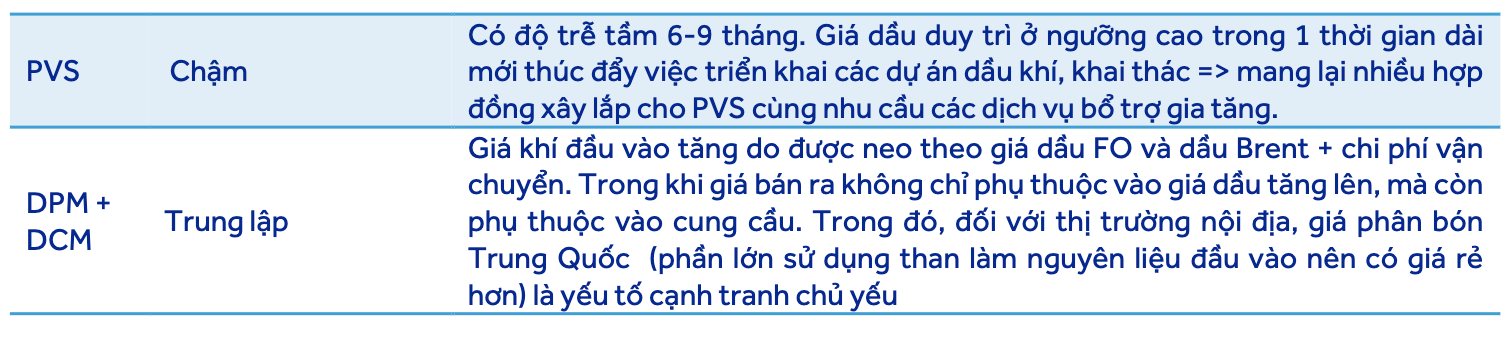

Dầu khí

Chu kỳ ngành

Đặc điểm ngành

-

Hoạt động thăm dò và khai thác E&P (Exploration and Production)

- Tác động đến dịch vụ cho thuê giàn khoan.

- Tác động đến dịch vụ cho thuê giàn khoan.

-

Cung:

- Sản lượng khai thác của các nhóm lớn (OPEC+, Nga, Arab Saudi)

-

Cầu:

- Nhu cầu lớn của các quốc gia như TQ, Đông Nam Á, … khi phục hồi kinh tế.

- Lợi nhuận phụ thuộc nhiều vào giá dầu thế giới - Giá dầu Brent - Trading Economics (Khoảng 80% các dự án khai thác sẽ hòa vốn ở mức giá 60 USD/thùng)

-

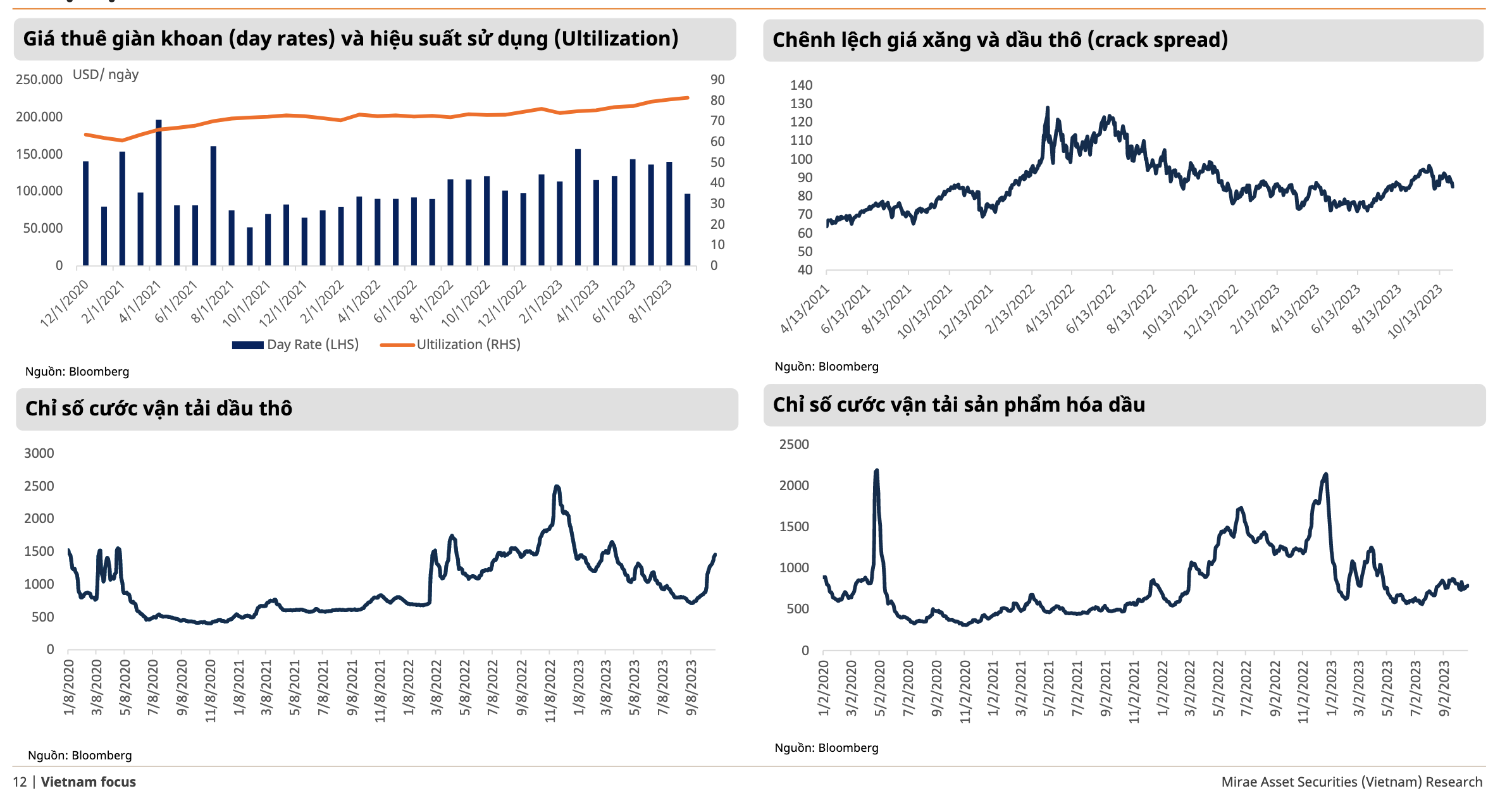

Chi phí vận chuyển dầu (Chiến tranh trên biển Đỏ, …)

-

Đối với hầu hết các doanh nghiệp ngành dầu khí, tỷ giá tăng có tác động tích cực nhẹ tới kết quả kinh doanh, nhờ đa phầncó nguồn doanh thu bằng ngoại tệ, nợ vay rất ít, hoặc, chi phí đầu vào và giá bán ra đều được điều chỉnh theo tỷ giá bình quân 10-15 ngày gần nhất.

Quy mô

- Nhu cầu thế giới khoảng 101,9 triệu thùng/ ngày

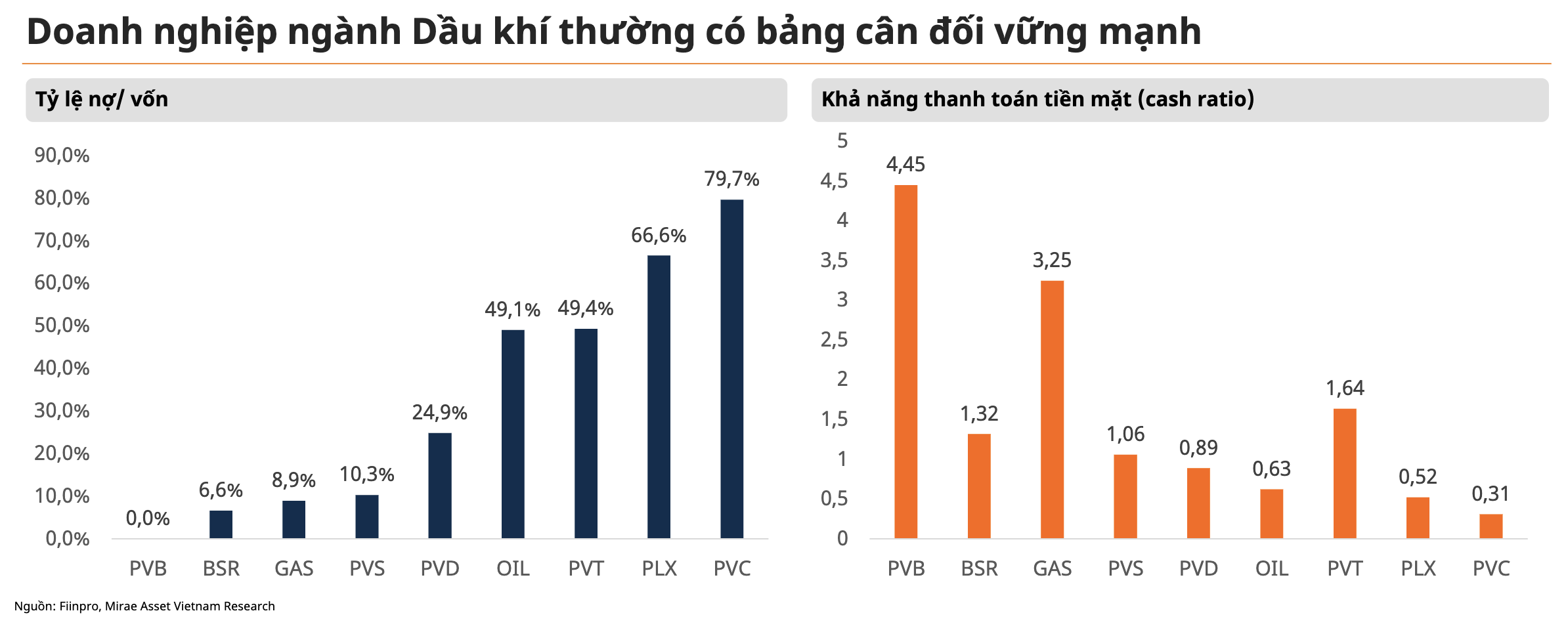

- Tình hình tài chính ngành

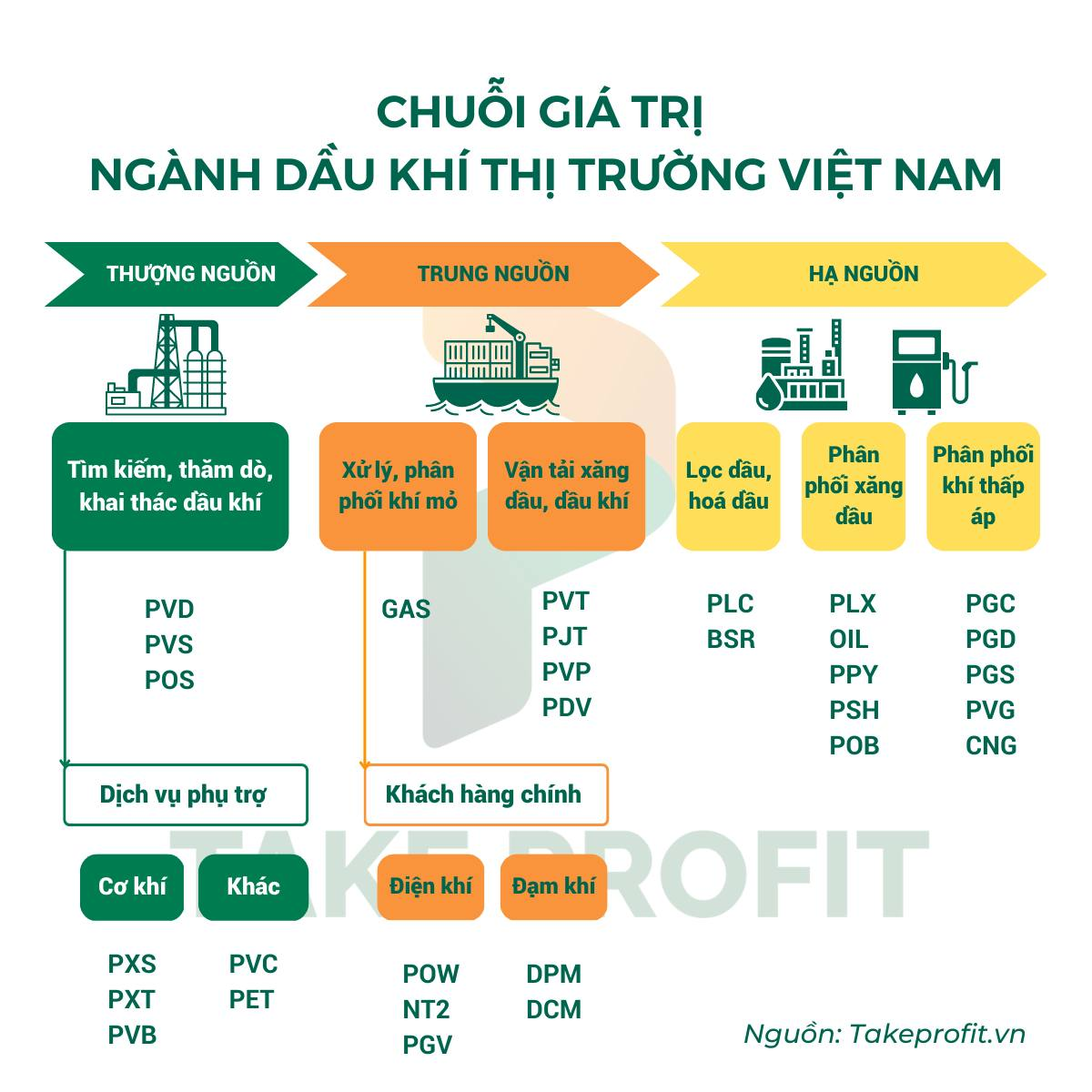

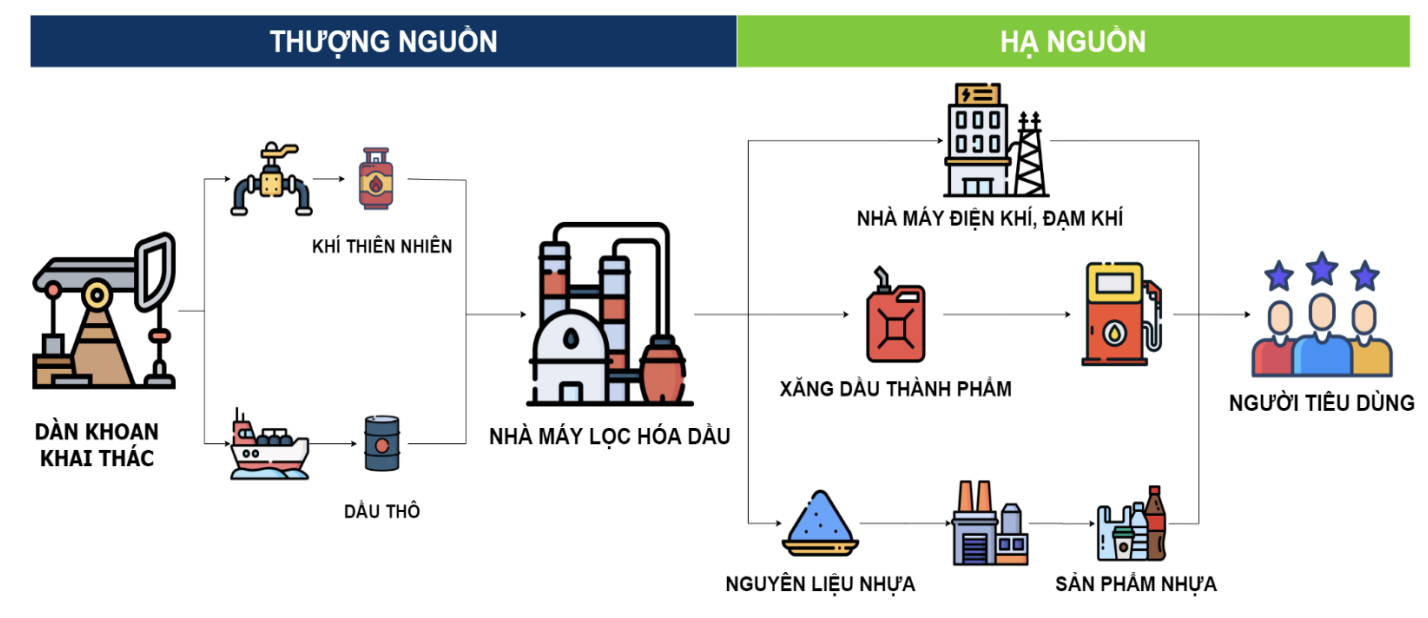

Chuỗi giá trị

Nhân tố tác động Cung - Cầu/ Cơ sở cạnh tranh

- Phụ thuộc rất nhiều vào giá dầu thế giới. Tuy nhiên khi giá dầu tăng/giảm sẽ có tác động khác nhau tới các DN

CFSs - Các nhân tố thành công của ngành

- Môi trường vĩ mô

- Các vấn đề địa chính trị (Trung Đông, Nga, …)

- Đặc trưng của ngành

- Chiến lược dài hạn

- Yếu tố ngắn hạn

- Giá dầu

- Tỷ giá

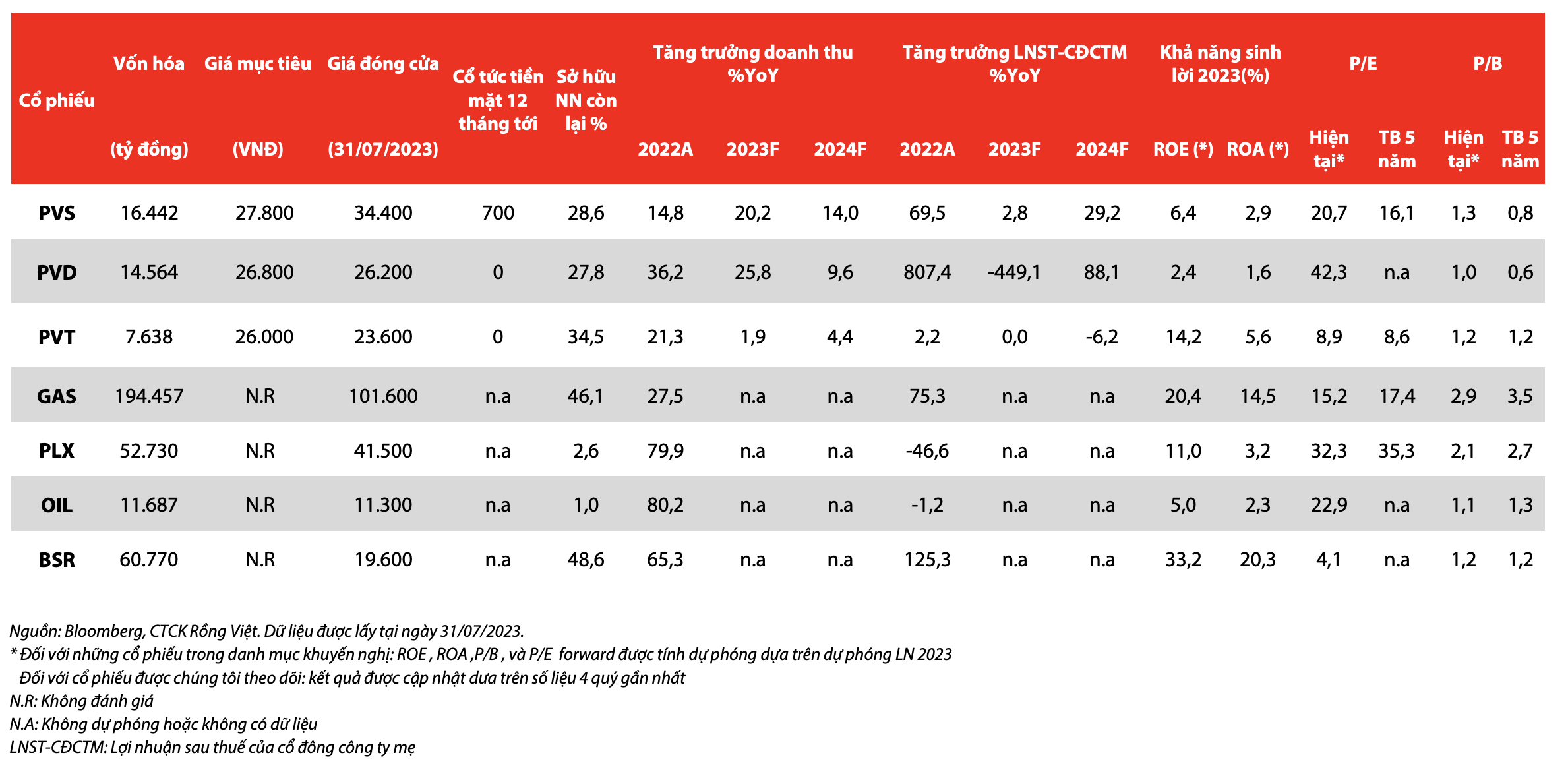

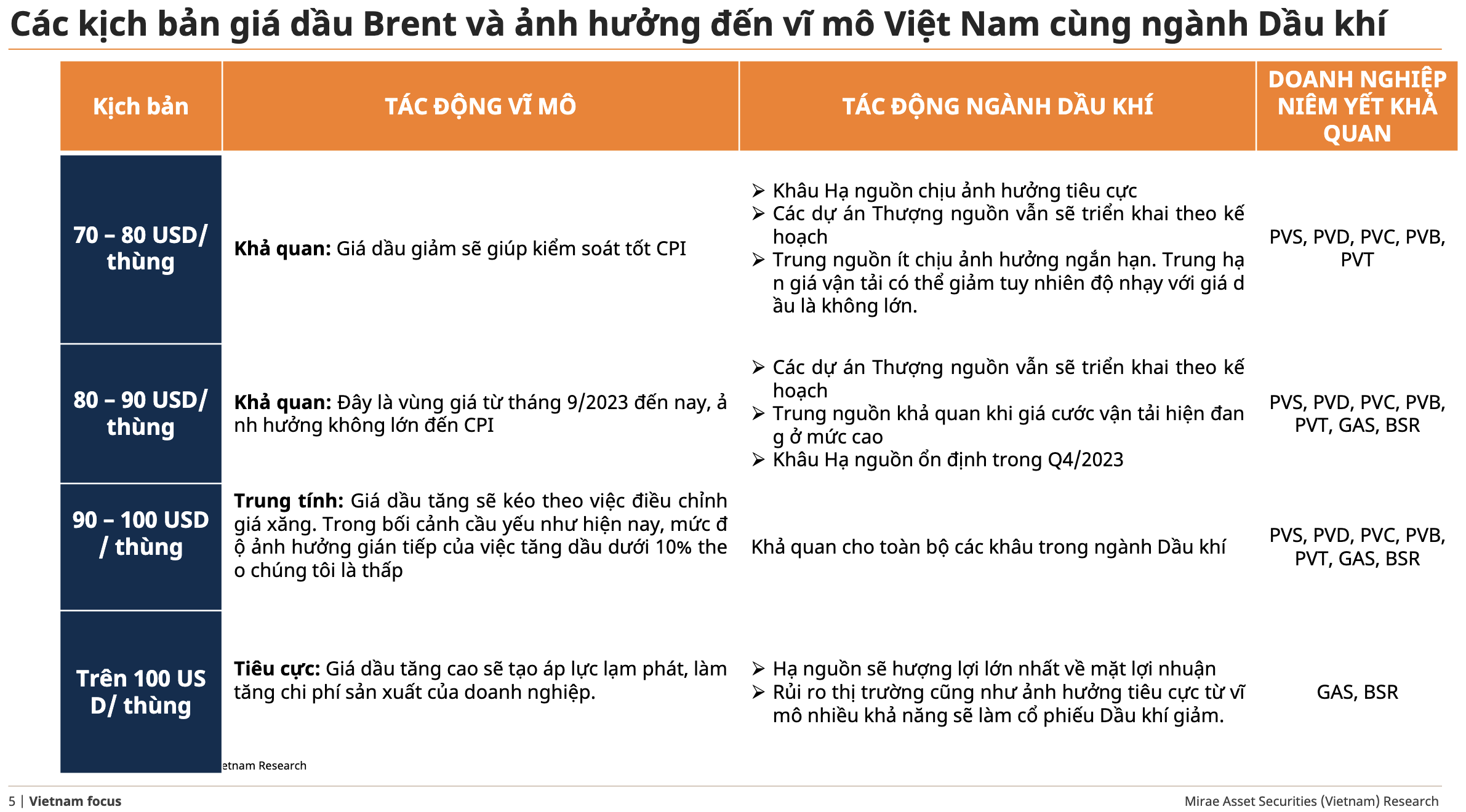

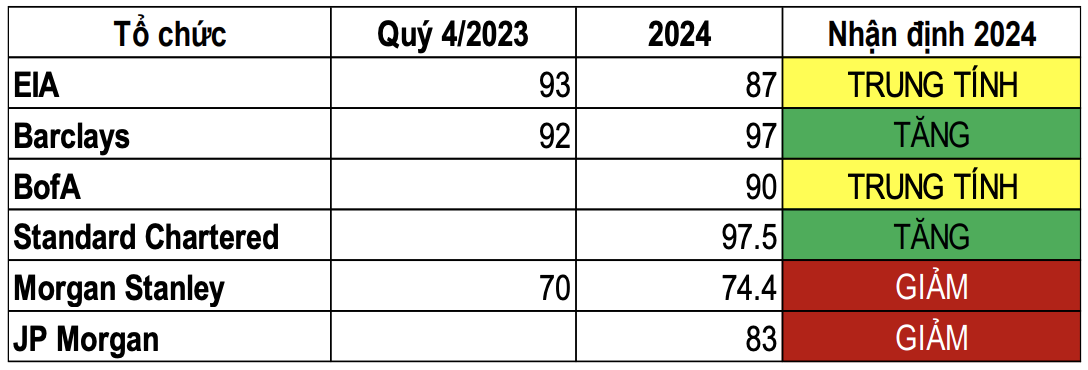

Nhận định

- Các kịch bản giá dầu Brent và ảnh hưởng đến Vĩ mô VN + các DN

Triển vọng 2024

-

Giá dầu Brent ở mức 75 - 85 USD/ thùng. Mức giá này vẫn mang lại lợi nhuận cho phần lớn các dự án E&P hiện tại. Các nước vẫn đang đẩy mạnh việc tăng sản lượng trong năm tới.

-

GAS và BSR:

- Có thể tiếp tục ghi nhận mức lợi nhuận giảm khoảng 5%-10% do sản lượng tiêu thụ giảm do các mỏ hiện tại đang dần cạn kiệt (đối với GAS) và nhà máy tạm dừng hoạt động để bảo trì (đối với BSR).

-

PLX sẽ có mức tăng trưởng lợi nhuận cốt lõi dương do sản lượng tăng trưởng ổn định và khả năng giảm trích lập dự phòng hàng tồn kho.

-

PVS, PVD:

- Duy trì đà tăng trưởng nhờ vào hoạt động E&P sôi động trong khu vực và được hưởng lợi chính từ dự án Block B.

- Chúng tôi dự báo PVD sẽ có mức tăng trưởng lợi nhuận cao nhất trong ngành, (tăng khoảng 80%) phần lớn nhờ công suất hoạt động cao hơn và giá cho thuê giàn khoan ổn định.

Rủi ro

- Giá dầu giảm và dự án Block B-Ô Môn bị trì hoãn sau năm 2024.

Notes

-

“Giá dầu Brent mà tăng lên trên 90$/ thùng thì các cp dầu khí tăng nữa =))”

-

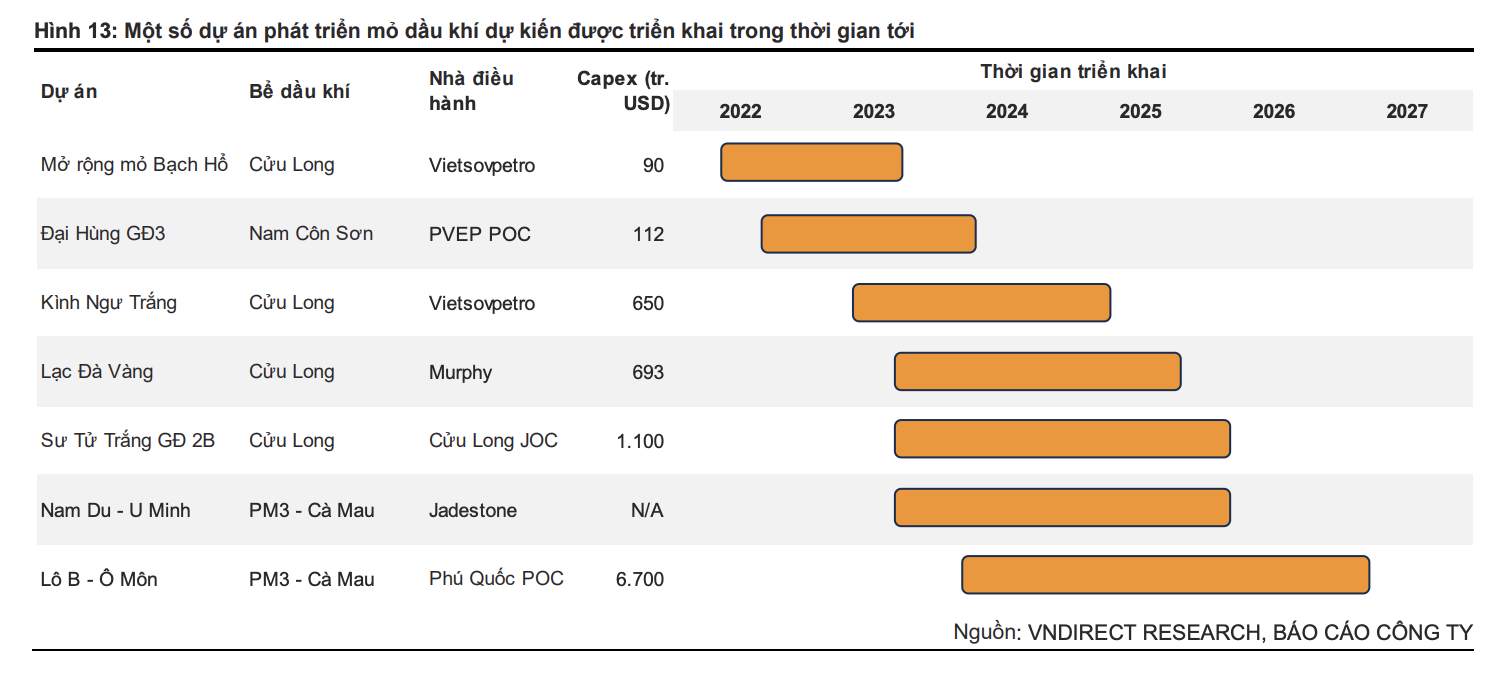

Một số dự án E&P nổi bật:

- LNG Thị Vải:

- Sức chứa 1 triệu tấn và khả năng cung cấp 1,4 tỷ m3/năm

- GAS cũng đang hoàn thiện nghiên cứu khả thi về việc mở rộng công suất kho cảng LNG Thị Vải lên 3 triệu tấn/năm cũng như dự án LNG Sơn Mỹ.

- Sư Tử Trắng (Sư Tử Trắng), giai đoạn 2B:

- GAS đang cập nhật báo cáo tiền khả thi của dự án và dự kiến dự án sẽ bắt đầu đi vào hoạt động sớm nhất vào năm 2027, với nguồn cung khí 1,2 tỷ m3/năm.

- Lạc Đà Vàng (Lạc Đà Vàng): thuộc bể Cử Long. Dự án dự kiến sẽ khai thác dòng khí đầu tiên vào năm 2026. Mỏ có tổng trữ lượng dầu quy đổi ước tính là 100 triệu thùng, và có thể khai thác tối đa từ 30 đến 40 nghìn thùng dầu quy đổi mỗi ngày.

- Block B: Đầu tư 1,1 tỷ đô. mục tiêu khai thác dòng khí đầu tiên vào năm 2026.

- Trong năm 2024, với dự báo giá dầu khó tăng mạnh, dự án Block B vẫn sẽ là động lực chính của ngành dầu khí với tính chất khá cấp thiệt để bù đắp cho các mỏ khí nội địa đang dần cạn kiệt trong thời gian tới. ⇒ Các DN Thượng nguồn sẽ có lợi.

- Cập nhật tiến độ dự án

-

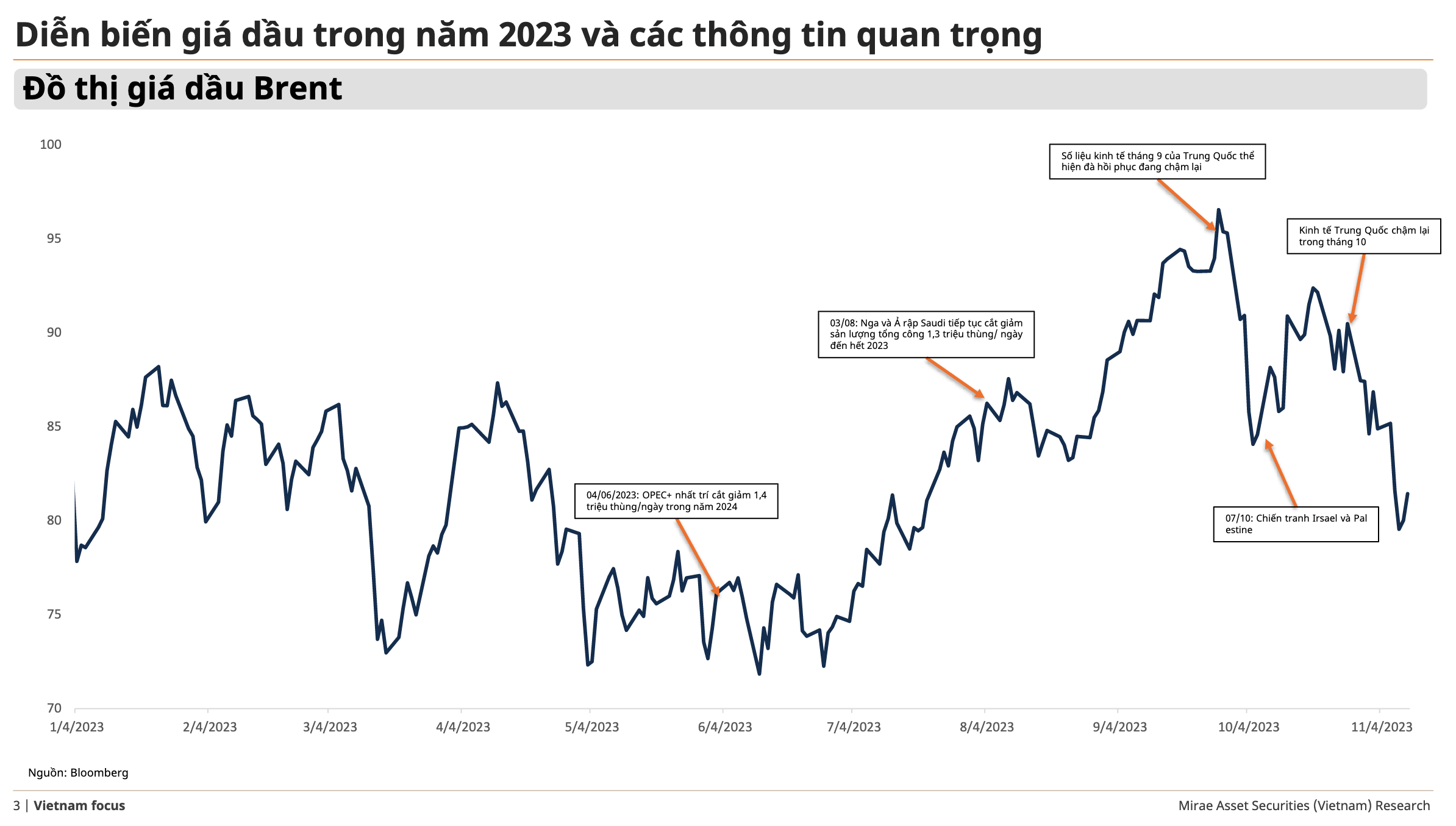

Diễn biến giá dầu 2023

-

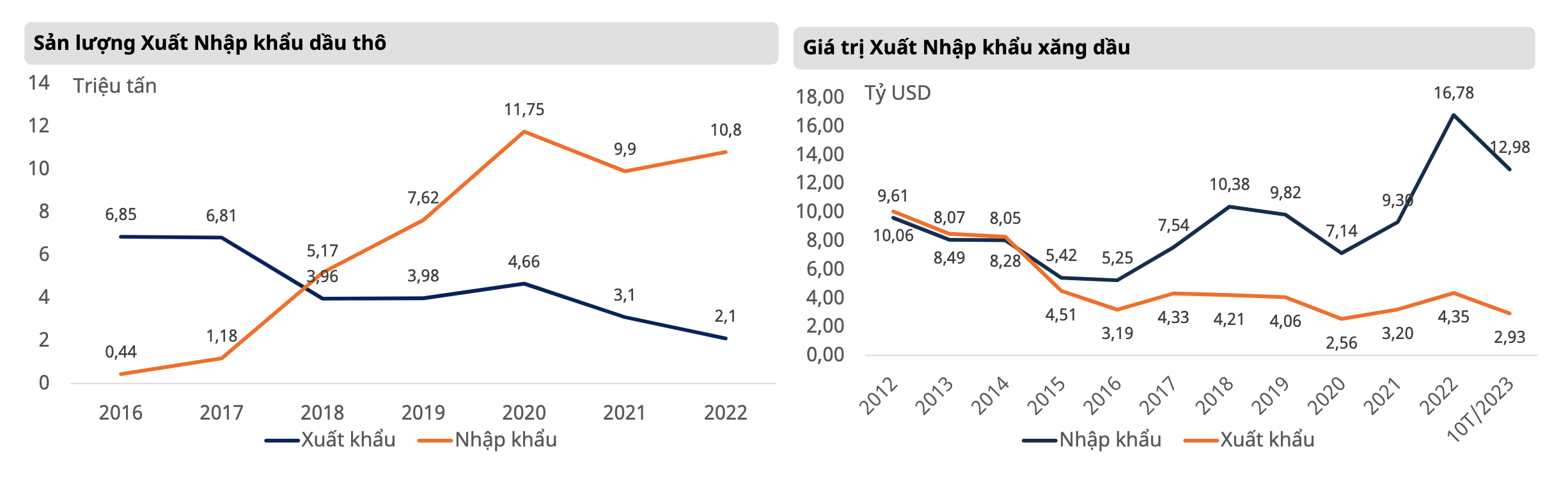

Vĩ mô VN và giá dầu

-

DN trong ngành và chỉ số

Phân tích BCTC

Reports

| Date | CTCK | Report |

|---|---|---|

| 2024/01/12 | SSI | Tiếp tục xu hướng phân hóa lợi nhuận trong năm 2024 |

| 2023/10/16 | KBSV | Cập nhật nhanh tình hình dự án lô B Ô Môn |

| 2023/11/13 | MAS | Tìm điểm cân bằng của cung – cầu |

| 2023/10/05 | ACBS | Giá dầu cao và áp lực tỷ giá USD/VND gia tăng |

| 2023/09/27 | YUANTA | Thời kỳ vàng của ngành khí Việt Nam |

| 2023/09/13 | VDSC | Thuận lợi cho nhóm thượng nguồn 👍 |

| 2023/08/14 | VCBS | Ổn định nguồn cung, nhu cầu chững lại, crackspread suy giảm - Lọc hóa + phân phối xăng dầu ⭐⭐ (BSR, PLX, OIL) |

| 2023/07/07 | YUANTA | Triển vọng từ dự án Lô B – Ô Môn |

| 2023/07/06 | VNDS | Hừng đông |