BTN - CTCP thiết bị y tế Việt Nhật - JVC

Notes

Thủ thuật gian lận: Khai khống Tiền mặt

How

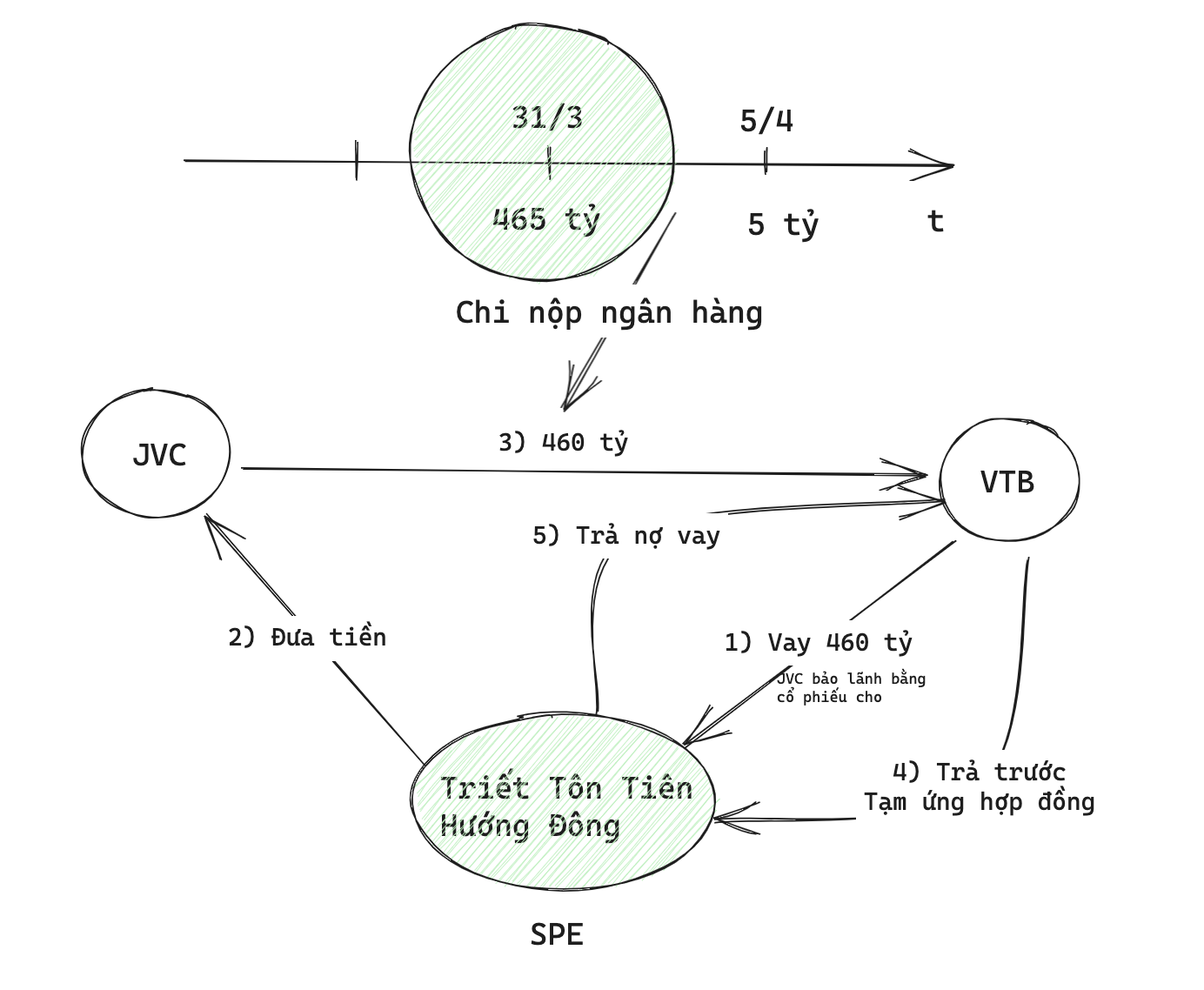

- Tại ngày 31/3, JVC có tới 465 tỷ tiền mặt gửi ngân hàng. Có 3 cách để kiểm chứng:

- Kiểm toán đến từ 25/3, check tiền và cộng dồn

- Kiểm toán đến ngày 31/3, check tiền

- Kiểm toán đến ngày 5/4, kiểm tra có 5 tỷ và 1 hóa đơn nộp tiền vào ngân hàng 460 tỷ.

- Để fake khoản này, JVC làm như sau:

- Tạo ra công ty SPE là Triết Tôn Tiên và Hướng Đông, đi vay của VTB 460 tỷ. VTB sẽ không cho vay, nhưng JVC nói là cứ cho vay đi, tôi sẽ bảo lãnh bằng cổ phiếu JVC của tôi (Giá 100k đồng/ cổ phiếu)

- Triết Tôn Tiên/ Hướng Đông đưa 460 tỷ tiền mặt cho JVC. Đồng thời fake 1 hợp đồng bán hàng cho JVC.

- JVC nộp tiền vào VTB ⇒ Có hóa đơn nộp tiền đem cho kiểm toán.

- Tại ngân hàng VTB, JVC chuyển tiền trả cho Triết Tôn Tiên/ Hướng Đông với nội dung là: Trả trước/ Tạm ứng hợp đồng.

- Triết Tôn Tiên/ Hướng đông đem tiền đó đi trả nợ vay ngân hàng.

⇒ Các bước này chỉ cần làm trong 1 ngày. Tiền không ra khỏi ngân hàng VTB, chỉ có giấy tờ xuất ra thôi. Tiền không chảy.

Lúc này, trên BCTC của JVC sẽ có Khoản phải thu: 1. Khoản trả trước cho người bán và 2. Tạm ứng hợp đồng (cho công ty Triết Tôn Tiên và Hướng Đông).

Đến kì sau, JVC triệt tiêu khoản này bằng cách: Trích lập dự phòng, ghi lỗ.

Questions

- Tại sao công ty lại khai báo khoản tiền này?

- Lý do là họ đã có khoản phải chi trong quá khứ rồi, nhưng họ không có chứng từ để làm báo cáo (Ví dụ tiền đút lót/ chiết khấu cho việc đấu thầu các dự án). Khi nhiều khoản dồn lại dài ngày, họ sẽ phải tìm 1 khoản để bù vào.

- Tại sao công ty không làm đúng vào ngày 31/3, thì tiền sẽ nằm trong mục Tài khoản ngân hàng (Không còn ở mục Tiền mặt). Như thế thì sẽ đỡ bị nghi ngờ hơn?

- Lý do là do tại ngay 31/3 họ không biết cách làm đó =))) Sau đó có người bày cho cách này nên họ làm thế =))

- Tại sao khoản tiền đó họ không khấu hao từ từ (trích lập dự phòng từng kì một), để giảm dần số tiền đó đi mà lại phải trích lập hết vào BCTC quý 2?

- Do chủ tịch đã bị bắt, kiểm toán kiểm chứng tiền cũ không có thật ⇒ Họ buộc phải báo trích lập số tiền lớn.

Notes

- Case này gần giống case xác nhận sổ tiết kiệm 2 tỷ để đi du học. Vay 2 tỷ, sau đó tạo lại 1 số tiết kiệm 2 tỷ. NH làm cho, lấy tiền dịch vụ, tiền không chảy ra khỏi NH. Chênh lãi vay/ Lãi tiết kiệm bao lâu thì mình tự chịu.

- Ông nào vay dễ, phát hành trái phiếu dễ, kiếm tiền từ Dòng tiền tài chính dễ là dễ chết nhất.

- Lê Văn Hướng - Chủ tịch kiêm TGĐ công ty. Anh này bán thiết bị y tế, nhưng nhập hàng Second hand qua Campuchia, rồi lại nhập về VN. Sau khi bị bắt, ra tù thì đã rời JVC, sang mua 2 công ty khác AMV và SRA. Cả 2 công ty này đều có doanh thu và lợi nhuận khủng, tăng vốn điều lệ, tăng gấp 12 lần.

- Ví dụ với Accrual Testing, BCTC 2018 của SRA, bên này bán hàng cho 2 công ty con của AMV, sau đó lại đầu tư tài chính vào AMV để thu tiền về.

- Cứ bên SRA mua hàng AMV, AMV bán hàng SRA, đầu tư qua lại cho nhau :v Xào nấu báo cáo.

- Lâu lâu anh Hướng lại đổi tên các công ty SPE 1 lần =)) Để người đọc không lần ra được. - Source

- Anh Hướng này rất giỏi, các SPE của anh ấy đều là các Công ty Công nghệ cao, Kỹ thuật cao ở các tỉnh Nha Trang, Phú Thọ, Cần Thơ. Với ngành nghề này, khu vực này sẽ Được miễn thuế thu nhập DN trong 4 năm. Thiết bị y tế thì không có thuế GTGT.

- Bán hàng thì bán hàng cho công ty con, sau đó rút tiền đem đi đầu tư vào chính công ty mẹ.

- Sang tới các năm sau, anh này đảo các khoản Accrual, chuyển từ Hàng tồn kho, Phải thu, … sang đầu tư xây dựng dài hạn.