Khoản phải thu

Notes

Khi đọc Khoản phải thu cần chú ý:

- Phải thu đối tượng nào?

- Đối tượng có liên quan tới công ty không? (Công ty con, cùng hệ sinh thái, …)

- Đánh giá khả năng thu tiền

- Khoản vay có trả lãi hay không, có khả năng thu hồi hay kéo dài qua các năm?

- Phân thích thay đổi (Tăng/ Giảm)

WHAT

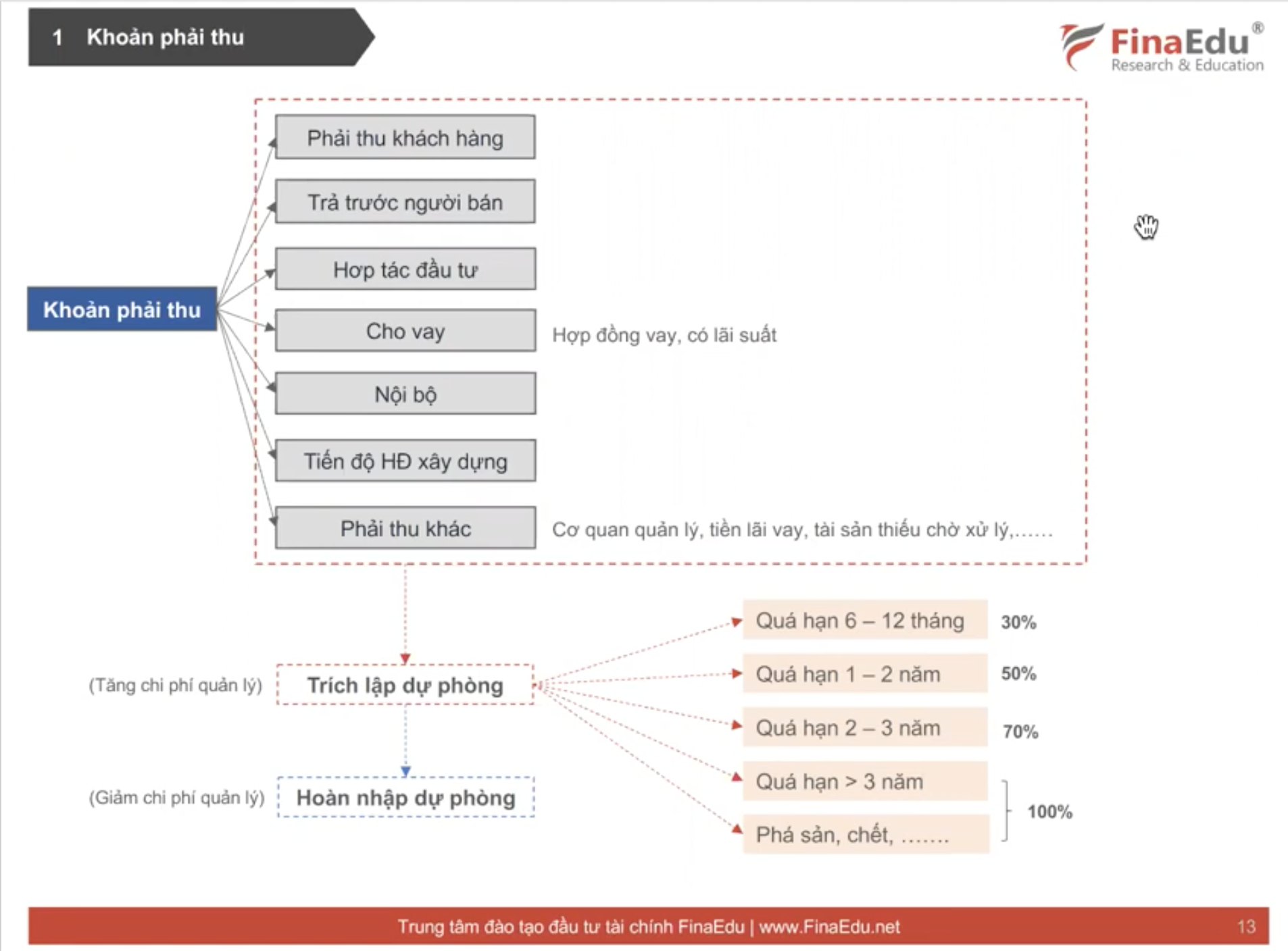

Phải thu của khách hàng

- Tập đoàn đang bán cho KH đối tác và cho phép họ trả chậm. KH đang chiếm dụng vốn của Tập đoàn

- Theo luật kế toán VN, những bên đang phải thu > 10% tổng các khoản phải thu sẽ phải nêu tên riêng rẽ.

- Phải thu bên thứ ba: Các bên độc lập, không có bất kì lợi ích liên quan nào đến tập đoàn.

- Phải thu bên liên quan: Các bên có liên quan tới lợi ích với tập đoàn. Tập đoàn có khả năng kiểm soát tài chính. (Vd cùng Chủ tịch, TGĐ, cty tập đoàn sở hữu 1 phần vốn, cty do cá nhân/ thành viên ban điều hành tập đoàn làm giám đốc, bố/mẹ/vợ/chồng/con/.. của BGĐ )

Trả trước cho người bán

- Trả trước cho người bán, khi người bán cung cấp các sản phẩm cho tập đoàn(vd Nhập khẩu nguyên vật liệu), công ty sẽ chuyển trước tiền cho người bán.

- Về bản chất, khoản này là khoản Phi tiền tệ, vì đúng ra, người bán sẽ trả lại bằng hàng hóa cho bên tập đoàn.

- Nếu công ty nào mà có: Khoản trả trước Hoàn lại bằng tiền thì cần có xét đoán xem đó có phải là khoản trả trước hay không? Có nhiều case Công ty phát hành cổ phiếu, nhưng lại không góp tiền vào, hoặc góp vào tài khoản rồi lại rút ra thông qua Khoản trả trước ngắn hạn này.

Phải thu về cho vay

- Phần này thì chủ yếu là ngân hàng, cty chứng khoán tài chính mới có.

- Nếu là các cty khác, Phải xem họ cho ai vay, có phải bên liên quan không? Có ghi nhận lãi không?

Phải thu theo tiến độ kế hoạch hợp đồng

Phải thu khác

-

Ngắn hạn

- Phải thu lãi cho vay

- Cho các công ty khác mượn

- Tạm ứng cho nhân viên

-

Dài hạn

- Phải thu hợp đồng Hợp tác kinh doanh

- Phải thu lãi cho vay

Dự phòng phải thu khó đòi

- Với những khoản nợ xấu, khó đòi, cần trích lập dự phòng cho nó. Đây chính là phần chi phí dự phòng trích ra của DN.

Notes

-

Khi đọc BCTC của DN thuộc ngành nào, thì cần biết đặc thù của ngành đó có tạo ra các khoản phải thu lớn hay không?

-

Đã là khoản phải thu thì cần mang lại lợi ích gì đó: 1 là tiền mặt, 2 là hàng hóa. Nếu khoản phải thu giá trị quá lớn, mà k mang lại lợi ích bù trừ thì cũng cẩn thận.

-

Nếu khoản phải thu năm nay không rõ ràng, ta có thể xem lại khoản phải thu ngắn hạn KH trong BCTC năm trước, xem họ có trình bày không? (Vd case VJC 2020)

-

Nhiều DN chơi bài: Khi dự phòng phải thu khó đòi, họ sẽ “điều chỉnh hồi tố”, ghi phần Chi phí dự phòng đó về những năm trước.

-

“Tài sản là nguồn lực có thể mang lại lợi ích cho DN trong tương lai”, nhưng nếu DN cho các công ty sân sau vay, hoặc bán hàng cho các công ty sân sau, Tài sản của họ không có ý nghĩa, vì tài sản toàn Khoản phải thu, mà khoản thu này thì không thu được ⇒ Không tạo lợi ích cho DN.

-

Đặc tính của Khoản phải thu là: Có kì hạn. Khi nào sẽ thu?

Behind the numbers

-

HAG, năm 2020 ghi nhận cho bên liên quan vay hơn 4000 tỷ đồng, sau đó ghi nhận lãi vay vào mục: Khoản phải thu (cả ngắn hạn và dài hạn).

- Điều này không có ý nghĩa vì họ cho bên Liên quan vay.

- Tiền lãi này bị dây từ năm trước, tới kì báo cáo năm nay vẫn chưa trả được.

- Với các khoản vay cho bên liên quan, HAG đều xếp là khó đòi và phải để “dự phòng phải thu về cho vay khó đòi” với 1 con số rất cao.

-

THD - BCTC 2020 - Thái Holdings: Lợi nhuận tăng 21 lần so với 2019

- Tài sản 10k tỷ, nhưng có 5,5k tỷ nằm ở “Chi phí trả trước dài hạn” + Lợi thế thương mại - Các khoản này sẽ gây ra lỗ ở tương lai

- 2,8k tỷ nằm ở Khoản phải thu, trong đó, cá biệt có khoản phải thu 1 cá nhân (ông Nguyễn Văn Hà 650 tỷ :v)

-

DIG - BCTC IV/2020 - Góp vốn vào công ty Thiên Tân 3000 tỷ. Sau đó để ở Khoản phải thu. Bên Nguồn vốn thì để vào Nợ phải trả ⇒ Góp vốn bằng không khí =))