Forensic Accounting

Notes

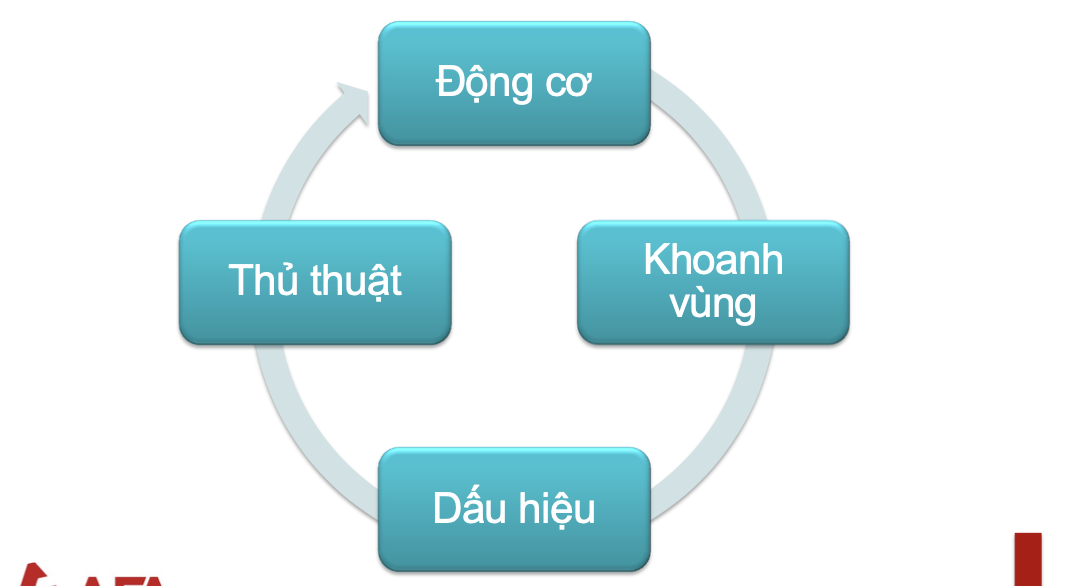

Forensic accounting: có nghĩa là phương pháp tổng quát về điều tra gian lận. Ta đi tìm hiểu về: ĐỘNG CƠ và LỢI ÍCH của DN là gì?

Quản trị lợi nhuận vs Gian lận

Phương pháp phát hiện ⭐⭐⭐

- ĐỘNG CƠ - Hiểu biết nguyên nhân đằng sau các gian lận. Xem Ban lãnh đạo muốn Income max hay Income min

- KHOANH VÙNG - Hiểu được cấu trúc lợi nhuận và những phần dễ bị bóp méo

- DẤU HIỆU - Gian lận luôn được phản ánh bằng các con số trên BCTC. Mô hình hóa các dấu hiệu gian lận

- THỦ THUẬT - Hiểu được cách thức gian lận phổ biến được áp dụng trong các trường hợp khác nhau

Notes

Từ ĐỘNG CƠ dự đoán xem họ muốn Income Max hay Income Min

INCOME MAX - Làm đẹp ⇒ Kiểm tra phần Dồn tích (Accruals) ⇒ KIỂM TRA BÊN TRÁI BCĐKT (TÀI SẢN)

INCOME MIN - Làm xấu ⇒ Kiểm tra phần Dồn tích (Accruals) ⇒ KIỂM TRA BÊN PHẢI BCĐKT (Nợ)

KHOANH VÙNG: Giá trị lớn + Tăng

Accrual Testing

Từ bài học: Not jusst One Man của Barings Bank, các công ty cũng có trò Giấu lỗ bằng cách chia nhỏ nó ra thành từng phần.

Accrual Shift: Dồn tích. Chia nhỏ nó ra để che giấu:

Hàng tồn kho

Tạm ứng

- Công ty A tạm ứng cho nhân viên 10 tỷ.

- Nhân viên đưa tiền mặt sang cho công ty B

- Công ty B chuyển khoản trả lại Khoản phải thu cho công ty A.

- Như vậy, Tạm ứng tăng lên 10 tỷ, còn Khoản phải thu của A giảm đi 10 tỷ.

Trả trước cho người bán

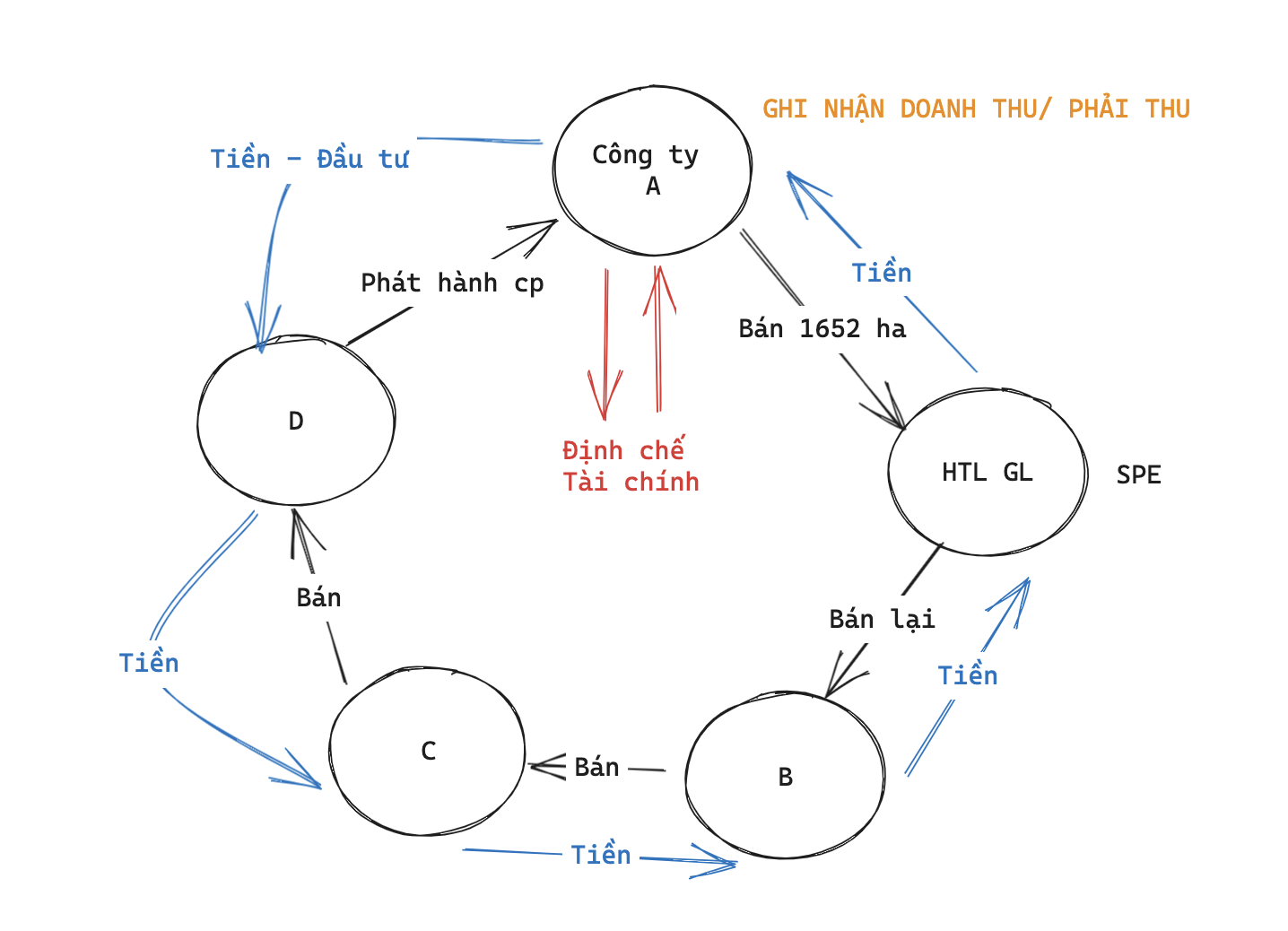

BTN - CTCP thiết bị y tế Việt Nhật - JVC

- Tạo công ty SPE, sau đó làm hồ sơ mua hàng, rồi tạm ứng tiền cho bên đó. Đưa vào mục Trả trước cho người bán ngắn hạn

- VD: SRA tạo ra các công ty SPE như Công ty cổ phần Kanpeki Nhật Bản (do vợ anh Hướng đứng đầu), Kỹ thuật Tài Lộc, …

- Bán hàng cho các công ty con, rồi đầu tư ngược lại vào công ty mẹ.

Đầu tư góp vốn vào các đơn vị khác

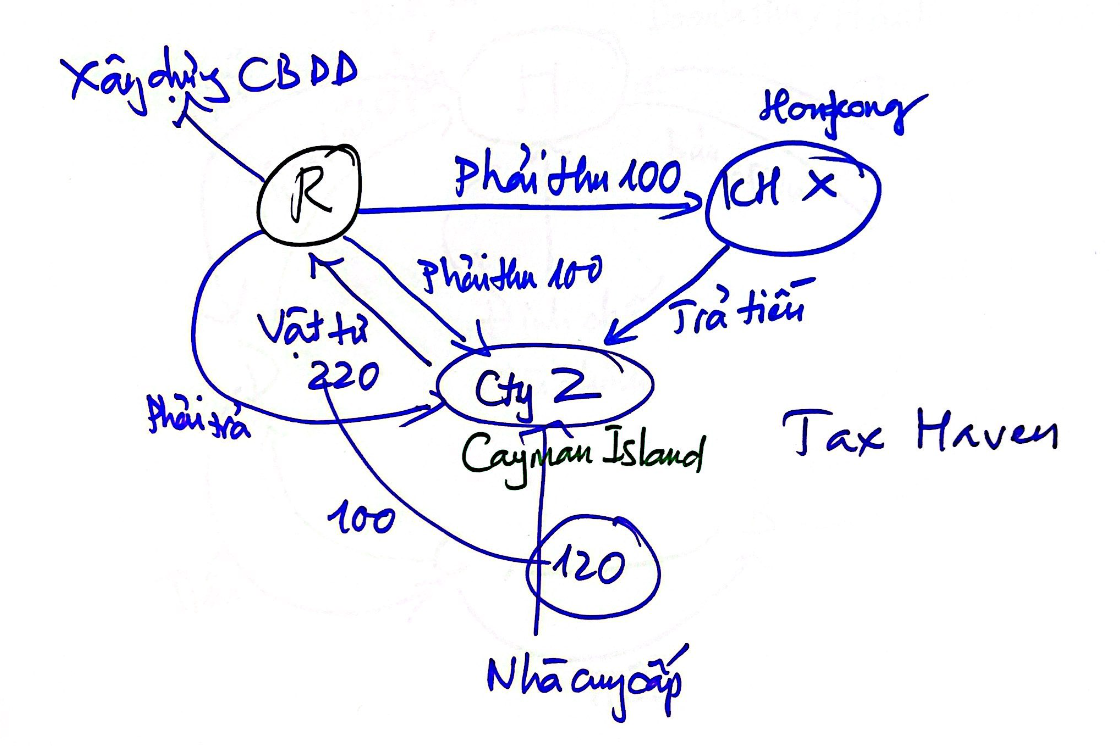

Xây dựng cơ bản dở dang

- Công ty R đang lỗ 100 tỷ. Họ pha ke bằng cách nói là Cho Khách hàng X vay - Công ty này ở Hồng kông.

- Thay vì đòi X, thì R nhờ ông Z đòi hộ (1 công ty ở Cayman Island). Như vậy R có Khoản phải thu là 100 tỷ ở công ty Z.

- Đồng thời, R mua vật tư của ông Z. Cái này là mua thật, sau đó đem đi xây dựng Cơ bản Dở dang (Khách sạn nào đó chẳng hạn).

- Z nhập hàng từ nhà cung cấp giá 120 tỷ, thì giờ bán lại cho R với giá 220 tỷ ⇒ Khoản phải thu và khoản phải trả bù cho nhau.

- Ông Z này lợi nhuận 100 tỷ, nhưng do lập ở thiên đường thuế nên không ai biết ⇒ Các công ty mà muốn khai khống giá, thì cần có sân sau ở thiên đường thuế

VD: JVC đầu tư dài hạn, SRA góp vốn vào đơn vị khác, HBC và CTD, …

Các khoản Accruals giấu đi tốt nhất là cho vào Góp vốn/Đầu tư xây dựng cơ bản vì khi nhồi vào đây thì nó cứ nằm ở đó mãi.

Tài sản Hữu hình/ Vô hình

Lợi thế thương mại

Notes

Chú ý các con số sau để biết DN có làm thật không?

- Chi phí thuế TNDN: DN có tiền để đi nộp thuế không? Tỷ lệ tiền thuế / Lợi nhuận trước thuế là bao nhiêu? Nếu nhỏ quá thì sẽ có vấn đề.

- Biên lãi gộp: So sánh với biên lãi gộp của ngành

- Chi phí bán hàng: Xem họ có bán hàng thật không?

Các thủ thuật cơ bản

- Tạo SPE, ký hợp đồng mua bán với các SPEs này, sau đó ghi nhận Doanh Thu

- Ghi trước các khoản lợi nhuận chưa phát sinh (HBC)

- Đẩy chi phí về tương lai (Ghi nhận Lợi thế thương mại rồi trừ dần trong 10 năm)

- Ghi doanh thu tương lai về hiện tại

- Biến nợ vay thành doanh thu

- Doanh thu tăng đột biến nhưng dòng tiền vào rồi lại ra ngay lập tức

- Bán tài sản tạo lợi nhuận one-off

- Thay đổi hoặc tạo ra các chính sách kế toán dễ dãi để ghi nhận doanh thu