BTN - Gỗ Trường Thành - TTF

Notes

Thủ thuật gian lận: Biến dòng tiền Tài Chính về dòng tiền Kinh doanh.

(Từ dòng tiền CFF về thành CFO trong Báo cáo lưu chuyển tiền tệ)

Background

-

Giai đoạn 2007, TTCK tăng mạnh. Gỗ Trường Thành có hẳn đội để lái cổ phiếu, không tập trung vào làm DN. Tuy nhiên, năm 2008 khủng khoảng, cổ phiếu TTF rơi về còn 5000/ 1 cp.

-

Tuy nhiên, công ty này năm nào cũng báo lãi đều, sau đó tìm đối tác để tái cấu trúc DN. Một công ty tên là Tân Liên Phát đã tham gia, mua cổ phiếu phát hành thêm: 1000 tỷ, và mua thêm 1200 tỷ Trái phiếu chuyển đổi.

-

Giai đoạn này, giá cổ phiếu công ty tăng từ 5000 đ ⇒ 40k đồng.

-

Năm 2015, Tân Liên Phát (cùng công ty kiểm toán) báo là TTF đã gian lận, khai khống Hàng tồn kho. Đồng thời không chuyển đổi 1200 tỷ Trái phiếu chuyển đổi nữa. Yêu cầu TTF trả tiền.

-

Đầu năm 2016, cổ phiếu TTF giảm sàn 28 phiên liên tiếp, trở thành case study kinh điển của TTCK VN.

Bonus: Tân Liên Phát sau này đã sát nhập với công ty cổ phần đầu tư Nam Hà Nội và 1 số công ty khác, lập ra thành 1 công ty mới: Vinhome - VHM.

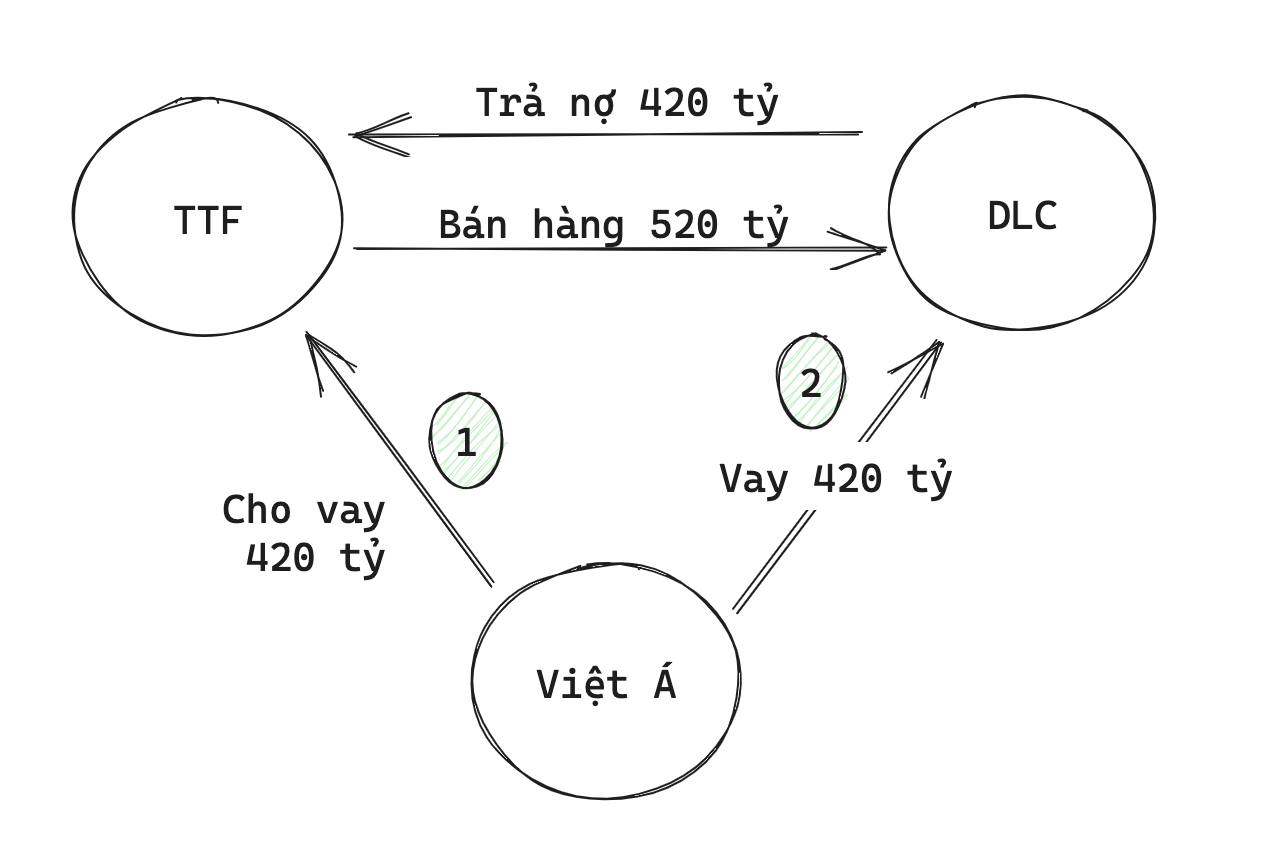

Phương án

TTF muốn có 420 tỷ

Họ sẽ đứng trước 2 lựa chọn

Lựa chọn 1

- TTF đi vay của Việt Á Bank 1 khoản là 420 tỷ.

- Khi đó, BCTC của TTF sẽ có:

- Tài sản: Tiền +420 tỷ

- Nguồn vốn: Nợ vay = 420 tỷ

⇒ Cách làm này tăng tỷ lệ D/E ⇒ Không hay

Lựa chọn 2

- TTF tạo ra 1 công ty sân sau (không phải công ty con, không liên quan gì về mặt pháp lý, lại còn có cùng địa chỉ luôn), tên là DLC. (Dạng công ty này còn gọi là: SPE - Special Purpose Entity).

- TTF bán hàng cho DLC với đơn hàng 520 tỷ.

- DLC mang đơn hàng này sang Việt Á để vay lấy 420 tỷ (do Việt Á Bank sẽ không cho vay full 520 tỷ, họ chỉ cho vay 420 tỷ thôi)

- DLC trả nợ 420 tỷ cho TTF.

Khi đó, BCTC của TTF sẽ có:

- Tài sản: Tiền +420 tỷ và Khoản phải thu = 100 tỷ

- Doanh thu: 520 tỷ

Đây chính là 2 cách để có dòng tiền: 1 là Đi vay, 2 là Tăng thu nhập (DOANH THU và NỢ)

How

TTF đã chọn cách 2, biến 420 tỷ đi vay thành 420 tỷ Doanh thu (Kèm 100 tỷ Khoản phải thu). Về mặt bản chất thì 420 tỷ đi vay vẫn là TTF vay, nhưng giấu sau vỏ bọc của DLC.

Tuy nhiên, ở case này, TTF vẫn còn Khoản phải thu 100 tỷ. Để xóa bỏ khoản này có 3 cách:

- Đi thu tiền ⇒ Cách này không được, vì đây là công ty sân sau, thu tiền sao nổi =))

- Lập dự phòng ⇒ Phải ghi vào lỗ, TTF cũng không muốn ghi lỗ.

- Mua lại hàng của DLC

- DLC mua hàng của nhà cung cấp, sau đó khai khống Hàng tồn kho (Khối lượng, Giá) lên.

- TTF mua hàng của DLC 100 tỷ. Như vậy, TTF có: Hàng tồn kho - 100 tỷ và 61 Nợ phải trả - 100 tỷ.

- Khoản phải thu ở giao dịch Bán và Nợ phải trả ở giao dịch Mua sẽ khấu trừ cho nhau.

- ⇒ Cách này làm Hàng tồn kho của TTF dồn vào rất nhiều. Năm 2020 là hơn 1000 tỷ. Họ buộc phải làm vậy, vì nếu để nó ở Khoản phải thu, đặc tính của khoản này là sẽ có kì hạn. Nếu cứ để ở đó thì sẽ bị kiểm toán phát hiện ra ⇒ Phải chuyển nó về thành Hàng tồn kho.

Sau này, DLC không trả được nợ, nên TTF phải phát hành cổ phiếu giá ưu đãi, thu tiền về và trả thay vào năm 2021. Các công ty sân sau sau này giải tán hết.

Questions

- Việt Á có kiểm kê kho hàng không?

- Có, cho kiểm tra luôn =)) Bản chất 2 ông này là 1, đã có hóa đơn bán hàng cho nhau. Cho ra kho kiểm tra hàng luôn.

- Việt Á có biết DLC là công ty sân sau của TTF không?

- Có nhưng vẫn cho DLC vay, vì TTF đã gửi thư bảo lãnh không hủy ngang sang cho Việt Á. Ông chủ TTF đã dùng chính cổ phiếu (~40k) của mình để bảo đảm với Việt Á, cứ cho DLC vay đi, nếu DLC không trả nợ được thì TTF trả thay bằng cổ phiếu.

- Khoản bảo lãnh này chính là Nghĩa vụ có thể xảy ra. và TTF đã giấu Tân Liên phát.