Chiến lược đầu tư 2025

Todo

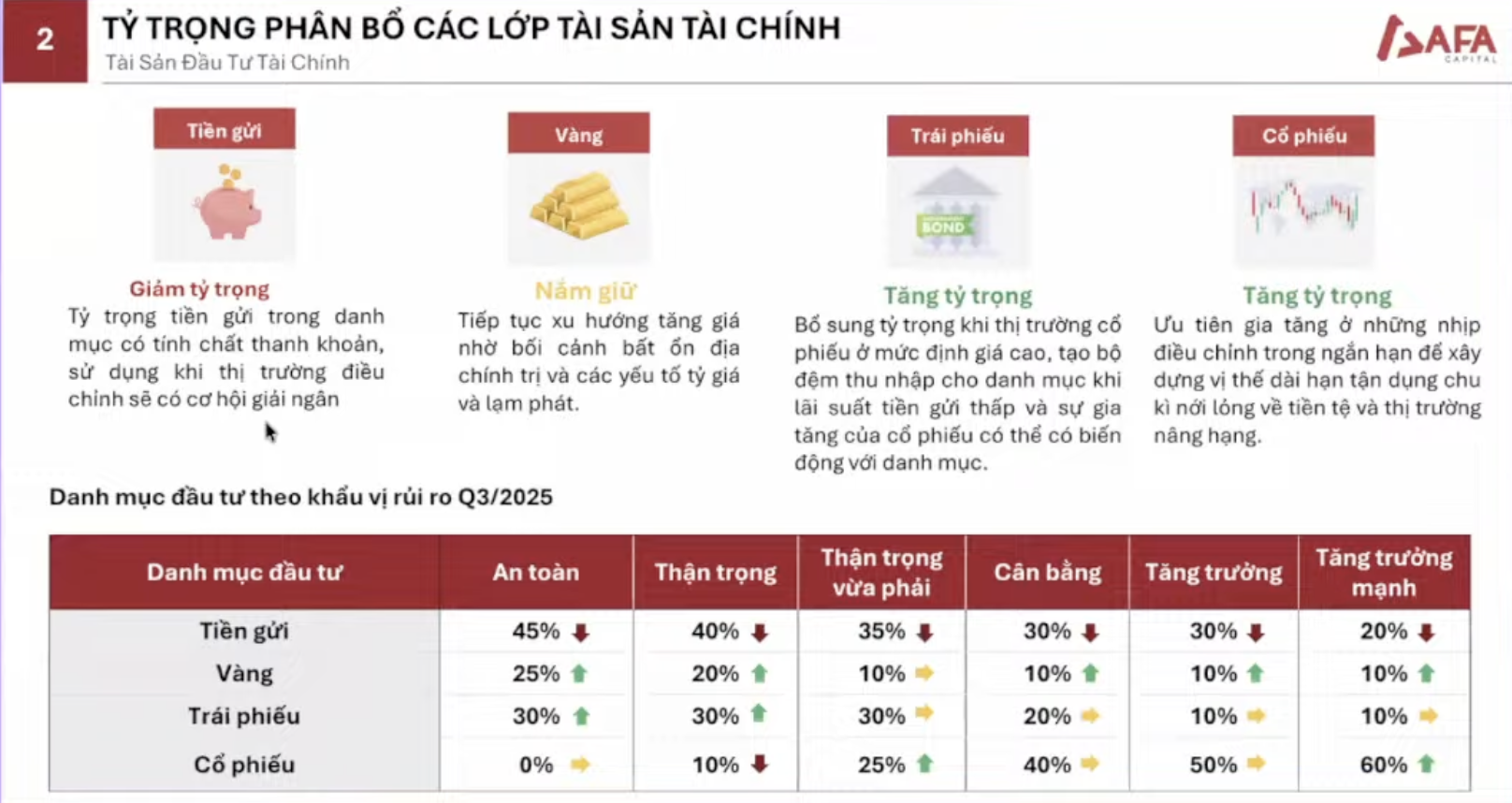

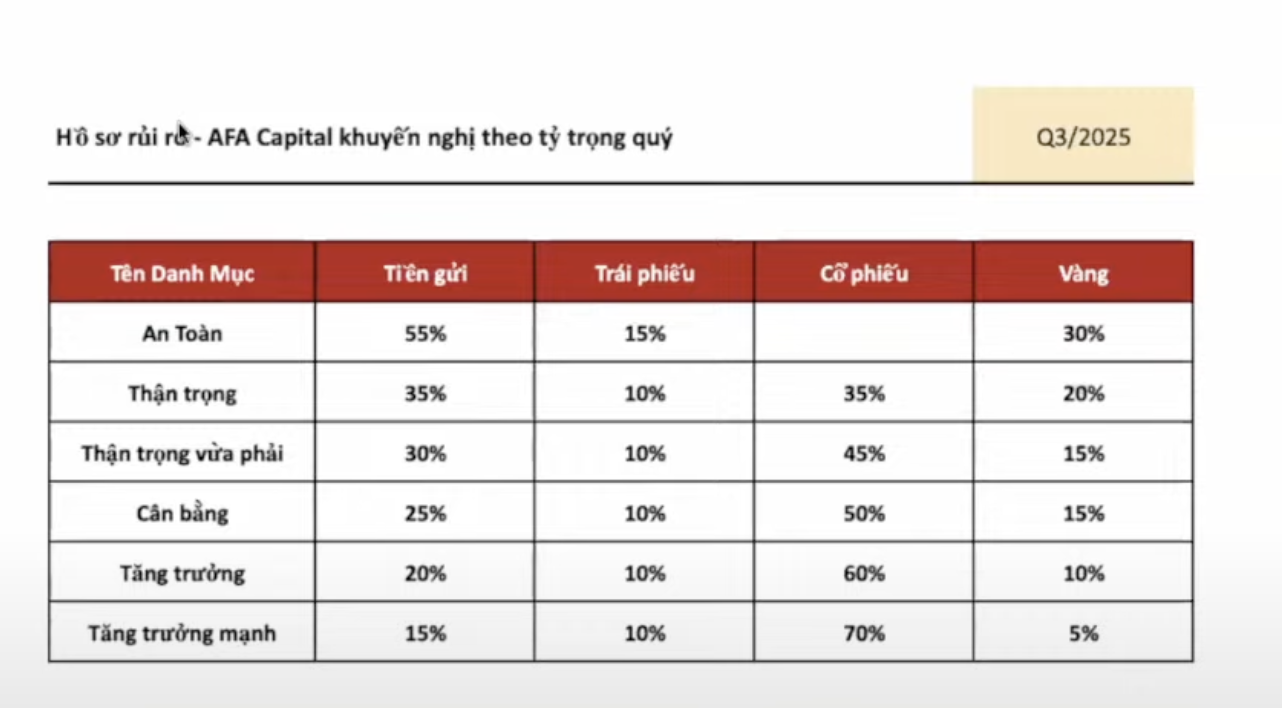

- Rebalancing: Vàng - 20%, Trái phiếu: 10%, Cổ phiếu: 35%

- Thực hành Tích Lũy trước, Chi Tiêu sau

Notes

Tiền Hung - Hậu Cát

Update

16/11

- NH - đang nhiều cp dưới giá trị

- Từ giờ tới cuối năm, ưu tiên BĐS

- Nếu thị trường giảm, thì nên kì vọng vào cp chứng khoán, hoặc ngắm cho tháng 3 năm sau

11/11

- Lãi suất: Sẽ tăng lên, nên gửi kì hạn ngắn thôi

- CCQ Trái phiếu: Lợi suất tốt hơn 2026

- Vàng: 10-15%, vẫn còn dư địa tăng do vàng TG + Tỷ giá

- Cổ phiếu: Tích cực, nên giải ngân

- CTG: 47,48 . MBB: 23. ACB: 26

1/11

- Lãi suất có xu hướng cao giai đoạn cuối năm. Tỷ giá cũng có xu hướng tăng.

- Thị trường cp đang có những kì vọng đã được chiết khấu, thiếu động lực tăng trưởng trong thời gian tới. Cái tốt/ tích cực đã được phản ánh

- Quý IV không support TTCK như đầu năm. Tuy nhiên, nhìn sang năm sau thì đây vẫn là tích cực.

-

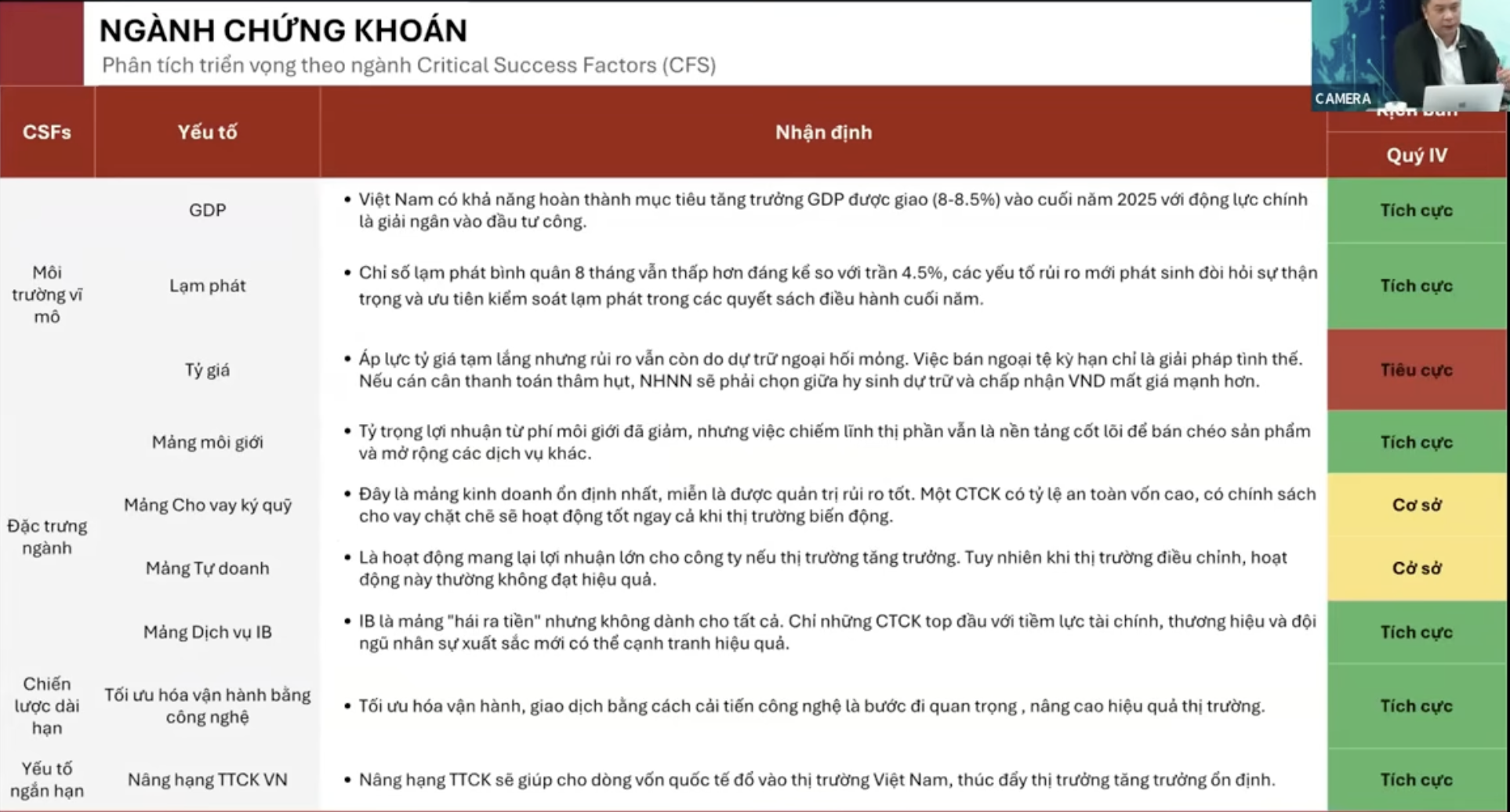

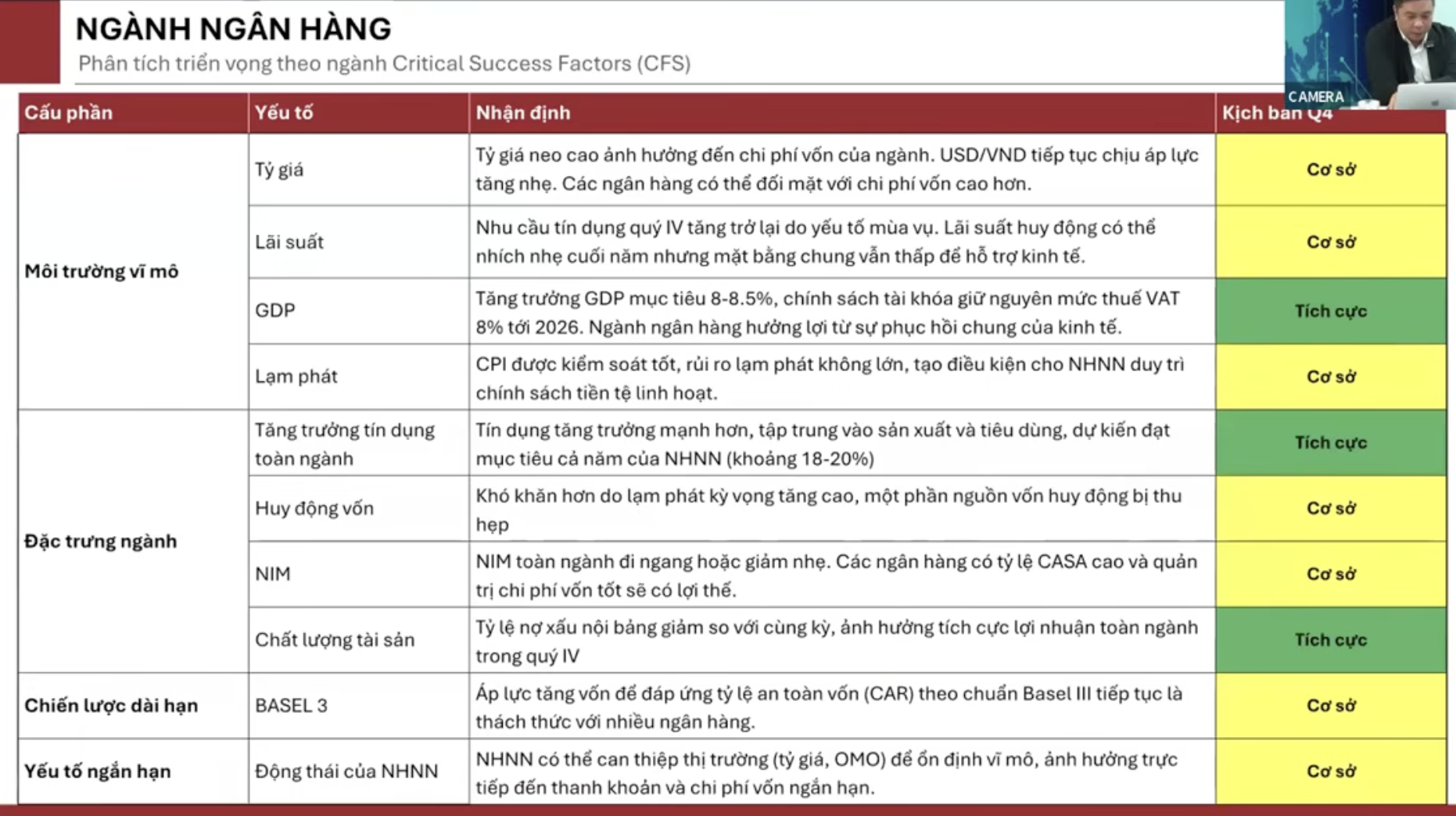

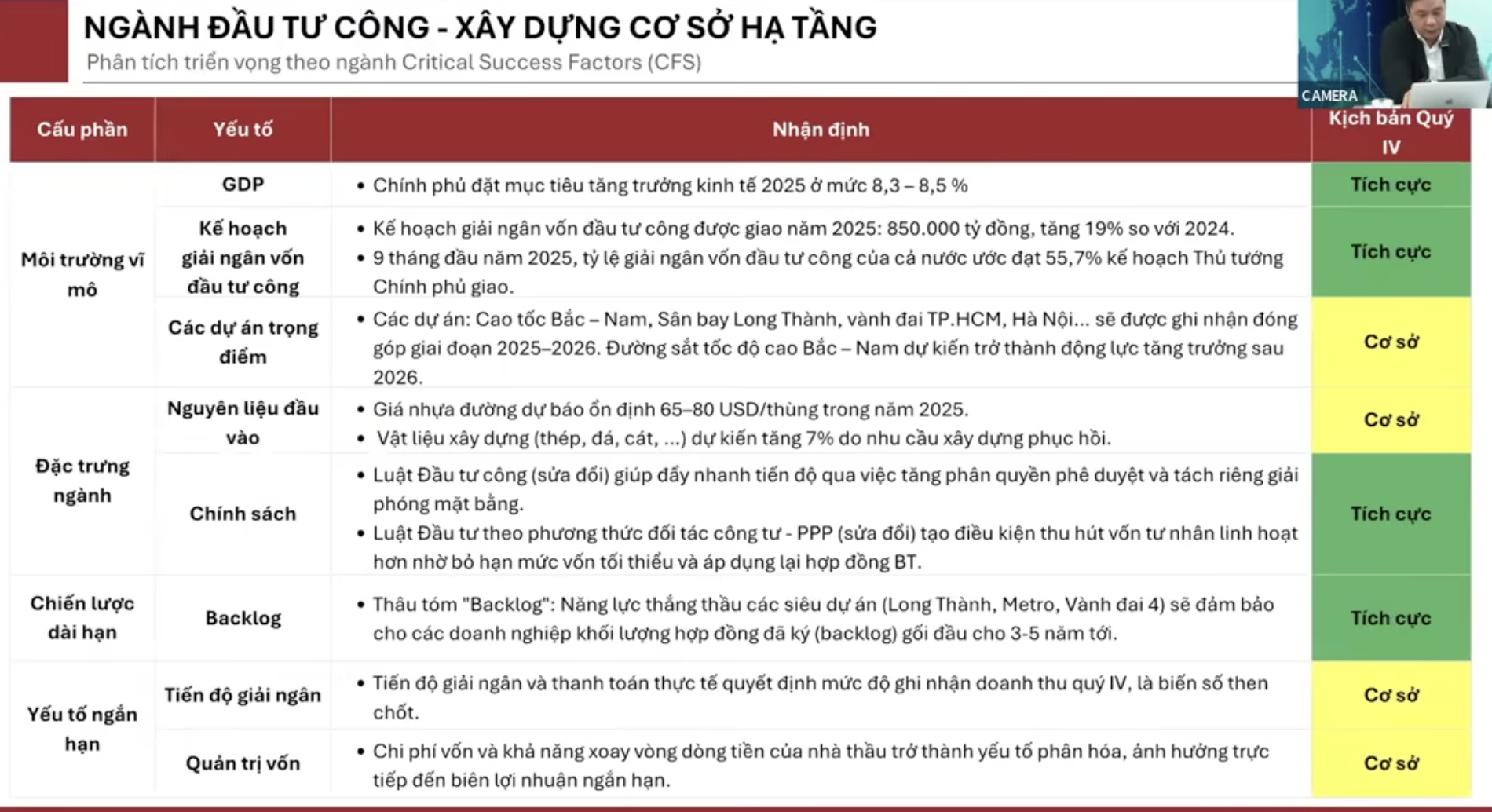

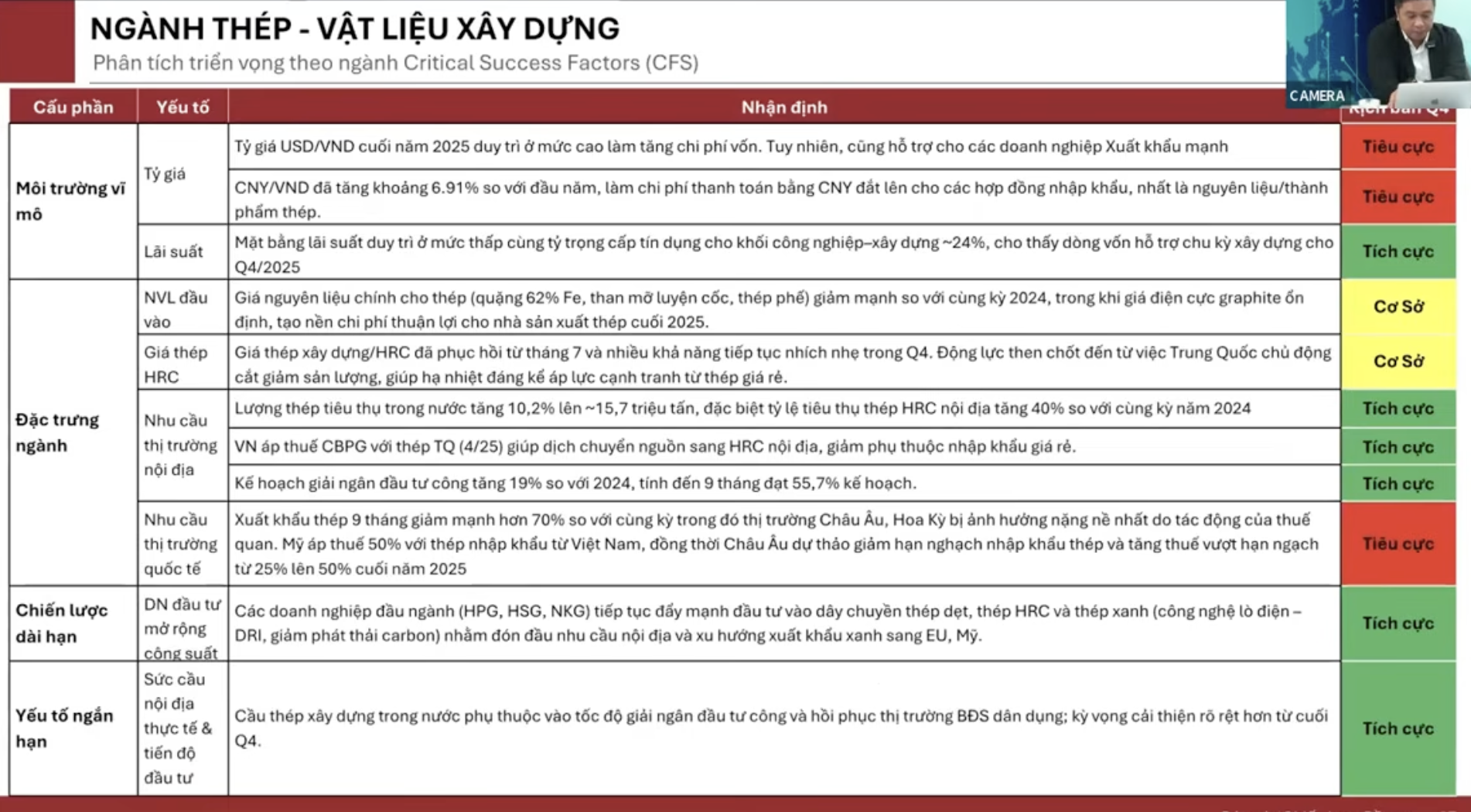

Ngành tập trung: NH, CK, Xây dựng hạ tầng, Thép - VLXD, Dệt may, Bán lẻ

-

Chứng khoán: SSI - Vĩ mô ủng hộ, lãi suất thấp, hỗ trợ nâng hạng. Mảng Môi giới và Cho vay margin sẽ tăng mạnh, đặc biệt khi có nguồn vốn bên ngoài vào.

-

Ngân hàng: CTG, ACB, MBB - Tăng trưởng tín dụng mạnh mẽ trong quý IV

-

Xây dựng hạ tầng: VCG - Giai đoạn chạy tiến độ. Ngành phân hóa theo năng lực thi công, tiến độ dự án, khả năng quản trị dòng tiền của DN.

-

Thép, VLXD: HPG - Mở rộng sx thép HRC và đầu tư công. Các DN khác dễ bị dính vụ áp lực thuế quan và cạnh tranh quốc tế

-

Dệt may: TNG, MSH, TCM - Xu hướng chuyển dịch đơn hàng từ TQ, có lợi thế trong quý IV.

-

Bán lẻ: TLG, MSN

-

26/10

-

Vĩ mô

- Thế giới

- Lạm phát Mỹ giảm nhẹ ⇒ Giới đầu tư kì vọng FED sẽ hạ lãi suất 2 lần từ giờ tới cuối năm ⇒ Tích cực, vì Tỷ giá sẽ bớt căng

- VN

- Mục tiêu GDP năm nay có khiến CP đẩy mạnh tín dụng thêm không?

- 2025 sẽ đạt mục tiêu ⇒ CP đã tin tưởng chắc chắn đạt rồi. Sẽ giữ đà tăng trưởng tín dụng như cũ, chứ không force đẩy mạnh hơn.

- Liệu việc nâng hạng có khiến nước ngoài mua như kỳ vọng không?

- 3/2026 → 9/2026, sẽ xảy ra, nhưng giờ thì chưa

- CSTT đến giới hạn, thế đầu tư công có được đẩy mạnh không?

- Có

- Vĩ mô tốt, nhưng đã bão hòa.

- Mục tiêu GDP năm nay có khiến CP đẩy mạnh tín dụng thêm không?

- Thế giới

-

Tiền tệ

- Lãi suất TT liên ngân hàng cao ⇒ NH đang thiếu tiền.

- NHNN phải bơm tiền mạnh để đảm bảo thanh khoản

- Tỷ giá trung tâm hạ, nhưng chợ đen lại rất căng (27.800đ)

- Lợi suất trái phiếu 10 năm đang cao (ngang 2023), trong khi thống kê lạm phát vẫn ở mức thấp

- ⇒ Bất thường, không cân bằng. SBV đã bán ngoại tệ. SBV ưu tiên tỷ giá, chấp nhận lãi suất có thể tăng lên.

⇒ Ngắn hạn không có lợi cho TTCK

Đầu tư cơ bản/ Marco trading:

- Nên đứng ngoài, chờ thị trường chiết khấu về mức hợp lý. (khoảng 1550)

- Chờ vĩ mô cân bằng trở lại (khi FED hạ lãi suất, quan sát tình hình thị trường)

Giữ cp cũng ok, nhưng cân nhắc hạ nếu có biến: vol cao nhưng giá bị đẩy xuống. Khuyên: Giữ 1/3 NAV. Không nên mua mới.

-

Tháng 12, tháng 3 → 9

-

Khi lãi suất không còn tác dụng, FED sẽ sử dụng QT, QE

3 giai đoạn

- Định hướng/ Kỳ vọng chính sách

- Thông báo chính sách

- Thực thi chính sách 2 giai đoạn đầu thì thị trường sẽ phản ứng tốt. Giai đoạn 3 thì yếu hơn.

Thị trường có chu kỳ ngắn hạn khoảng 60 phiên (1 quý)

-

Kết quả kinh doanh

-

Tín dụng cuối quý Cuối quý + 1 khoảng. Ví dụ (tầm tháng 10). Nếu trước đó mà tăng, thì sau đó thường sẽ giảm, và ngược lại.

-

MBB: Chưa dừng bán, khả năng còn giảm hơn. Nhưng biên lợi nhuận khá tốt

-

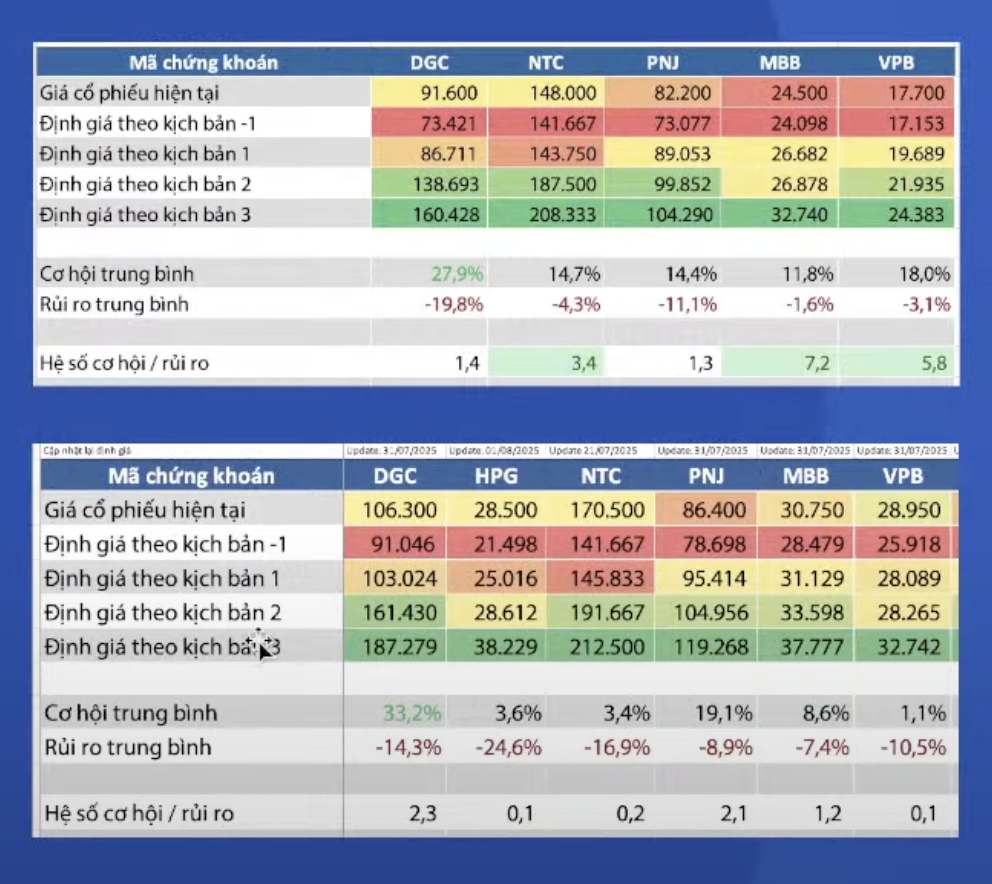

HPG: Định giá khoảng 27k/30k ⇒ Vùng mua hợp lý là khoảng 24

-

FPT: Khuyến nghị mua 21/10 khi break down trend với KL lớn ⇒ Cân nhắc giá tầm < 90

-

SSI: Vẫn đang bị bán ra với đà giảm. Nhưng có hỗ trợ tốt ở đây

-

NLG

-

DGC

24/10

- Ngân hàng: ACB, MBB, VCB

- Thép: HPG

- CN: FPT

12/10

- Kinh tế VN đang ổn. CP sẽ phải đẩy thêm tín dụng để đạt mục tiêu tăng trưởng, đặc biệt là sau đợt bão lũ lụt vừa rồi.

- Với mục tiêu tăng trưởng 10%, lạm phát 4.5% cho năm sau, TTCK sẽ vẫn còn nhiều dư địa. ⇒ CK vẫn sẽ tốt, sau lưng là tín dụng.

- Mỹ:

- Xác suất FED hạ lãi suất ngày 29/10 và tháng 12 là cao (98, 91%)

- Vụ áp thuế: Nhận định là tạm thời, ngắn hạn, không kéo dài.

- Thị trường chung

-

Tiền vẫn nhiều, thời gian tới có xu hướng nhiều hơn ⇒ Khả năng sẽ bứt vùng đỉnh hiện tại.

-

Tỷ giá đã hạ nhiệt. Lạm phát ở mức thấp (3.2%) bao giờ trên 4% thì cẩn thận hơn.

-

Mai (thứ 2) khả năng sẽ có biến động, nhưng nhận định là ngắn hạn, khả năng cao trong 1 ngày là xong.

- Nếu đang giữ cổ phiếu:

- Đầu phiên mà giảm ngay: Đừng cố bán

- Đầu phiên lưỡng lự, xoay quanh tham chiếu, không có dấu hiệu vượt lên ⇒ Rebalancing: Bán 1 phần, sẽ cover lại trong phiên khi giá giảm

- Nếu đang cầm tiền

- Chia làm 2, 3 phần để vào hàng.

- 4 ngành chú ý: BĐS, NH, CK, Xây dựng và VLXD

- Nếu đang giữ cổ phiếu:

-

Kinh tế VN:

- Ổn định, kịch bản tốt. Tín dụng quý 4 sẽ phải đẩy thêm để đạt mục tiêu tăng trưởng kinh tế.

-

Mỹ

- Xác suất FED hạ lãi suất vào ngày 29/10 và tháng 12 lá khá cao (98%; 91%)

-

Vụ giảm giá hôm t6 (do Trump áp thuế 100% lên hàng hóa Trung Quốc) là một phản ứng thái quá. Đợt tháng 4 thì hơi bất ngờ do chưa lường được ảnh hưởng sâu rộng của nó; FED cũng bị động; Nhưng lần này đã có kinh nghiệm. Ngoài ra, VN không liên quan trực tiếp (mà khả năng còn hưởng lợi).

- Sự sụt giảm thứ 2 tuần tới, sẽ mang tính sự kiện, ngắn nhanh, không kéo dài.

-

Thị trường tài sản đang được hậu thuẫn khá lớn

- Sau lưng là tín dụng, đặc biệt năm sau target tăng trưởng 10%; lạm phát 4.5%

- Hiện tại chưa sợ lạm phát (do hiện giờ mới là 3.2); Khi nào trên 4% thì mới cần xem xét.

- Khi đạt giới hạn của chính sách tiền tệ, nó sẽ tạo ra vùng đi ngang. Nhưng hiện tại, target tín dụng quý IV sẽ đẩy mạnh ⇒ Khả năng cao sẽ tạo vùng dao động mới cao hơn.

- Bão lũ giai đoạn này ảnh hưởng tới tăng trưởng. Nếu CP vẫn giữ mục tiêu, họ còn phải đẩy mạnh hơn.

-

Lo ngại về tỷ giá: đã hạ nhiệt

- SBV đã can thiệp bán kì hạn; Bơm thanh khoản với thời hạn dài hơn (28 - 91 ngày)

-

Kịch bản

- Nếu đang giữ cổ phiếu:

- Thị trường giảm ngay từ đầu phiên: Đừng cố bán.

- Nếu thị trường lưỡng lự đầu phiên - Xoay quanh tham chiếu, nhưng không có dấu hiệu vụt lên ⇒ Rebalancing: Bán để mua lại - Đặt lệnh bán, nhưng sẽ mua lại trong phiên. Thường sẽ có sụt giảm, và sụt giảm tạo ra cơ hội.

- Nếu đang cầm tiền

- Chia làm 2-3 lần. An toàn thì vào phiên sau.

- Khả năng là đầu vào thứ 2 là xong.

- Nếu đang giữ cổ phiếu:

Nếu sự kiện tâm lý mà tt giảm mạnh, đừng cố bán giá sàn trong ngày hôm đó.

9/10

TLDR;

- Thép: HPG

- NH: MBB (BID chậm, CTG giá cao, HDB tạm ổn :v)

- BĐS: NLG (suy nghĩ SZC)

- CK: SSI

- Bán lẻ: MWG

- Phân bón hóa chất: DCM, DGC

- Xây dựng: VCG

Giai đoạn này, thanh khoản hôm nào dưới 25k là có thể mua =))

— Dự phóng kết quả kinh doanh

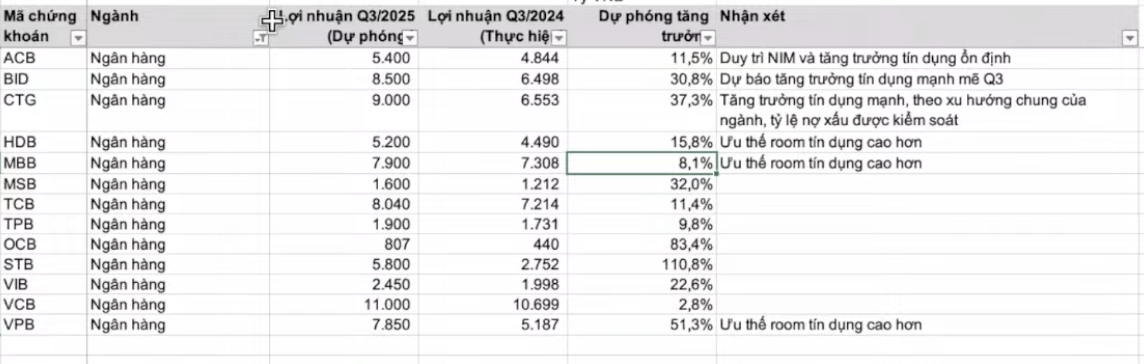

- Ngân hàng: BID, CTG

- TCB, ACB: Tăng trưởng ổn định

- MBB, HDB: Ưu thế room tín dụng khi nhận chuyển giao

- STB - giá khá cao

- BĐS: NLG

- SZC - Cho thuê đất KCN Châu Đức

- CII: Mua qua bán lại + Tăng vốn

- KBC: Không có đột biến, cho thuê thu tiền 1 lần, dự án 20 năm

- Chứng khoán

- Quỹ ngoại rút vốn nhiều do: Chốt lời (VNINDEX cao + Tỷ giá + Quỹ Frontier thoái vốn)

- Nhìn chung các CTCK kinh doanh tốt trong quý III

- VND dự phòng trái phiếu treo đầu =))

- Bán lẻ

- MWG - Lợi nhuận bắt đầu tăng lại

- Hàng hóa tiêu dùng không thiết yếu sẽ khá khó, do bão lũ ⇒ giảm chi; nhu cầu hàng thiết yếu lên cao

- CNTT

- FPT: tăng trưởng chậm, giảm dần tăng trưởng (14%) so với các năm trước (19-20%). Năm nay AI bánh vẽ, MA ít đi ⇒ không tăng trưởng mạnh được

- Xây dựng, đầu tư công - VCG

- VCG - Tăng trưởng đột biến

- Năng lượng, dầu khí + Hóa chất + Phân bón

- DCM, DPM tốt

- DGC: phục hồi, tăng trưởng lợi nhuận mạnh mẽ ~ 20%

- PVD: Dịch vụ dàn khoan duy trì ở mức tốt

- PVT, PVS: Kết quả tốt

- Thép

- HPG tăng trưởng rất tốt; phục hồi rất mạnh. Giá thép giữ, chống phá giá + quý 3 Dung Quất đi vào hoạt động

- HSG năm ngoái lỗ, năm nay sẽ báo lãi lại

- SMC - thôi bỏ đi =))

Case thú vị:

- TLG (Thiên Long) thâu tóm nhà sách Phương Nam (PNC). Theo BTN, thì kqkd của PNC từ giờ tới cuối năm khả năng sẽ tăng, để cuối năm đánh giá lại khoản 49% đã mua trước 30/6 ⇒ Kết quả kinh doanh của TLG từ giờ tới năm cũng sẽ tăng tốt hơn.

6/10

- Câu chuyện nâng hạng không còn là hấp dẫn nữa. Nếu lên hạng → tt có thể tăng 1, 2 phiên, nhưng tiền to sẽ chưa vào luôn. Nếu không được lên hạng → Mất niềm tin, tt sẽ sập sâu.

- Kỳ vọng câu chuyện tín dụng cuối năm nhiều hơn. Ngày 6/10 sẽ thông báo

- Nếu tăng trưởng GDP quý 3 nhỏ hơn 8% ⇒ CP khả năng sẽ buông

- Nếu tăng trưởng lớn hơn 9% ⇒ CP sẽ bắt đầu siết tín dụng

- Khả năng đẹp nhất là trong khoảng 8 - 9%

28/9

- Ngân hàng, BĐS Dân cư, Vật liệu xây dựng, Bán lẻ

- NH, CK, Đầu tư công/ Hạ tầng giao thông, VLXD, BĐS, Bán lẻ

7/9

- Ngân hàng, CK, BĐS, Vật liệu xây dựng

- Dòng nào đã chỉnh thì bđ vào mua

- Gđ này thị trường tăng vì tín dụng → Giảm thì bao giờ tín dụng bị bóp thì sẽ giảm ;v

30/8

Tăng cổ phiếu, giảm vàng, trái phiếu. Giữ tiền chờ cơ hội tăng vị thế

24/8

FPT HPG ACB MWG NLG DGC KDH, HDC

1/8

- Ngân hàng

- Đầu tư công

- Chứng khoán

- Điện nước, xây dựng

- Ngân hàng: MBB, ACB, CTG, VPB (TCB, VCB)

- BĐS: NLG, NTL, KDH

- Chứng khoán: SSI, HCM, VCI, FTS

- Vật liệu: HPG

- Bán lẻ: MWG, DGW (nếu cần phòng thủ: PNJ, )

- Holding: REE

- Others: HAH, GMD, FPT, DBC, DGC, TNG, …

6 nhóm CP: 4 - 2 - 1 - 3

-

Nhóm 4:

- HPG

- MBB / CTG / ACB (thủ)

- SSI / HCM

- NLG / NTL

- MWG / DGW / PNJ

- FPT

-

HPG - 20

-

FPT - 20

-

MBB - 15

-

NLG - 15

-

MWG - 15

-

SSI - 15

Mọi năm thì Q3 thường tốt

16/7

13/7

-

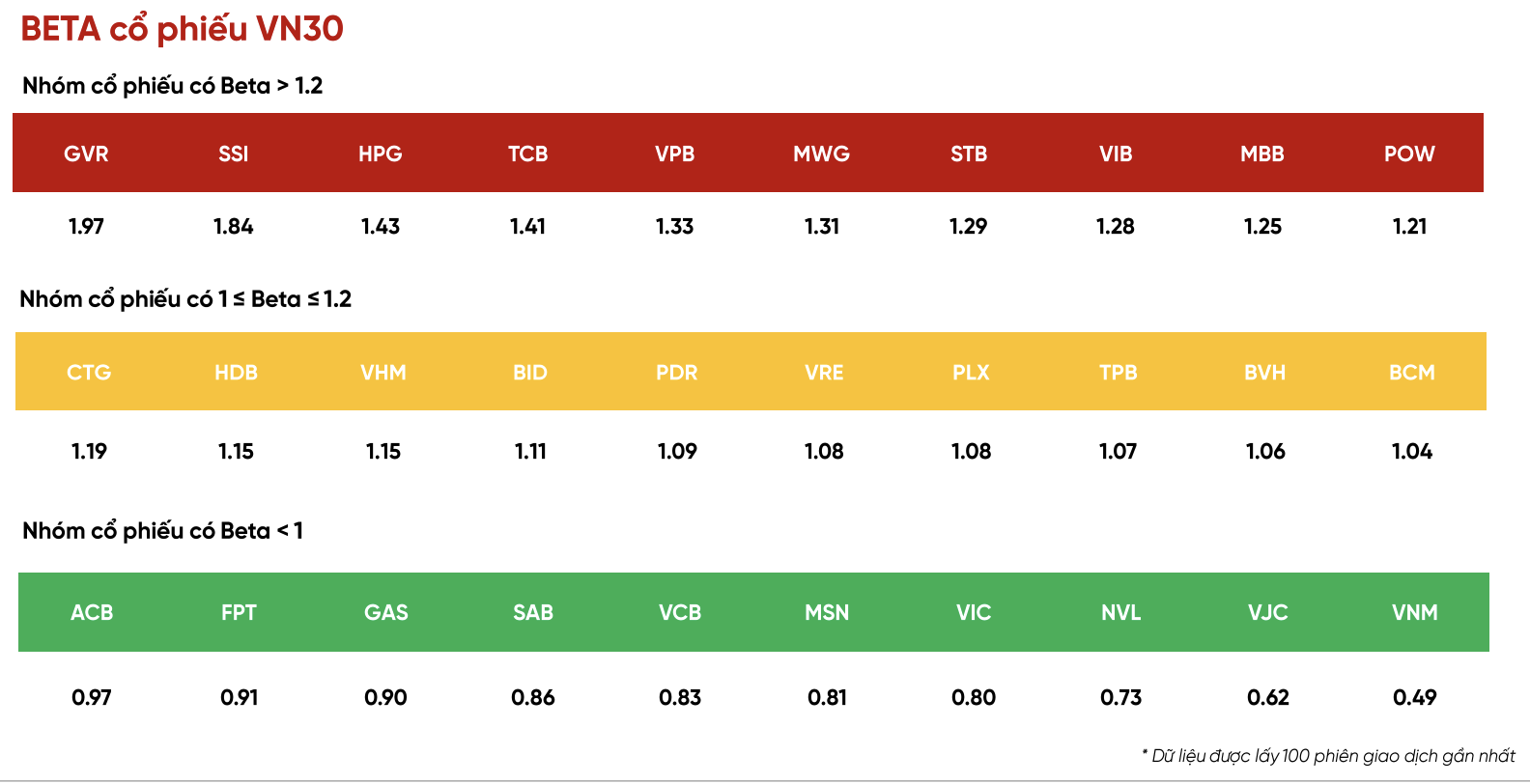

VN30 - cp nào còn lại room cho nđt ngoại thì chú ý.

-

Ngân hàng: Đi vào dòng tiền 2

-

CK: Tất cả các dòng tiền (thị trường tốt → kỳ vọng tốt)

-

Các dòng khác: Chỉ chọn đầu ngành

-

Cuối năm: Trà đá? —

-

Nếu giá tăng mà lượng không tăng nữa ⇒ Hãy cẩn thận

View 6 tháng cuối năm

⇒ Ngành Index: Đồng loạt kéo các cp lên rồi, thì cái KQKD, phải tìm kiếm các DN có triển vọng tốt nhưng chưa chạy. Chạy (đã phản ánh vào giá cp) rồi thì thôi bỏ qua.

-

Ngân hàng: MBB, ACB, CTG, VPB

-

Thép

- HPG dự phóng tăng 25%

-

Chứng khoán:

- SSI, HCM, 1 phần cho VCI - thị phần cho nđt nước ngoài khá lớn.

- VCI, FTS, HCM (tập trung vào mảng bán lẻ, dư nợ margin tăng tốt)

-

Dệt may: TNG

-

BĐS KCN: sẽ báo cáo tăng trưởng tốt, nhưng hơi lo câu chuyện thuế lần này.

-

Xuất khẩu, thực phẩm: HAH, VHC, ANV, DBC

6/7

- NH, CK, VN30 (MWG, FPT, HPG, VNM, BVH, …) - tiền nước ngoài + tiền rẻ + nâng hạng

29/6

- Ngân hàng

- BĐS KCN

- Dịch vụ CN: Logistic, Cảng biển, XK ⇒> Tiềm năng hồi phục khi thuế

NH, Thực phẩm, Điện nước ⇒ Quý 2 thường tốt

17/6

15/6

- Theme hiện tại: người ta chờ mua chứ không phải chờ để chạy.

- Tiền nhiều + có thêm do tín dụng tăng trưởng

- Focus các cp đã chiết khấu đủ tốt (đã giảm khoảng 20% so với mức định giá)

- SZC, VHC, KBC

1/6

- Nâng mức định giá thị trường: 1146 - 1210 - 1266

- Ngành: NH - CK - BĐS - Nhóm bị ảnh hưởng bởi thuế (Dệt may, Thủy sản, BĐS KCN)

- Khi thị trường có cơ hội, thì ngành nào có tiền vào, ta sẽ đi theo ngành đó.

- Tiền luân chuyển giữa các ngành lớn bên trên.

- Giai đoạn này: Tiền nhiều và không nhiều thêm ⇒ Luân chuyển giữa các dòng. Các cổ phiếu có momentum (đang trong đà tăng giá) và KQKD (quý gần nhất) đột biến thì thường chạy tốt trong giai đoạn này.

- Vùng 1290 - 1300 là vùng trading của thị trường. Nếu thị trường tìm về vùng 1290, mà có dấu hiệu bật lên ⇒ Quan sát dòng tiền đi vào các ngành bên trên. Khả năng là sẽ vào ngành NH đầu tiên. ⇒ Sau khi confirm thì có thể xuống tiền với các cp dòng tiền 2

Update 13/5

-

Dài hạn, tới cuối năm. khi thị trường rơi/ biến động lớn thì quan sát 2 ông này

- Ngân hàng → Tín dụng đang rất tốt, và phẫn phải keep để đạt tăng trưởng 8%

- BĐS → Tín dụng bđs

-

Ngắn hạn: Tới ngày 8/7, quan sát những ngành mà bị ảnh hưởng bởi thuế

- BĐS KCN, Hóa chất, Cao su, Dệt may → Chọn 1 vài cp lớn để trading

-

Yếu tố sự kiện

- Ngành CK

- Nhập khẩu, sản xuất thức ăn chăn nuôi

-

Ngân hàng - Do lãi suất (phần chất) đã bị giới hạn ⇒ Các ngân hàng phải tăng vốn (phần lượng) để đẩy tiền ra thị trường. NH nào làm tốt thì sẽ được ưu tiên. NH dẫn sóng năm nay.

-

Chứng khoán - Câu chuyện nâng hạng vào tháng 9/2025. Hiện còn 2 tiêu chí chưa đạt

-

BĐS KCN + Cao su - Chiến tranh thương mại ⇒ Nhiều công ty chuyển sang VN. Doanh nghiệp nào chuẩn bị tốt, quy đổi đất trông cao su thành KCN có thể sẽ có lợi thế.

-

Thép + Đầu tư công - HPG với Dung Quất 2 đi vào hoạt động.

-

Hóa chất

Thuế

- Đầu tháng 4, thị trường bị tin áp thuế 46% của Mỹ ⇒ Giảm rất sâu (khoảng 13% so với đỉnh) trong 2 phiên liên tiếp.

- Những người mua vì cp giảm giá, cũng không rõ bao giờ thị trường sẽ tăng giá ⇒ Thế giằng co sẽ diễn ra, cho tới khi có định giá mới.

- Có sự biến động về tâm lý ⇒ Sẽ có giằng co để về lại thế cân bằng.

Định giá lại 14/4: 1135 - 1193 - 1250

Ngân hàng, CK, Hóa chất, Dịch vụ CN và hạ tầng BĐS (2 cp)

1155 - 1217 - 1274

- Tăng vọt lên thì chưa. Nhưng nđt giá trị đã bđ mua

- Dao động quanh mức cân bằng 1217

- Mua cp đã điều chỉnh trước sự kiện thuế

Ngành tiềm năng

| Ngành | Cổ phiếu | Pick | Giá mục tiêu | Kỳ vọng | Sell |

|---|---|---|---|---|---|

| Ngân Hàng | MBB, ACB, TCB | TCB | 30k | ~20% | |

| Công nghệ | FPT | FPT | 170k | ~12% | |

| Thép | HPG, NKG | HPG | 30.5k | ~15% | |

| Dầu khí | PVD, PVS, PVT | PVT | 31.5k | ~20% | |

| Điện | REE | REE | 75k | ~15% | |

| Other | VCG | 21k |

Nửa cuối 2025 sẽ là sự trở lại của chu kỳ Thép, đáng kỳ vọng vào HPG. Giá hàng hóa tăng trở lại. Dung Quất 2 đi vào hoạt động Tháng 9/2025 kỳ vọng nâng hạng thị trường ⇒ Không chỉ HPG và các doanh nghiệp khác cũng sẽ có sự bùng nổ.

NHNN ưu tiên tăng trưởng GDP, chấp nhận lạm phát cao. Lãi suất sẽ tiếp tục tăng, ở mức cao. Do tăng trưởng cung tiền cần phải tăng (để kích thích kinh tế), nhưng tổng huy động tín dụng lại giảm. Tỷ giá sẽ phải tăng để giữ dòng vốn ngoại. Do dự trữ ngoại hối đã bị giảm nhiều trong năm 2023-2024 ⇒ Giờ sẽ chỉ can thiệp về Giá chứ không can thiệp được về Lượng.

TTCP: Lãi suất thì Tăng. Lợi nhuận phân bố không đều, các ông lớn đang kéo toàn thị trường. Lượng (Tiền) - Tỷ giá tăng

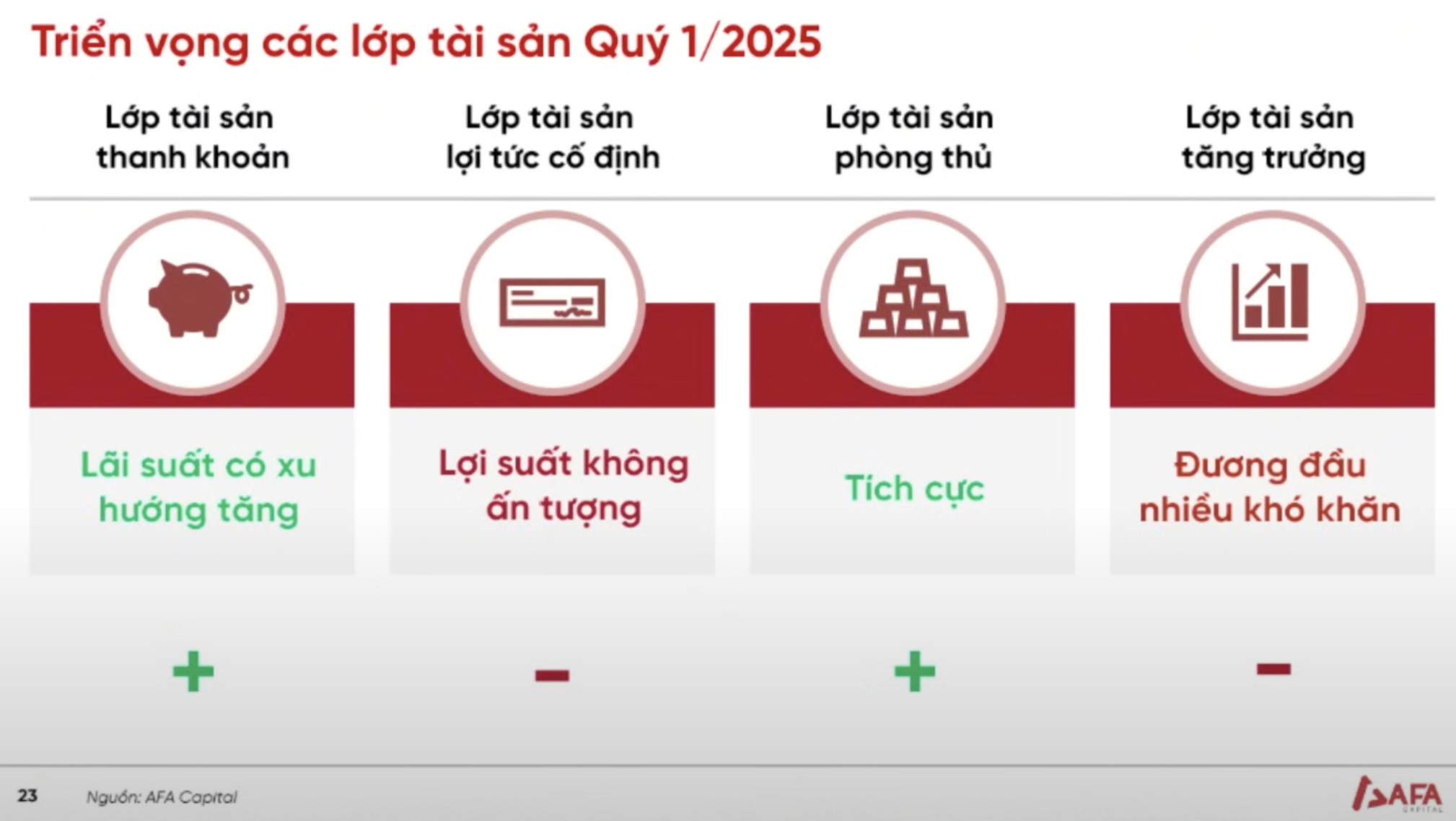

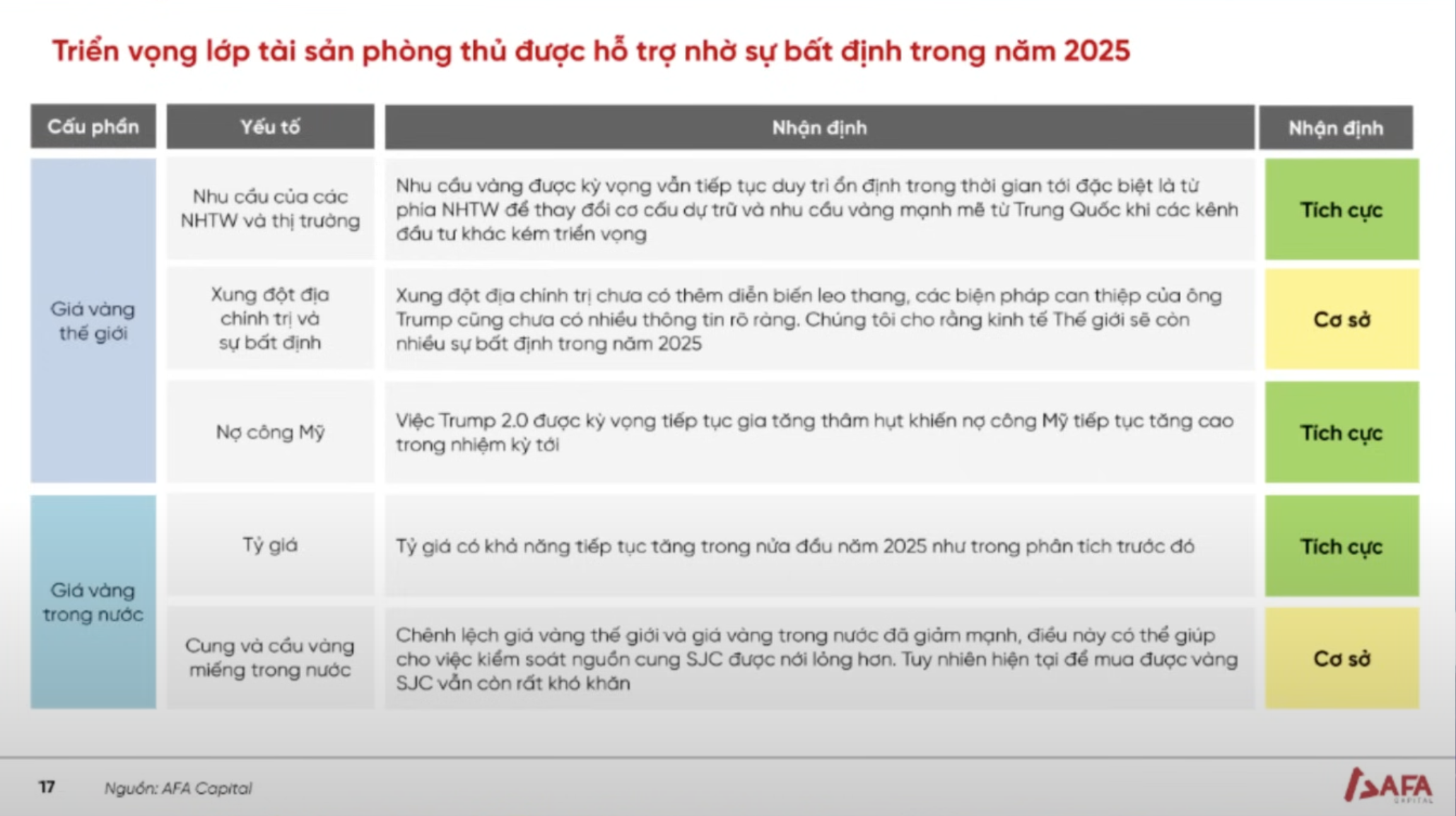

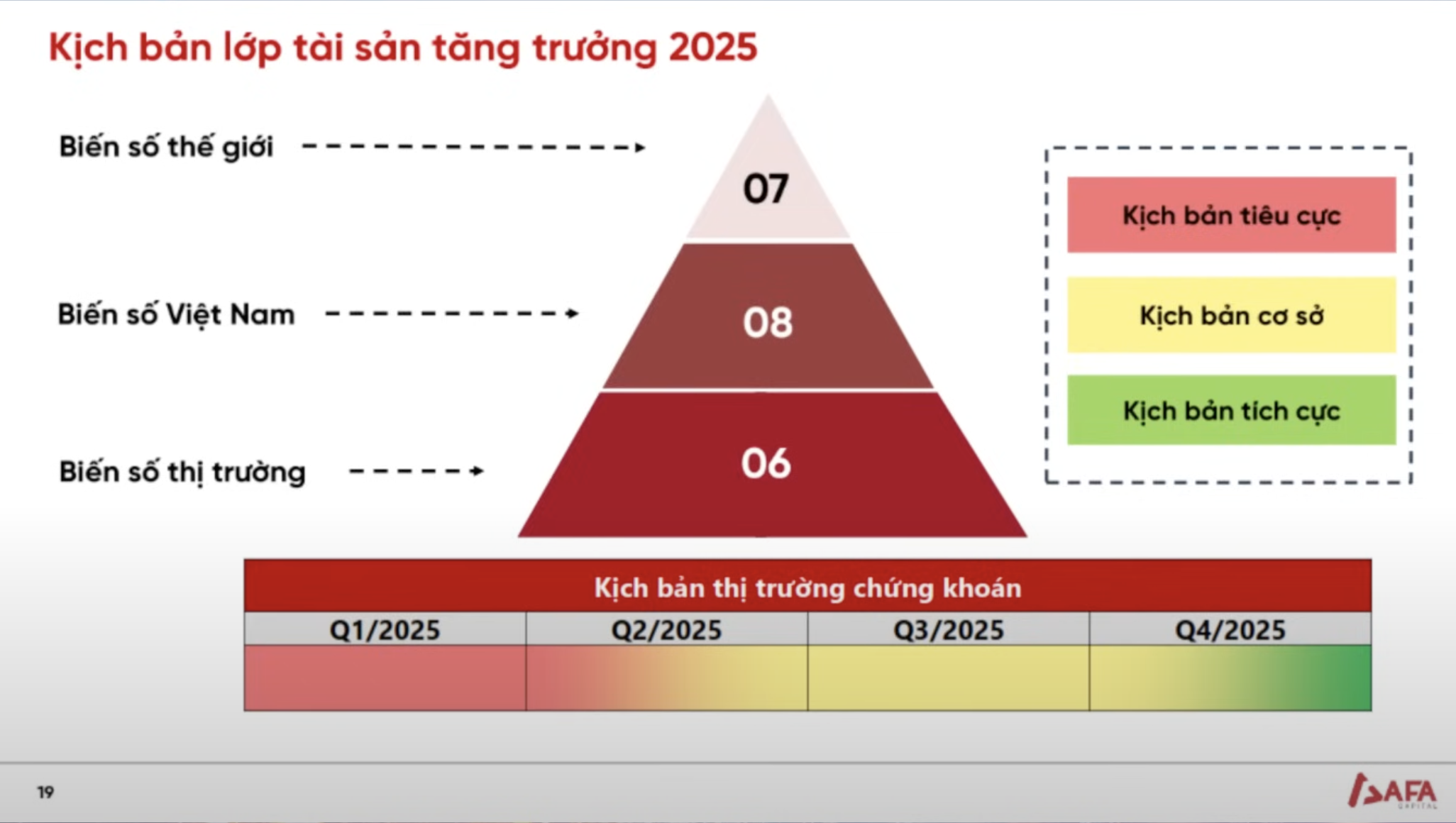

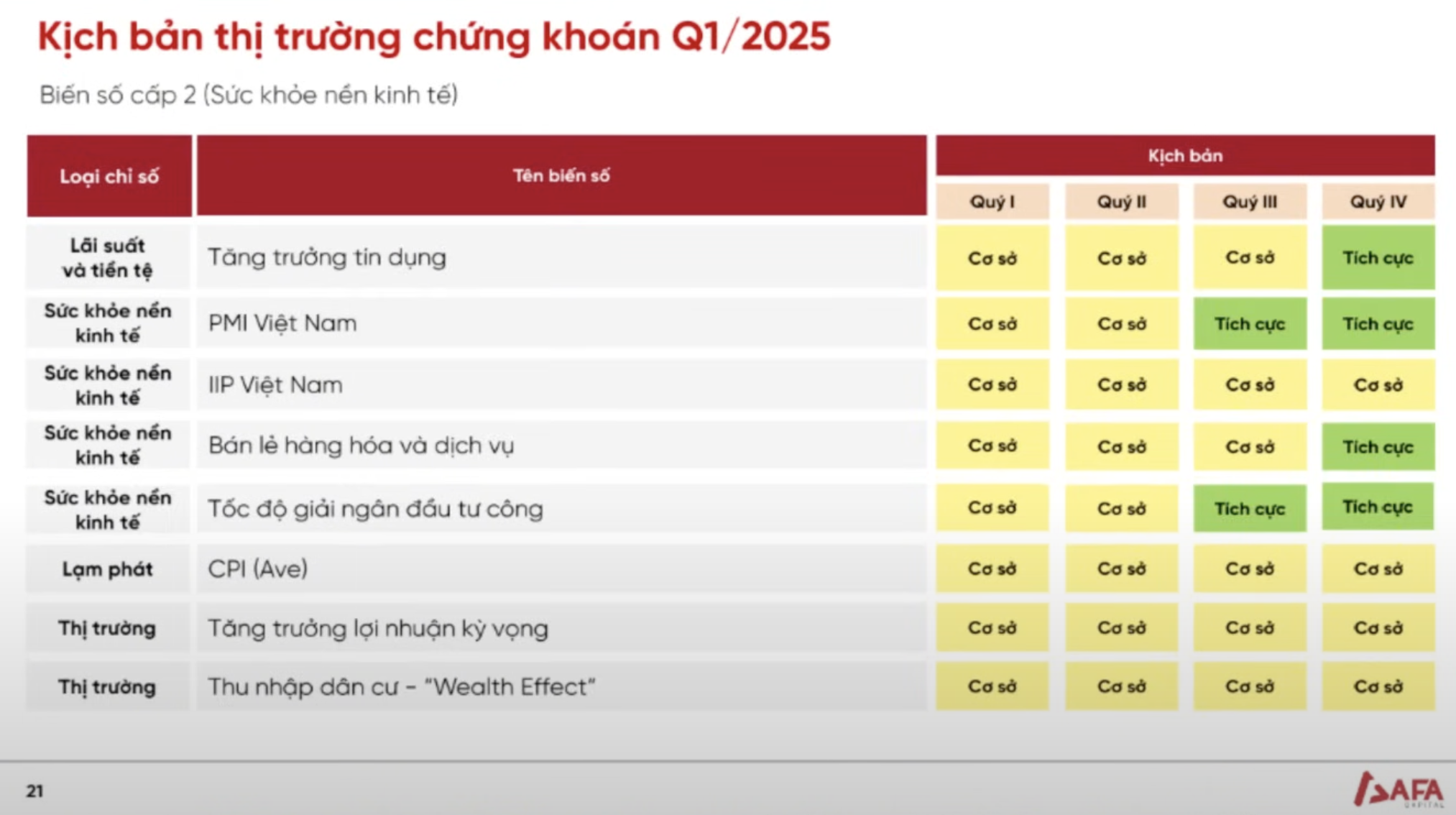

AFA - Đầu tư gì 2025

Update 15/3/2025

1/2025

Ngành:

- Công nghệ viễn thông

- Ngân hàng

- Khẩu vị cho vay: Chất lượng tài sản + Cho vay trong lĩnh vực có khả năng tăng trưởng (NH cho vay Tiêu dùng + BĐS)

- Thép

- Xây dựng cơ sở hạ tầng - Đầu tư công

- Logistic: Cảng biển, Giao vận, ..

QMV

- Ngân hàng giữ giá + CK nâng hạng

- BĐS KCN - Cao su

- Đầu tư công + Thép

- Hóa chất (Phân bón)

Định giá 11/2 - Tích cực: 1274, Bình thường 1217, Tiêu cực: 1155

VCBS

Market Research

1/10/2024 - 26/12/2024