Rèn luyện Tư duy

- Tư duy đầu tư

- Tư duy danh mục

- Tư duy xoay chuyển giữa các danh mục

3 Trụ cột

- CÔNG VIỆC - SỰ NGHIỆP (Business) - Kiếm tiền

- TIẾT KIỆM (Savings) - Giữ tiền

- ĐẦU TƯ (Investing) - Tạo ra tiền

Mục tiêu của khóa học này là: XÂY DỰNG VÀ CÓ KẾ HOẠCH PHÁT TRIỂN THÁP TÀI SẢN CỦA MÌNH.

Trong tài chính cá nhân, nguyên tắc quan trọng nhất là tích lũy tài sản và khiến tài sản tăng trưởng. Mỗi người, với tính cách, điều kiện kinh tế và năng lực khác nhau cần những kế hoạch tài chính cũng như phương pháp đầu tư phù hợp hoàn cảnh.

Điều quan trọng nhất là sau nhiều năm, nhà đầu tư tạo dựng tài sản chứ không phải là cảm giác chiến thắng nhất thời nhưng có thể phải trả giá bằng việc mất đi sức khoẻ tài chính của cả cuộc đời.

I. Xác định tình hình tài chính hiện tại

- Xác định Dòng tiền cá nhân:

- Dòng tiền đang Dương hay Âm?

- Gia tốc đầu tư đang là bao nhiêu?

- Xác định Tình trạng tài chính

- Mình đang ở giai đoạn nào? Trong những mục tiêu của giai đoạn đó thì mình đã đạt được những cái gì rồi?

- Mục tiêu tài chính sắp tới của mình là gì?

II. Lập kế hoạch tài chính cá nhân

- Hiểu về Tiêu sản và Tài sản, sau đó vẽ ra được Bản cân đối tài sản của mình.

- Mục tiêu là nhìn được tổng quan tình hình tài chính cá nhân

- Mọi quyết định tài chính đều cần bắt nguồn từ việc đó có giúp XÂY DỰNG TÀI SẢN hữu hình và vô hình cho mình không?

- Từ Bản cân đối tài sản, ta có thể trả lời các câu hỏi liên quan tới tài chính

- Làm trắc nghiệm để tìm ra Hồ sơ rủi ro ⭐⭐, sau đó phân bổ vào Kim Tự tháp tài sản với tỷ trọng hợp lý sao cho đạt được mức Lợi tức kỳ vọng.

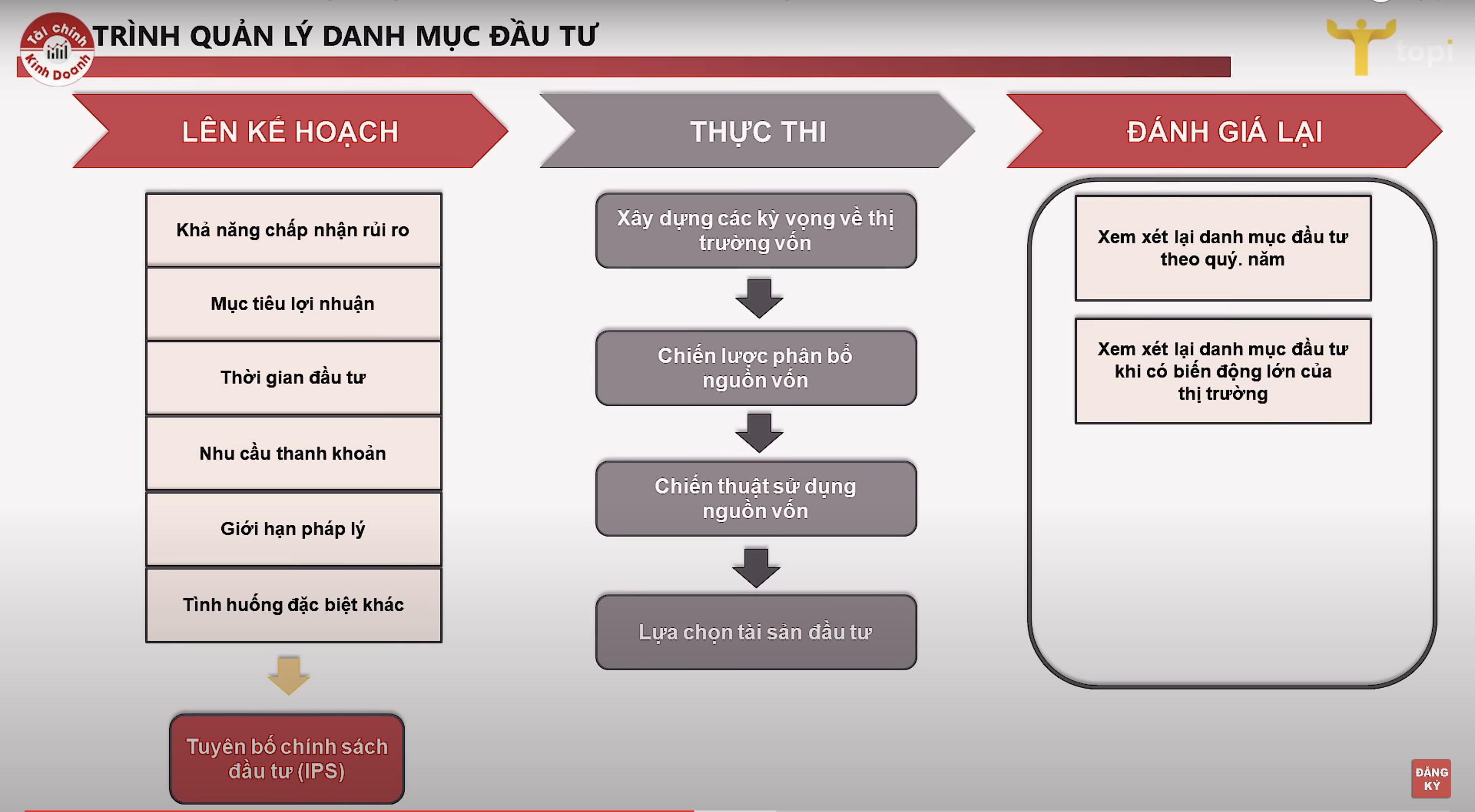

III. Chiến lược và Quản lý danh mục đầu tư

- Hiểu được các yếu tố Vĩ mô ảnh hưởng ntn đến nền kinh tế, đặc biệt là Chu kỳ kinh tế

- Trong mỗi chu kỳ, giá các tài sản sẽ biến động . Mỗi giai đoạn thì nên đầu tư vào 1 loại tài sản tương ứng để giữ được nhịp tăng trưởng cho danh mục.

- Dựa vào chu kỳ kinh tế, ta có thể dịch chuyển tỉ trọng các danh mục đầu tư:

- Tiền gửi - Ngoại tệ

- Vàng

- Trái phiếu/ Quỹ mở/ ETF

- Cổ phiếu Đầu tư cổ phiếu theo chu kỳ

STEPS:

- Xác định dòng tiền

- Thông tin về tài sản

- Xác định hồ sơ rủi ro

- Xác định mục tiêu và lập kế hoạch

- Sử dụng app Topi để tính toán tiền theo thời gian

- Xác định loại FIRE phù hợp với mình, sau đó tính ra số tiền cần có và thời gian để đạt được nó (Giả sử thu nhập 40tr/ tháng, lãi suất 10%/năm - 4% lạm phát )

- Full FIRE, chi tiêu 25tr/tháng. Tiết kiệm 15tr/ tháng ⇒ Cần 5 tỷ ~ 17 năm

- Lean FIRE, chi tiêu cần thiết 15tr/ tháng. Tiết kiệm 25tr/ tháng → Cần 3 tỷ ~ 7 năm

- Đầu tư theo danh mục đề xuất

Việc đánh giá lại là vô cùng quan trọng. Vì không phải năm nào ta cũng đi đầu tư cổ phiếu

Có rủi ro hệ thống hay không?

- Trong 1 năm tới, lớp tài sản nào là lớp bị ảnh hưởng lớn nhất? (Vd 2022 có chiến tranh/ giá dầu/lạm phát → Cổ phiếu và BĐS sẽ bị ảnh hưởng), Lãi suất tăng thì tài sản rủi ro sẽ bị ảnh hưởng rất lớn. ⇒ Giảm tỷ trọng lớp tài sản có tính chất rủi ro, tăng tỷ trọng của lớp tài sản phòng thủ. Ngoài ra, có thể chuyển giữa các cổ phiếu tấn công sang cổ phiếu phòng thủ.

Như vậy, mục đích chính của PYF là xây dựng danh mục đầu tư 4. NGUYÊN TẮC CỦA PYF Trong việc thực hành xây dựng danh mục đầu tư, có một số nguyên tắc bạn cần lưu ý 3 TĂNG

- Tăng thu nhập để nâng số tuyệt đối dành cho tích luỹ

- Tăng tỷ lệ tích luỹ bao gồm cả tiết kiệm và đầu tư

- Tăng tỷ lệ đầu tư khi đã đủ quỹ dự phòng tiết kiệm 3 KHÔNG

- Không rút tiền lãi từ đầu tư, lãi nhập gốc.

- Không sử trường hợp khẩn cấp vì đã có quỹ dự phòng

- Không rút tiền cho mục đích mua sắm, chi tiêu