BĐS

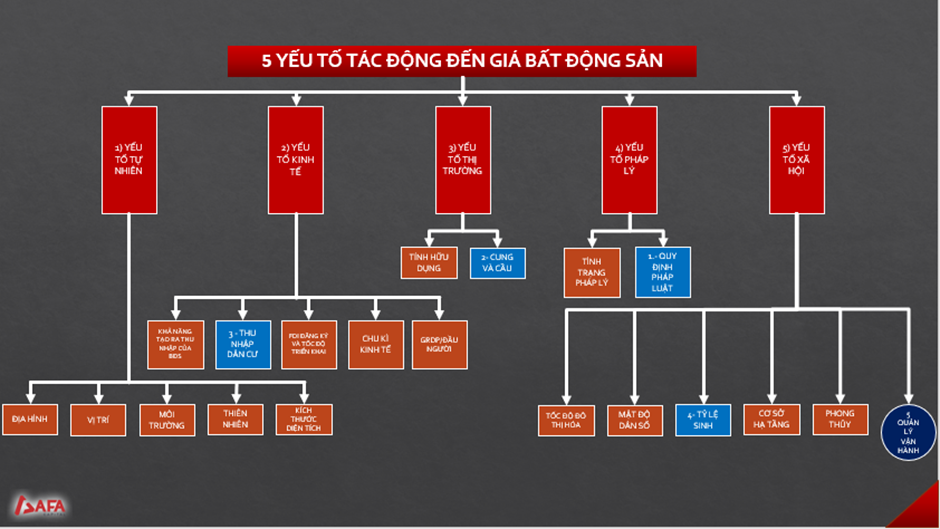

Yếu tố ảnh hưởng tới giá BĐS

- Vĩ mô

- Location, Location & Location

- Cơ sở hạ tầng ntn: Đường, Bệnh viện, Trường học, …

- Có lợi thế để tăng giá không?

- Giá bđs ở những vị trí tốt chắc chắn sẽ tăng trong dài hạn (10 năm)

- Các DN BĐS

- Tài chính BĐS:

- Tác động tới nguồn vốn, cung/cầu (Người mua có vốn, Chủ đầu tư cũng phải có vốn)

- Các kênh huy động vốn

- Pháp lý

- Tài chính BĐS:

Nền tảng TCCN mới là quan trọng. Cần nhìn được tài sản cá nhân của mình đang trong tình trạng ntn. Nếu vay mua nhà thì khi lãi suất tăng, dòng tiền cho sinh hoạt, đầu tư kinh doanh, đầu tư, … có bị ảnh hưởng nhiều không? …

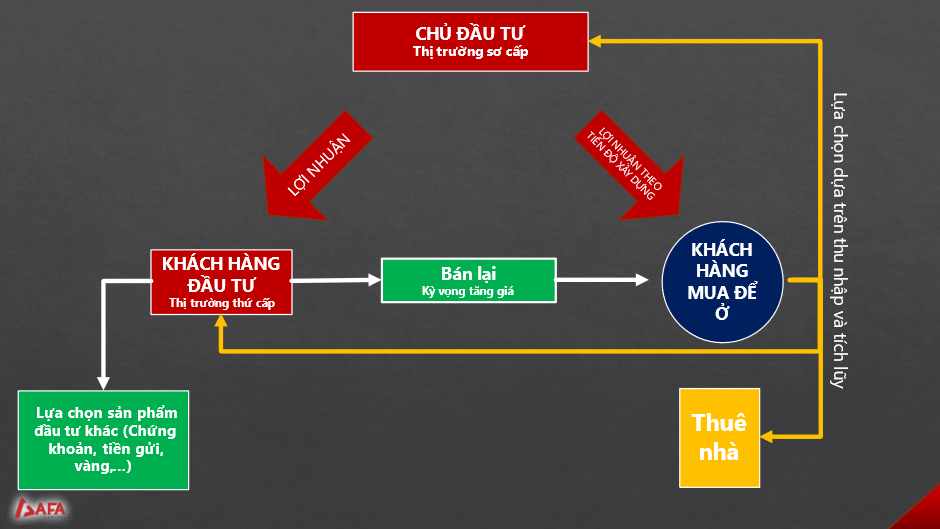

Nhân tố quyết định giá cả tt BĐS

Có 3 đối tượng chính trong thị trường:

- Chủ đầu tư (Thị trường sơ cấp: CĐT ⇒ Môi giới ⇒ Khách hàng - Có dữ liệu)

- Khách hàng đầu tư (Thị trường thứ cấp: Khách hàng đầu tư ⇒ Môi giới ⇒ Khách hàng - Thiếu dữ liệu)

- Khách hàng mua để ở

Thu nhập tích lũy dân cư ảnh hưởng đặc biệt đến:

- Khả năng mua căn hộ

- Lựa chọn phân khúc sản phẩm tại thị trường bất động sản: sơ cấp hoặc thứ cấp

- Giá thuê Bất động sản

Đối tượng Khách hàng mua để ở sẽ là đối tượng chính quyết định xu hướng và giá cả của thị trường bất động sản.

Khi nền kinh tế xấu đi, Thị trường thứ cấp sẽ giảm giá đầu tiên, do thị trường này có tính đầu cơ cao. Phân khúc: Nhà liền thổ, đất nền cũng tương tự.

Nền kinh tế BĐS

Sử dụng Nguồn lực để tạo ra nhiều Giá trị thặng dư, đó là mục tiêu của mọi ngành nghề.

Tuy nhiên, với BĐS, chúng ta đang sử dụng Tín dụng rất nhiều, nhưng đóng góp vào GDP lại rất thấp (chỉ khoảng 3,5%) ⇒ Giá trị thặng dư tạo ra là chưa nhiều. (Nếu đem tiền đi làm việc khác liệu có thể tạo ra giá trị thặng dư tốt hơn không?)

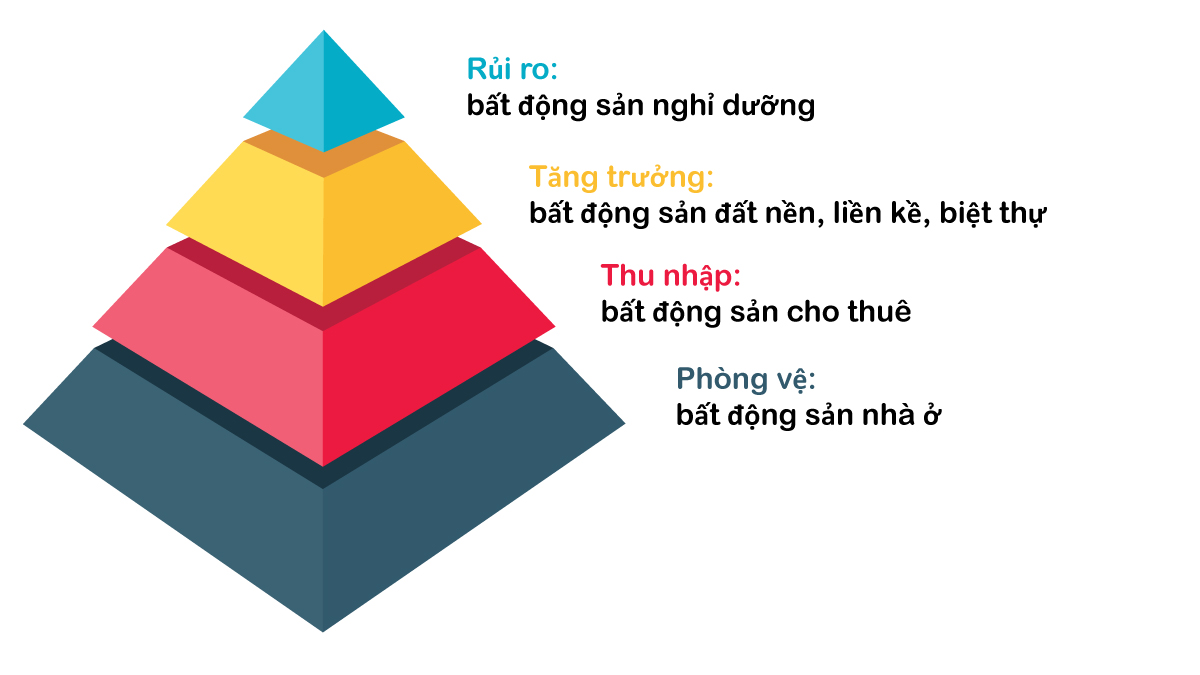

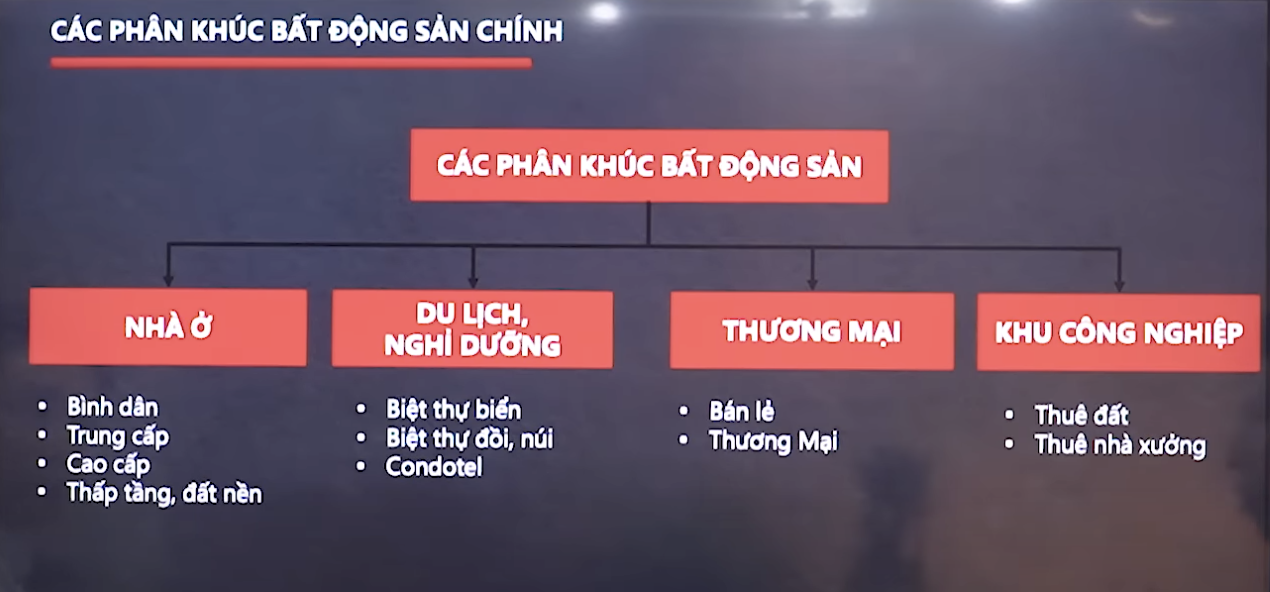

Giải pháp: Tập trung vào phát triển các BĐS tạo ra giá trị thật:

- BĐS KCN

- BĐS Thương mại

- Nhà ở nhu cầu thật

- BĐS Nhà ở xã hội

Giảm đầu tư vào các phân khúc không tạo ra giá trị: Condotel, CH Cao cấp

Notes

-

BĐS sợ nhất 2 thứ: 1 là Lãi suất, 2 là Chính sách

-

Nếu muốn đầu tư BĐS vùng ven, cần phải theo dõi dân số và dòng vốn.

- Nếu dân cư dịch chuyển về đâu, hoặc dòng vốn (Đầu tư công & FDI) dịch chuyển về chỗ nào, thì chỗ đó 1 - 3 năm sau đất sẽ tăng mạnh.

-

Giai đoạn 2022-2023, bđs gần như đóng băng khi Lãi suất tăng cao, Quỹ đất tại trung tâm HN không còn nhiều. CĐT có tiềm lực lại không mở bán do kinh tế khó khăn, DN BĐS đang dính xử lý vụ nợ trái phiếu ⇒ Thị trường BĐS khó khăn, nhưng vẫn khá tốt ở phân khúc Trung cư.

-

Tại Việt Nam, thị trường BĐS thành phố HCM luôn đi trước Hà Nội. Tăng thì họ tăng trước mà giảm họ cũng giảm trước.

Related notes

TABLE file.mtime AS "Updated at"

FROM "20 Personal/23 Finance/05_BĐS"