2025 - Quý III

Thép

HPG

- Dung Quất 2 - Mới xong phân kì 1, quý 4 xong phân kì 2 → Tập trung vào thép HRC, nâng sản lượng thép công suất của HPG lên 16 triệu tấn

- Sản lượng tăng lên, cần xem đầu ra hấp thụ được không. Đầu vào thì giá than cốc đã giảm rất mạnh, giá quặng sắt giảm khoảng 10% ⇒ Biên lãi gộp tăng lên

- Họ đang tập trung thị trường trong nước. Kì vọng đầu tư công cuối năm.

- Mảng ESG cũng sẽ là rào cản, do bên Châu Âu và Mỹ khó tính hơn.

- Hàng tồn kho tốt

- Phần xây dựng dở dang dài hạn đã giảm (do quý II họ đưa từ TS cố định sang TS dở dang dài hạn để tránh khấu hao trong lúc TT xấu) ⇒ Có vẻ thị trường tốt hơn. - 2025 - Quý II

Ngân hàng

-

NIM

-

Hoạt động ngoại hối

-

Hoạt động đầu tư (TPCP, chứng khoán, ..)

-

Lượng - Phản ánh vào tăng trưởng tín dụng.

-

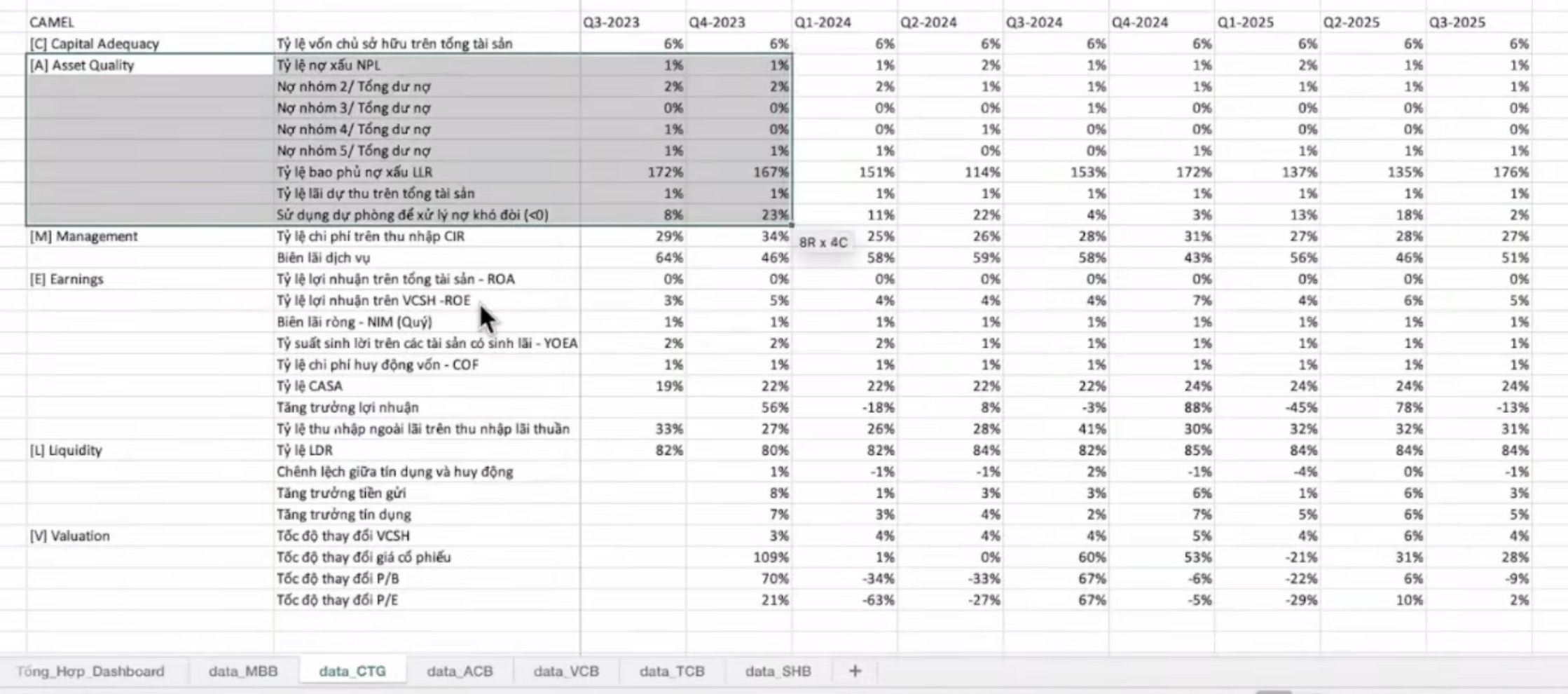

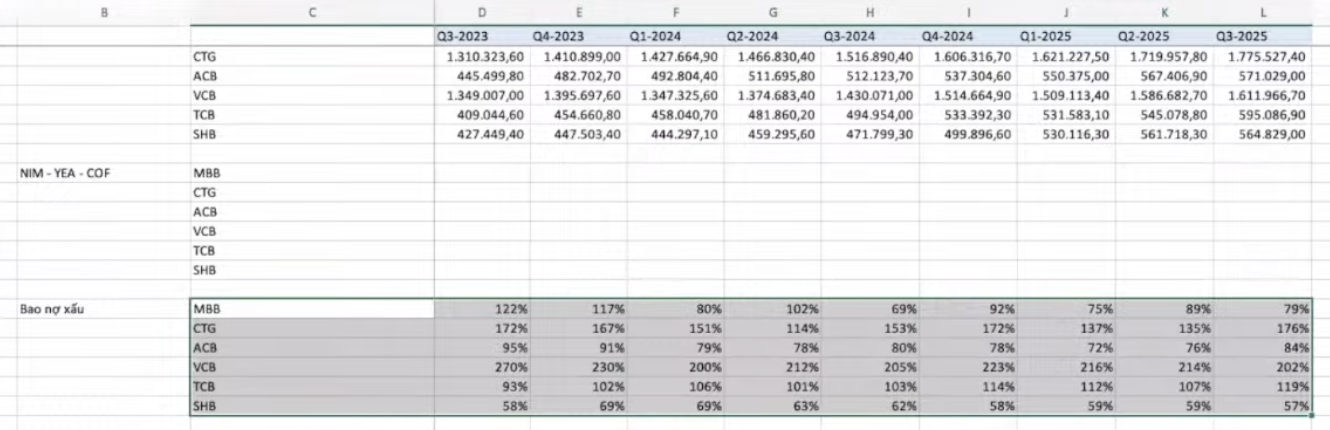

Chất - Nợ xấu và bao phủ nợ xấu ⇒ Thể hiện lợi nhuận có bền vững hay không, tăng trưởng cho các quý tiếp theo, phản ánh lợi nhuận tương lai

- CASA

Earning and Assets Quality

-

Các NH cần tăng huy động để hút tiền trong dần về đem cho vay. Những ngân hàng không có lợi thế về công nghệ, CASA, bán lẻ, .. thì phải tăng lãi suất lên để người dân chịu gửi tiền

-

Tăng trưởng về lượng cần phải đi cùng với tăng trưởng về chất.

-

Nhóm 2 trong nợ xấu cũng đb quan trọng.

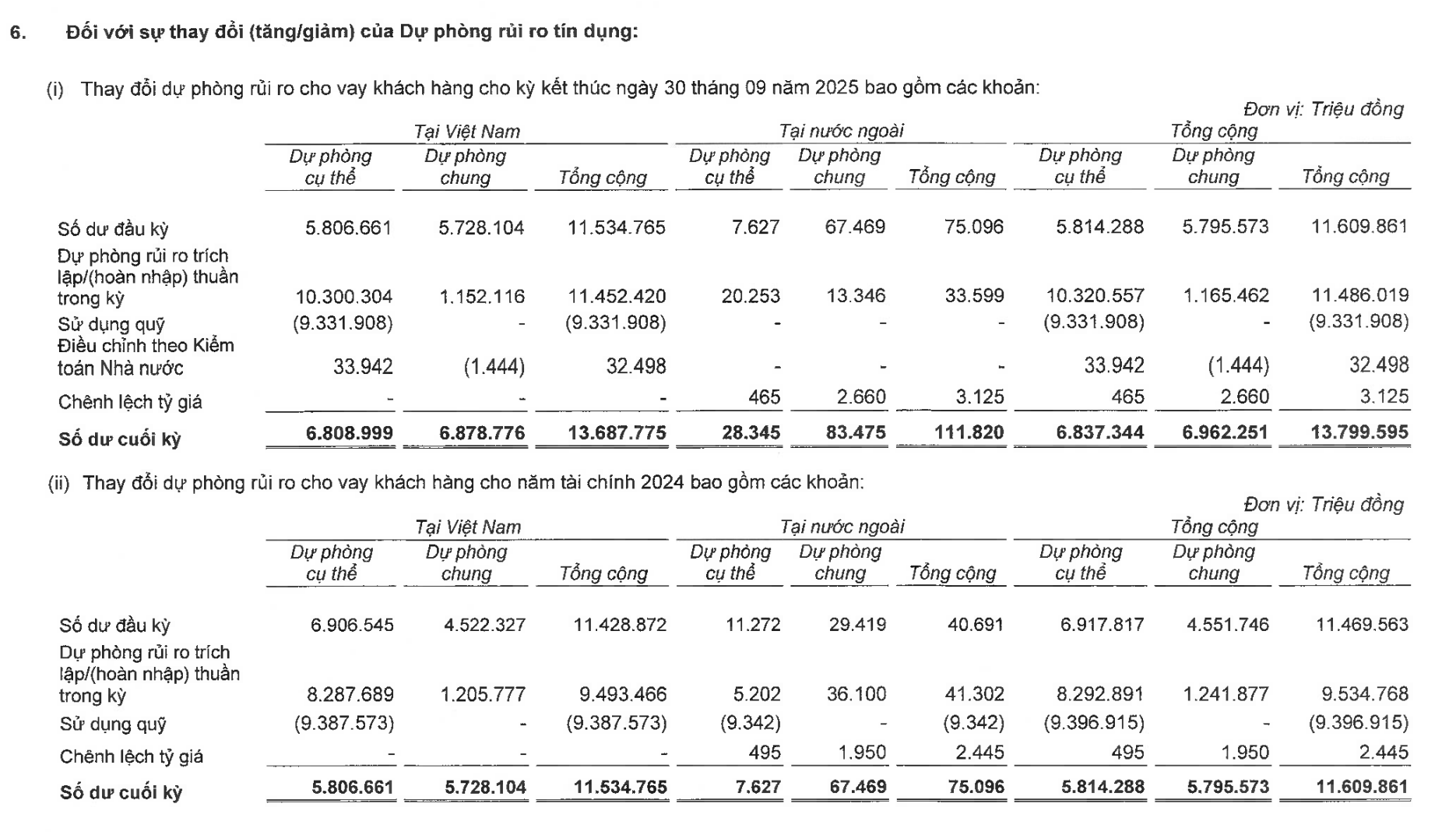

- Trích lập dự phòng có dự phòng chung và dự phòng cụ thể. Chung là 0.75%, còn dự phòng cụ thể, nhóm 2 trích 5%, các nhóm sau tăng dần. Nhóm 5 phải dự phòng 100%

- Phần trích = Dư nợ - Giá trị TS đảm bảo có thể thu hồi.

- 1 số NH có nợ xấu nhưng không ghi trích lập, vì họ có tài sản đảm bảo bằng BĐS. Tuy không thu được lãi nhưng giá BĐS lại tăng ⇒ Họ không trích lập mà lại ghi lãi, ghi vào mục: “Các khoản lãi, phí phải thu”. TCB hay ghi thế này

- Trích lập dự phòng có dự phòng chung và dự phòng cụ thể. Chung là 0.75%, còn dự phòng cụ thể, nhóm 2 trích 5%, các nhóm sau tăng dần. Nhóm 5 phải dự phòng 100%

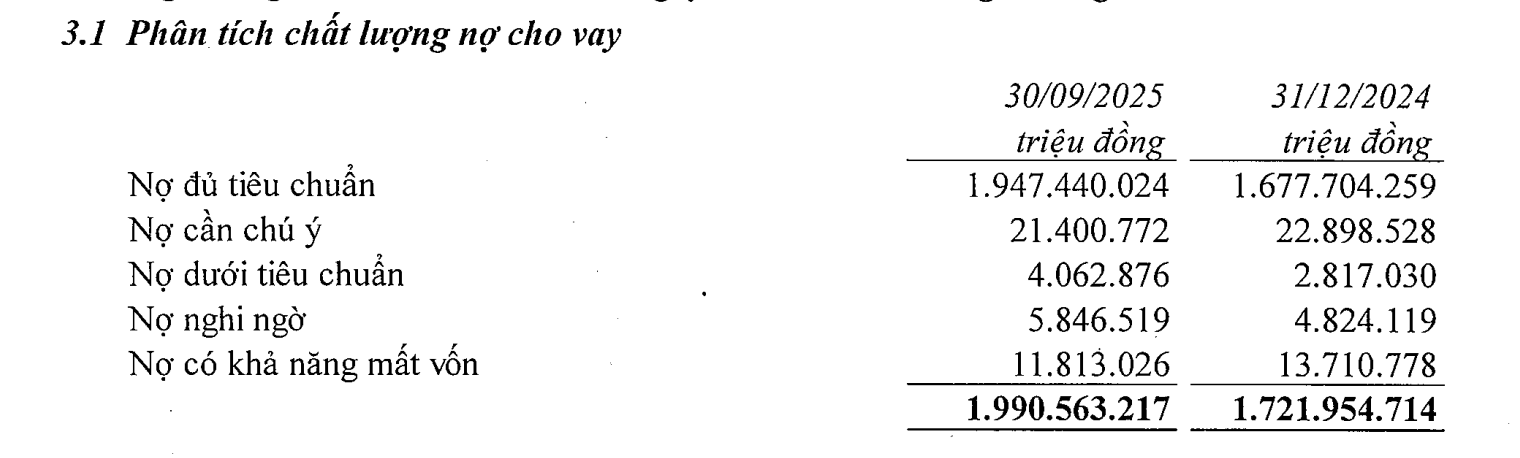

CTG

- Hết tháng 9 tăng 15,6% huy động (so với đầu năm)

- Quản lý nợ xấu tốt, tốt hơn nhiều so với MB

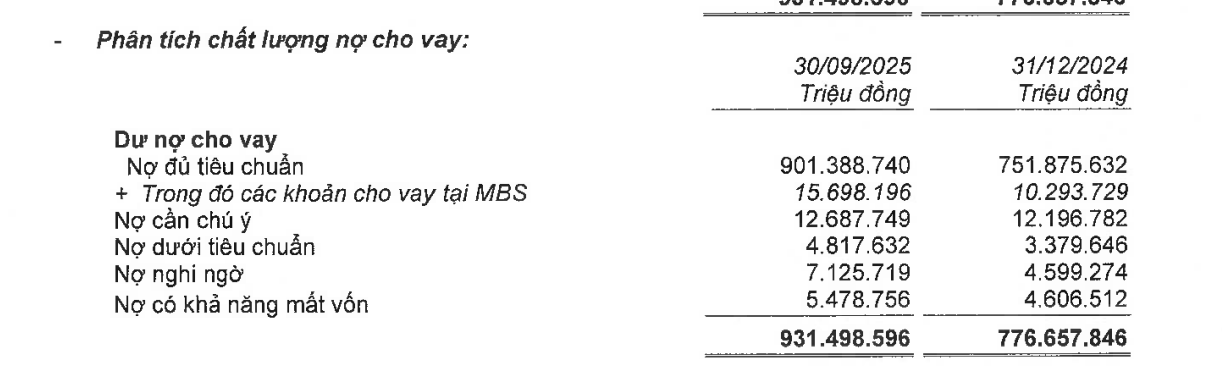

MBB

- Nợ xấu tăng khá mạnh, đb là nhóm 4. Có nguy cơ bị xuống nhóm 5, sẽ phải trích lập rất mạnh

-

Trích lập cũng tăng lên 10k tỷ

-

Quy định ở VN: Phân loại nợ của anh không được vượt so với phân loại nợ của 1 KH CIC. 1 số DN điện tái tạo là KH của bên MB, do CIC chuyển nhóm nợ nên MB cũng phải chuyển và tăng trích lập dự phòng cụ thể

⇒ Đánh đổi: Tăng trưởng tín dụng, chấp nhận rủi ro (nợ xấu), có lợi thế về CASA ⇒ NIM tốt

Bao nợ xấu

- Bao nợ xấu của MBB đang bị giảm, còn CTG thì tăng mạnh ⇒ CTG còn dư địa hơn

- ACB ít cho vay rủi ro ⇒ Họ không cần bao nợ xấu quá nhiều. Ít phụ thuộc vào các ngành có tính chu kỳ cao như BĐS

- MBB, VCB, TCB vẫn là top các ngân hàng có CASA cao nhất. Họ sẽ có lợi thế trong việc tăng NIM

BĐS

VIC

-

Có 1 phi vụ khá thú vị: VINFAST tách thành Novatech, đưa toàn bộ chi phí, nợ cho khoản R&D sang bên Novatech, sau đo bán lại công ty này cho ông Phạm Nhật Vượng lấy 1,6 tỷ đô =)) Bù lại vào chỗ đang lỗ

-

Phuong Ngo - VinFast tách thành Novatech - Ván cờ tàn?… | Facebook

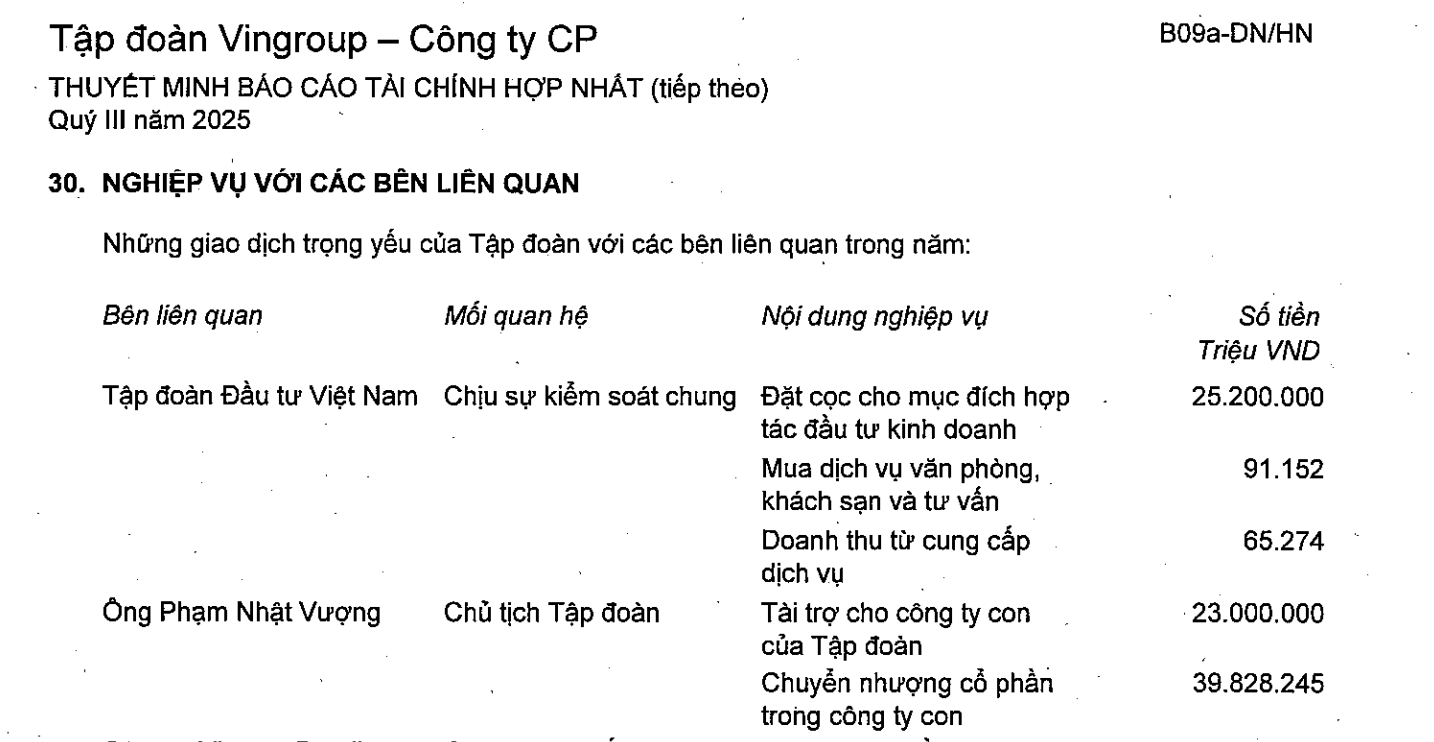

- 23k tỷ là tài trợ trong quý trước. 39k tỷ là chuyển nhượng cổ phần công ty con, sau khi trừ đi vốn thì ghi nhận 30k tỷ vào doanh thu tài chính (chính là vụ bán Novatech)

- Câu hỏi đặt ra là: Tiền đâu mà mua =)) Tiền có về tay thật không?

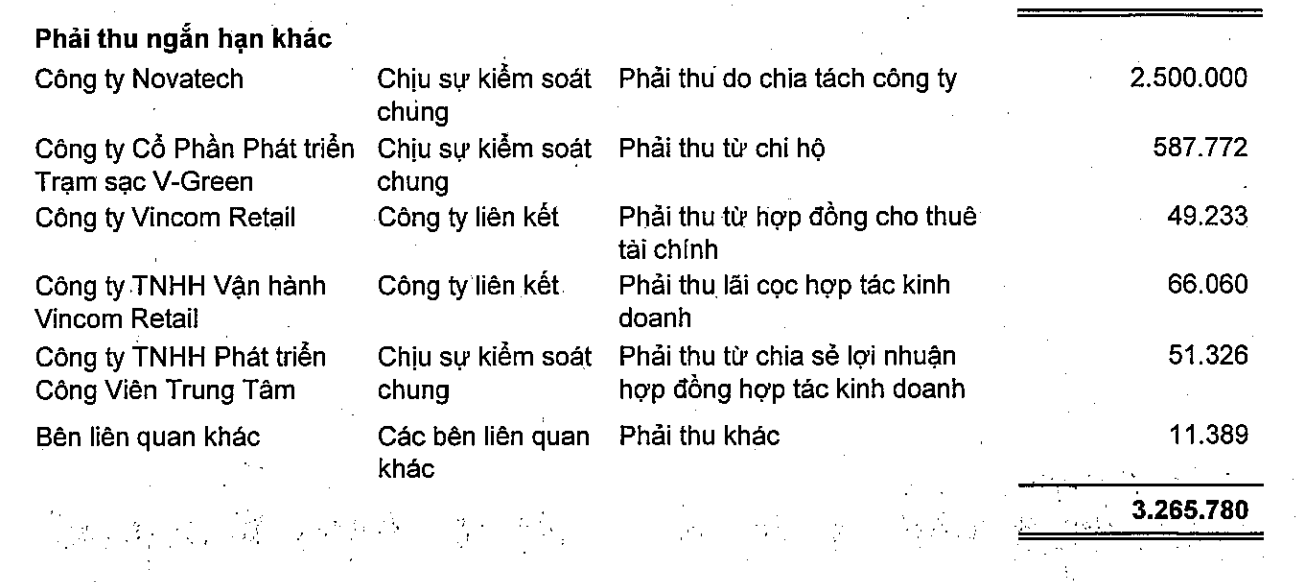

- Phải thu bên Novatech còn 2500 tỷ

- Tập đoàn Đầu tư VN này mới =)) đang nợ 25200 tỷ =)) Khoản nợ của bên Novatech họ đã tách ra thành 2 khoản phải thu, chứ thực ra không nhận được tiền.

VHM

Tăng trưởng rất tốt, tiền tăng rất mạnh

KDH

- Chơi cuộc chơi rủi ro cao hơn

- Có thêm dự án mới

NLG

- Cấu trúc tài chính rất an toàn

- Mức độ đầu tư giảm - Hàng tồn kho giảm

- Vay nợ chủ yếu là dài hạn

- Phát hành trái phiếu theo từng dự án

Các cp khác có mức độ rủi ro cao hơn: DXG, DIG, CEO, HDG, NVL, … Cấu trúc tài chính yếu hơn nhiều.

Chứng khoán

-

Nhìn chung Q3 là tốt

-

Thu nhập

- Phí → Trend là giảm do cuộc đua zero-fee

- Tự doanh

- Cho vay margin → Cuộc đua về tăng vốn

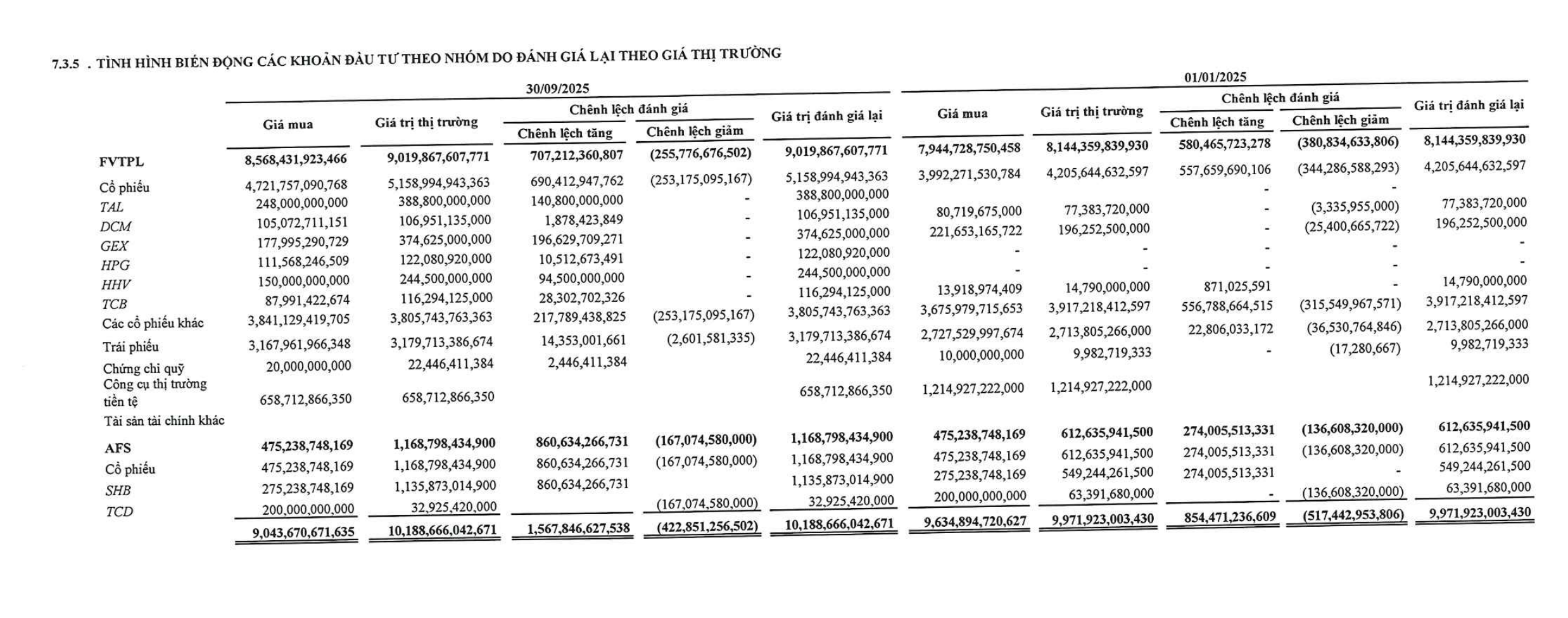

SHS

- Khoản đầu tư vào TCD của tự doanh SHS lỗ trong quý III khoảng 31 tỷ, nhưng họ để ở mục AFS ⇒ Chưa bán thì chưa ghi nhận lỗ.

- Phần này sẽ được ghi vào “Thu nhập toàn diện khác” để không tính vào EPS

- Quan trọng: Tại thời điểm quý IV, 31/12, họ sẽ so sánh giá của ngày đó với giá của ngày 30/9. Nếu giảm so với 30/9 thì sẽ phải ghi nhận lỗ.

- Với danh sách cp như trên, thì TAL, GEX, TCB đang vào đà giảm.

VIX

- Tốt: Không có AFS

- Margin tăng từ 5k → 16k

Bán lẻ

MWG

- Cân đối tài sản tốt

- Làm tài chính, đi gửi 33k tỷ, vay nợ ngắn hạn 28k. Lũy kế từ đầu năm gom được hơn 1k tỷ

- EPS 9 tháng đang là 3k3, lũy kế lên khoảng hơn 4000. Giá đang là 80k ⇒ E khoảng 20, vẫn đang khá cao ⇒ Over price

TLG

- Vẫn chưa tính toán hết, vẫn đang để sở hữu 49%